Man vergegenwärtige sich: Hermès sieht sich mit erschwerten Rahmenbedingungen von Lieferkettenstress über wochenlange China-Lockdowns in Q2 bis zur Unsicherheit aus dem Ukraine-Krieg konfrontiert. Und dennoch liefert Hermès ein regelrechtes Feuerwerk aus zuverlässig enormer Umsatzdynamik sowie immer wieder Rekordmargen, brillanter Bilanz und extrem hoher Verzinsung des eingesetzten Kapitals! Ein erneuter Beweis für die absolute Erstklassigkeit der Firma und die sehr hohe Resilienz.

Konkret:

Q2/top line:

Das organische Umsatzwachstum (oW) legt im zweiten Quartal (Q2) mit +19,5% auf 2,71 Mrd. EUR zu, was mit Blick auf die extrem hohe Vergleichsbasis im Vorjahr von damals +127,1% als noch dynamischer einzuordnen ist als sui generis. Denn auf dreistelliges Wachstum weiterhin zweistellig daraufzulegen – Chapeau! Im Vorjahres-Q2 gab es weltweit Nachholkäufe nach dem Ende der Lockdowns in Q1, was auch erklärt, weshalb das oW im diesjährigen Q1/2022 mit +27,1% (da in Q1/2021 lockdownbedingt geschlossene Geschäfte) sogar noch höher war als jetzt im Berichtsquartal Q2 (H1/2022 kumuliert +23,2% auf 5,48 Mrd. EUR).

Das größte Konzerngeschäft mit Lederwaren hat im abgelaufenen Quartal mit +8,5% auf 1,16 Mrd. EUR (43% des Konzernumsatzes) auf den ersten Blick etwas langsamer zugelegt als meist üblich (in Q1 z.B. +15,8%), was sich allerdings mit der hohen Vergleichsbasis im Vorjahr bei niedrigerem Wachstum in Q1/2021 während der Lockdowns erklärt. Also – alles weit im „grünen Bereich“ mit der Birkin Bag, der Kelly Bag etc.

Alle übrigen Geschäftssegmente sind mindestens zweistellig gewachsen, Bekleidung und Uhren trotz jeweils hoher Vergleichsbasis im Vorjahr sogar mit +31,1% bzw. um +48,9%. Auch alle Absatzregionen haben zweistellig zugelegt. So hat auch der größte Markt, Asien (+12,2% oW auf 1,49 Mrd. EUR = 54,9% des Konzernumsatzes), trotz der Lockdowns in China im April und Mai tatsächlich ein zweistelliges Wachstum geschafft. Der Juni habe in China, so CEO Dumas, einen starken „rebound“ gebracht – der den Umsatzrückgang allerdings (nicht überraschend) nicht vollständig kompensieren konnte. Zahlen nannte Dumas nicht, er sagte lediglich, der Umsatzrückgang in China sei weitaus niedriger gewesen als bei Wettbewerbern. Das höchste Wachstum hat dieses Mal Europa mit 32,1% oW auf 636 Mio. EUR vor den USA mit 26,3% oW auf 533 Mio. EUR (außerdem „andere“, etwa das Lizenzgeschäft, 55 Mio. EUR Umsatz). Nachvollziehbar, denn US-Touristen kaufen jetzt beim Europa-Urlaub im für sie günstigen Euro eifrig ein.

Die Guidance ist wie immer unkonkret, CEO Dumas sagt lediglich (wie er es immer macht), Hermès wolle „weiter ambitioniert wachsen“.

Erstes Halbjahr (H1)/bottom line:

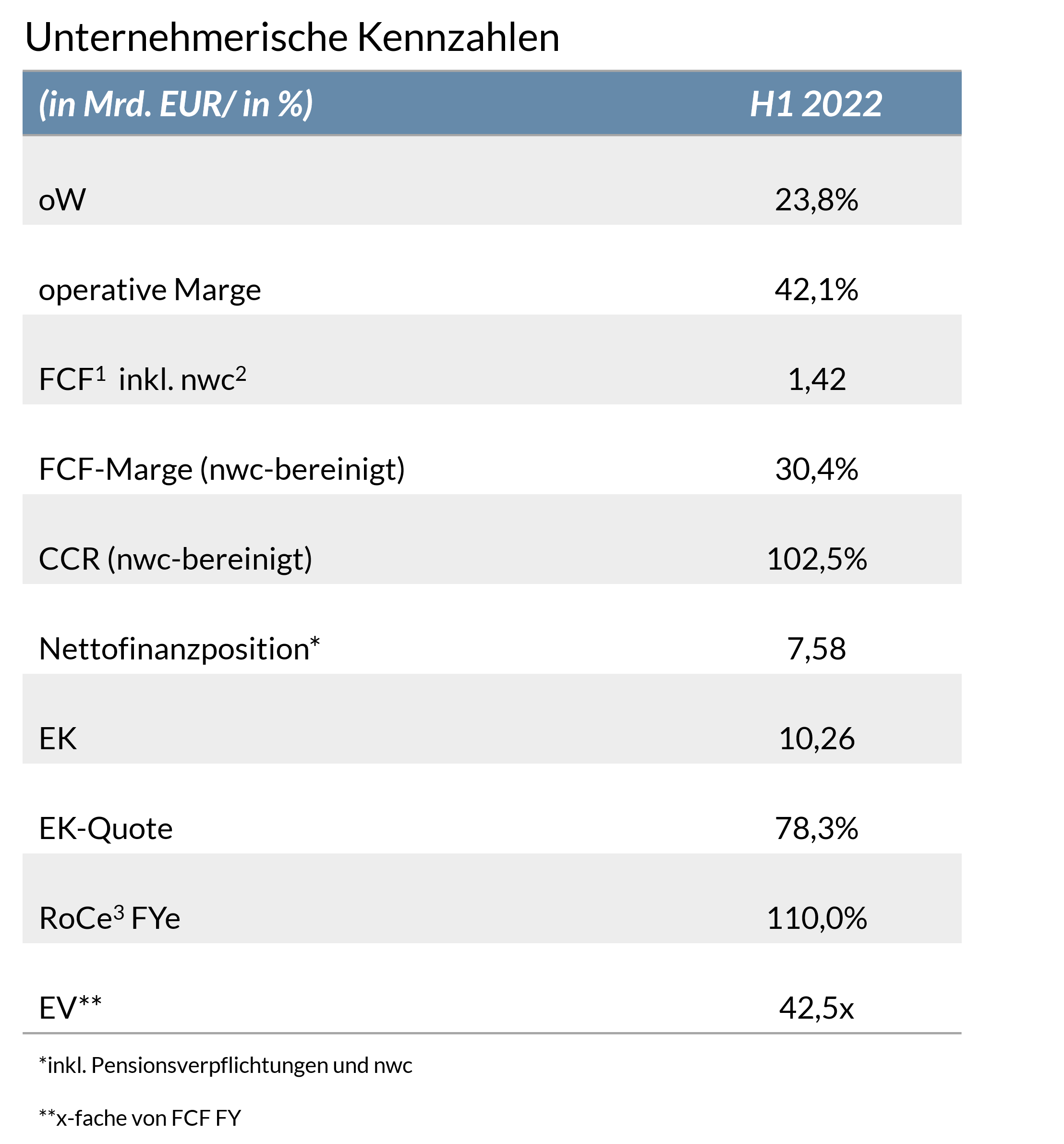

Das Ebit bzw. operative Ergebnis legt mit 33,8% auf 2,3 Mrd. EUR extrem dynamisch zu (Wechselkurs-Rückenwind, Volumenskalen, Preis/Mix), die operative Marge (oM) erreicht mit 42,1% (+140 bps) schon wieder einen neuen historischen Rekord – und das bei den aktuellen schwierigen Rahmenbedingungen! Die Free Cash Flow1-Marge ist mit 26% ebenfalls extrem stark und wie immer mit großem Vorsprung an der Branchenspitze (und die Peers verdienen schon sehr gut, aber Hermès verdient pro Umsatz-EUR i.d.R. mehr als doppelt so viel wie der Wettbewerber-Durchschnitt). Net working capital2-bereinigt beträgt die Free Cash Flow-Marge traumhafte 30,4% (Hermès hat laut Dumas weniger Lieferkettenstress, legt sich aber möglichst viele Vormaterialien ins Lager, was das net working capital mit 261 Mio. EUR belastet). Die Cash Conversion Rate (CCR) beträgt 86,6%, bezogen auf den berichteten Free Cash Flow von 1,42 Mrd. EUR. Bezogen auf den um die net working capital-Veränderungen bereinigten Free Cash Flow erreicht die CCR 102,5%.

Die Bilanz:

Die Nettofinanzposition inkl. Pensionsverpflichtungen und das net working capital (nwc) schießt mit dem beständig hohen und robust wachsenden Free Cash Flow unvermindert gen „Norden“, nun sind es bereits rund 7,58 Mrd. EUR (rund 2,5x Free Cash Flow), das net cash beträgt 7,69 Mrd. EUR. Das Eigenkapital legt um +27,9% auf 10,26 Mrd. EUR zu, die Eigenkapital-Quote beträgt 78,3% (bilanzierte Zahlungsverpflichtungen aus Ladenmieten herausgerechnet, da die Mieten Opex und eben nicht Capex sind, auch wenn IFRS 16 die Mieten als Finance Leases klassifiziert). Die Kapitalverzinsung (RoCe3) FYe beträgt 110%.

Die brillante Bilanz wird von Jahr zu Jahr noch beeindruckender, und die Verzinsung des eingesetzten Kapitals ist mit 110% Anlass zum freudigen Augenreiben.

Bewertung:

Der Enterprise Value beträgt das 42fache des Free Cash Flows FYe bzw. 36,5fache des Free Cash Flows 2023e. Wie seit Jahrzehnten: teuer. ABER: Bei Hermès handelt es sich um eine Firma, die nicht nur im Vergleich zu den Wettbewerbern in einer eigenen Liga spielt, sondern die sich außerdem beim langfristigen Umsatzwachstum, bei der herausragenden Margenhöhe und deren Wachstum, bei der Bilanzqualität, der extrem hohen Verzinsung des eingesetzten Kapitals sowie bei allen wichtigen „Burgmauern“ des Geschäftsmodells (etwa die einzigartige Marke, die extrem hohe Preissetzungsmacht) mit den besten börsennotierten Firmen der Welt ohne Weiteres messen kann. Top-Qualität hat eben seinen Preis, das gilt auch für Unternehmensbewertungen.

———————————————-

Glossar:

CCR = Cash Conversion Rate

EK = Eigenkapital

EV = Enterprise Value

FCF = Free Cash Flow. Das Nachsteuerergebnis ist nicht der Unternehmensgewinn, sondern der freie Barmittelzufluss (Free Cash Flow), da nur der Free Cash Flow Abschreibungen, Betriebskapital (working capital) und Investitionen berücksichtigt. Der wirkliche Unternehmensgewinn, der Free Cash Flow, ist für uns eine maßgebliche Bezugsgröße für die Unternehmensbewertung.

FY = Financial Year

FYe = expected Financial Year

nwc = Net working capital

oW = organisches Umsatzwachstum

Q1, Q2 usw. = Quartal 1, Quartal 2 usw.

RoCe = Return on Capital employed. Wir legen großen Wert auf eine valide und konservative Struktur der eingesetzten Kennzahlen und berechnen das RoCe daher als Free Cash Flow im Verhältnis zum Eigenkapital plus Nettofinanzschulden bzw. abzgl. Nettofinanzposition plus relevante, langfristige Rückstellungen wie Pensions- und Leasingverpflichtungen.

Stand der Daten: 29.07.2022