Zölle, steigende Preise und Kaufzurückhaltung: Weltweit, auch in den USA, gerät der Konsum unter Druck. Das kriegen vor allem Hersteller langlebiger Gebrauchsgüter zu spüren, aber auch die Consumer Staples, die Hersteller alltäglicher Konsumgüter. Die passen sich an, um weiter profitabel zu wachsen.

- Die Situation: Trumps Zollpolitik sorgt für Verunsicherung, Kaufzurückhaltung und stört weltweite Warenströme.

- Die Wirkung: Kosten für Unternehmen und Preise für Konsumgüter steigen, US-Bürger kaufen weniger, die

Unternehmen reagieren – bei Preispolitik, Produkt-Mix, Beschaffung und Personal. - Die Perspektive: „Langweilige“ Qualitätsunternehmen mit hoher Anpassungsfähigkeit, robusten Geschäftsmodellen

und stabilen Bilanzen überstehen auch längere Phasen erhöhter Unsicherheit am besten.

Konsumenten unter Druck

Die US-Wirtschaft erlebt eine Phase erhöhter Unsicherheit – wie lange diese Phase, mitverursacht durch Donald Trumps Zoll- und Handelspolitik, anhält, vermag niemand mit Sicherheit vorherzusagen. Allerdings hinterlassen die im Rahmen der „America-first“-Politik verhängten Zölle deutlich sichtbare Spuren. Die Preise zahlreicher Waren sind deutlich gestiegen. Viele US-Verbraucher haben den sprichwörtlichen „Stacheldraht um ihr Portemonnaie“ gewickelt: Sie sind preissensibler und kaufen weniger und halten ihr Cash beisammen.

Auch viele Unternehmen treten auf die Bremse: Sie kappen Investitionen, ergreifen Effizienzmaßnahmen, zudem passen sie ihre Supply Chain an, was eingespielte Lieferprozesse – zumindest vorübergehend – stört.

Unsere Consumer Staples

Trumps Zollirrsinn trifft die US-Wirtschaft in vielerlei Hinsicht – am sichtbarsten wird dies aber für Joe Average, den US-amerikanischen Durchschnittsverbraucher, im Supermarkt und in der Shopping Mall. Und damit drängt sich die Frage auf, wie sich etwa die drei großen US-Consumer Staples Procter & Gamble, Colgate-Palmolive und Church & Dwight als Portfoliounternehmen des Wagner & Florack Unternehmerfonds und des Wagner & Florack Unternehmerfonds flex in dieser Situation schlagen, die zu unseren Portfoliofirmen zählen. Vorab: Unsere drei Consumer Staples mit ihrem breiten Home/Personal Care-Produktmix für Güter des täglichen Bedarfs – Zahnpasta, Shampoo, Waschmittel etc. – bei weitem nicht so betroffen wie zyklische Firmen aus den Sektoren Automobil, Logistik, Bau etc. Trotz des selbst für Consumer Staples angespannten Marktumfelds liefen die Geschäfte unserer wettbewerbsüberlegenen nicht-zyklischen Konsumgüterhersteller zuletzt aber besser als von etlichen Analysten befürchtet.

Stellschrauben erfolgreich gedreht

Die flexibel justierbaren Stellschrauben der Geschäftsmodelle erweisen sich dabei als ein großer Vorteil. Um sich den Folgen der mauen Konsumlaune aus eigener Kraft bestmöglich entgegenzustemmen, bleiben die Unternehmen nicht untätig: Sie bringen – begleitet von zum Teil aufgestockten Marketingbudgets – Produktinnovationen auf den Markt, passen ihren Produktmix zwischen Premium- und Value-Artikeln flexibel an die veränderten Präferenzen der Kundschaft an, nutzen – wo nötig – Rabattaktionen, um die Verbraucher zum Kauf zu animieren und durchforsten jede einzelne Stufe ihrer Wertschöpfungskette auf der Suche nach Effizienzpotenzialen.

Mit sichtbarem Erfolg, wie der Blick auf die Geschäftsentwicklung der Unternehmen zeigt. An der Börse werden diese Qualitäten aktuell jedoch nicht adäquat honoriert; die Kurse sind sogar rückläufig, weil das „schnelle Geld“ aktuell lieber „Themen“ wie Rüstung, Banken, Halbleiter, KI-Aktien und Goldminen hinterherjagt.

Geschäftsmodelle werden noch robuster

Aus unternehmerischer Sicht können wir jedoch konstatieren: Nach Pandemie und Lieferkettenstress, Inputkosteninflation und Zollturbulenzen wird auch die momentane „Konsumdepression“ unsere wettbewerbsführenden Consumer Staples nicht aus der Bahn werfen. Vielmehr werden die Geschäftsmodelle der Unternehmen durch die ergriffenen Maßnahmen noch robuster, noch effizienter und noch profitabler als sie es heute schon sind. Diese Geschäftsmodellqualitäten und das langfristig zuverlässige Gewinnwachstum wird auf Dauer auch die Börse nicht ignorieren können.

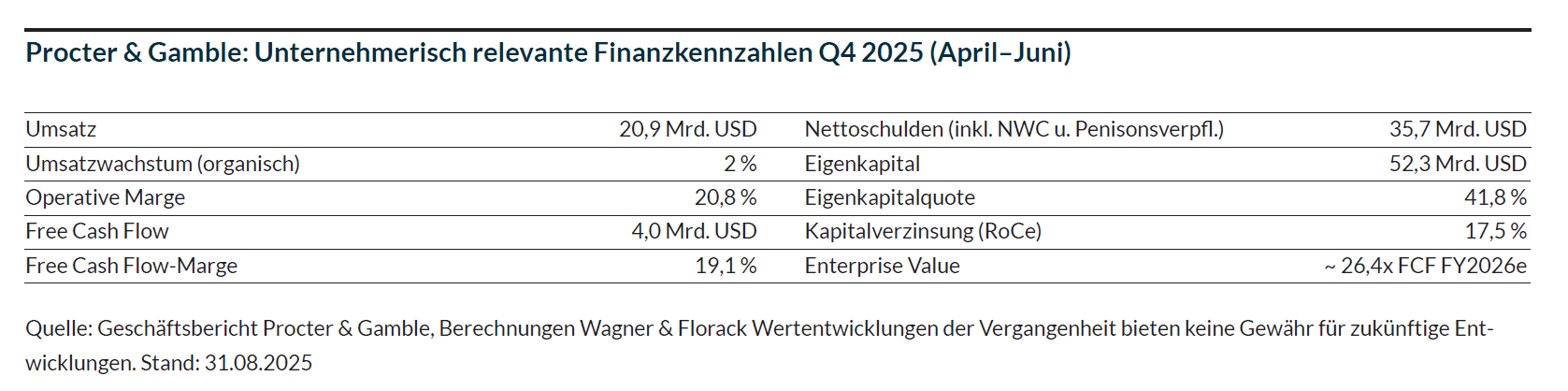

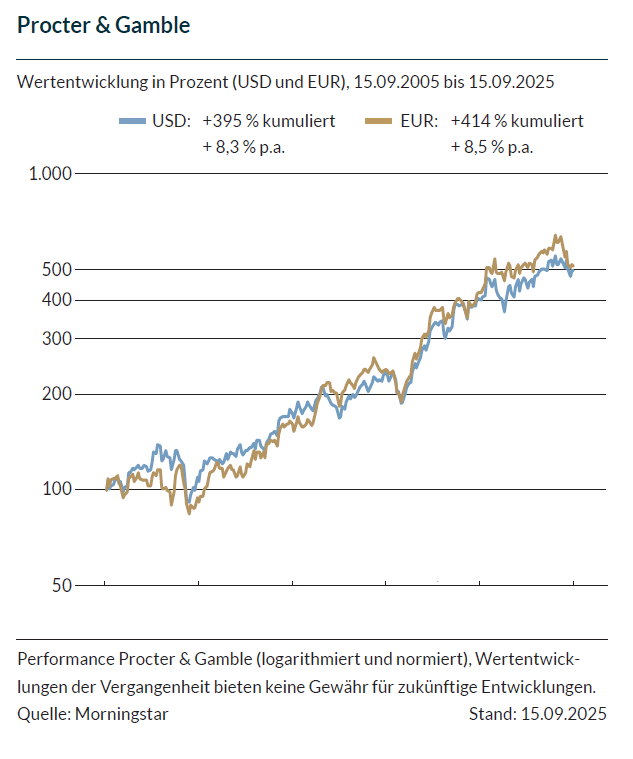

Procter & Gamble

Bei Procter & Gamble entwickelte sich das Geschäft bemerkenswert robust. Im Schlussquartal des Geschäftsjahres 2024/25, das zum 30.6. endete, schaffte P&G ein organisches Wachstum von 2 %, mehr als der Analystenchor im Schnitt erwartet hatte (ca.+1%). Preiserhöhungen und ein besserer Produktmix trugen bei stabilem Absatz jeweils 1%-punkt zum organischen Wachstum bei. Ungeachtet der miesen Konsumlaune konnten alle Geschäftsbereiche – wenn auch verlangsamt – moderat zulegen.

Dabei zahlte es sich aus, dass Procter & Gamble das Tempo an Produktinnovationen auch unter den aktuellen Herausforderungen hochhält. Nicht nur bei Wasch- und Reinigungsmitteln, dem mit 35 % Umsatzanteil größten Geschäftsbereich, war das organische Wachstum von rund 1 % vor allem innovationsgetrieben.

Robuste Profitabilität auch in herausfordernden Zeiten

Neben ihrer Innovationskraft ist es ein weiteres unverwechselbares Markenzeichen unserer wettbewerbsüberlegenen Consumer Staples, dass man sich auch unter schwierigeren Marktbedingungen keine Sorgen um ihre Profitabilität machen muss. So erzielte Procter & Gamble im letzten Quartal eine sehr gute Free Cash Flow-Marge von 19 % und verzinste das eingesetzte Gesamtkapital mit rund 17,5 %. Dabei profitiert Procter & Gamble von seiner starken Präsenz rund um den Globus, die für eine bestmögliche regionale Diversifikation des Geschäftsmodells sorgt. Für das zum 1. Juli neu begonnene Geschäftsjahr 2025/26 erwartet Procter & Gamble ein organisches Wachstum zwischen 0 und 4 %. Gestiegene Inputkosten, ein höherer Zinsaufwand sowie zollbedingte Mehrkosten sollen – zumindest zum Teil – kompensiert werden durch Preiserhöhungen im mittleren einstelligen Prozentbereich, Rückenwind bei der Wechselkursentwicklung und Effizienzverbesserungen. Anders als die zahlreichen hoch verschuldeten Schwachmargenfirmen bleibt Procter & Gamble somit selbst unter erschwerten Bedingungen hoch profitabel.

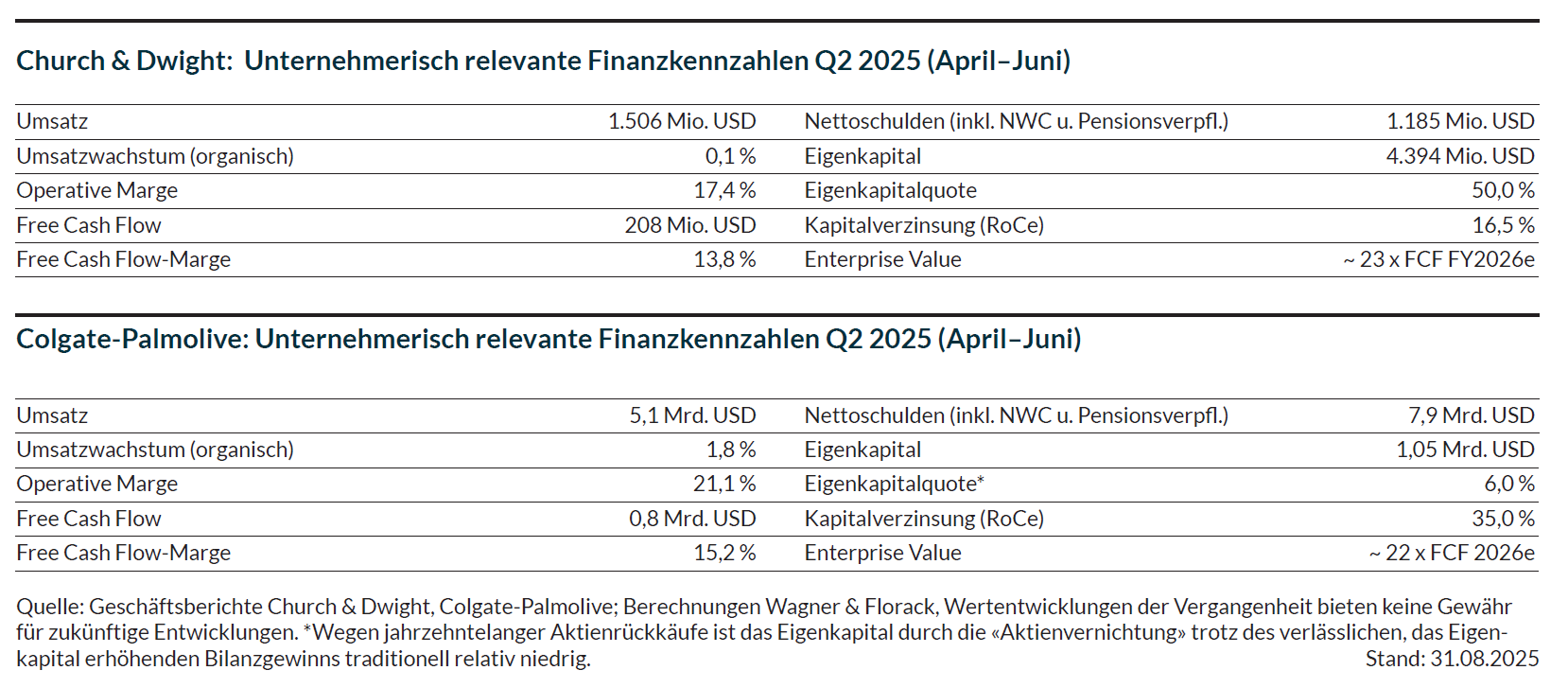

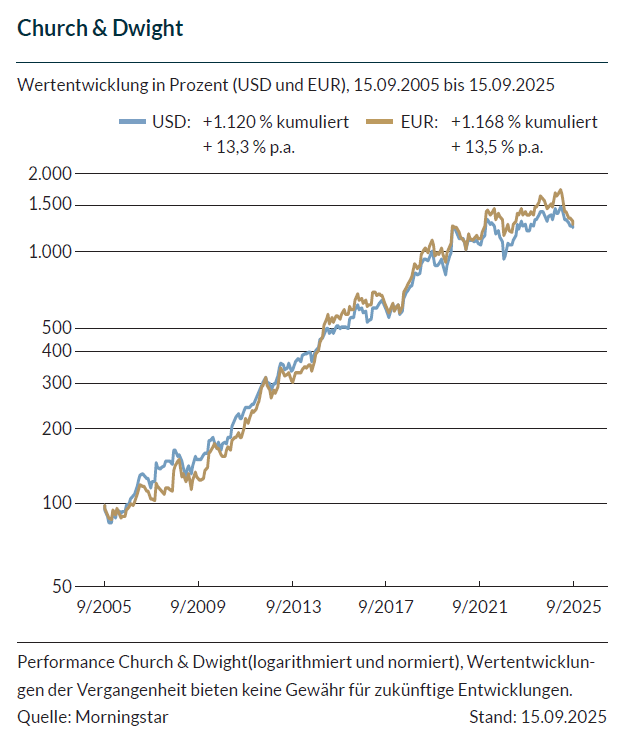

Church & Dwight

Bei Church & Dwight ist das Geschäftsmodell mit einem Umsatzanteil von rund 80 % dagegen relativ stark vom US-Markt abhängig. Deshalb verlangsamte sich das Umsatzwachstum im letzten Quartal somit erwartungsgemäß deutlich stärker. Im abgelaufenen zweiten Quartal stand ein organisches Wachstum von +0,1 % auf einen Umsatz von 1,5 Mrd. US-Dollar zu Buche. Dabei konnte der Absatz um 0,8 % gesteigert werden, was jedoch mit Preiszugeständnissen und Rabattaktionen einherging (-0,7 %).

Angesichts der hohen Bedeutung des US-Marktes ist diese Stagnation eine absolut beachtliche Leistung, denn Church & Dwight hat es geschafft, den von vielen Analysten befürchteten Umsatzrückgang infolge der Zollturbulenzen zu verhindern. Besonders positiv fällt das internationale Geschäft auf, das mit +4,8% organisch deutlich zulegte und die Schwäche in den USA weitgehend ausglich.

Zudem überzeugt das starke und gut sortierte Produktportfolio mit einem Premium/Value-Mix von 60/40, das für die insgesamt preisbewusster einkaufenden Konsumenten stets ein passendes Angebot aus dem Value-Sortiment bereithält. Wenn insgesamt weniger Premiumprodukte gekauft werden, bremst dies zwar die Profitabilität, weil die Margen hier am höchsten sind. Andererseits sorgt eine verstärkte Nachfrage nach Value-Artikeln für höhere Skaleneffekte, was sich wiederum positiv auf die Profitabilität auswirkt. Durch eine geschickte Ausbalancierung des Sortiments zwischen Premium und Value gelingt es Church & Dwight daher, auch in Phasen großer Herausforderungen eine (mehr als) solide Free Cash Flow-Marge (13,8 % in Q2) und Kapitalverzinsung (16,5 % in Q2) zu erzielen.

So reagieren Consumer Staples auf Zollturbulenzen

Consumer Staples versuchen die Nachfrage in den USA mit noch mehr neuen Produkten sowie mit Promotionen anzuregen. Bislang hat das sehr ordentlich funktioniert. In welchem Umfang das weiterhin gelingt, wird sich zeigen; erfahrungsgemäß sind solche Maßnahmen aber gut geeignet, das Down-Trading zumindest zu begrenzen. Mit Blick auf das bald beginnende Weihnachtsgeschäft, das in den USA mit der Cyberweek beginnt und dann von Thanksgiving bis zum Jahresende dauert, wird sich deutlich zeigen, wie stark die Zollpolitik nach dann nahezu zwölf Monaten auf die konsumorientierte US-Wirtschaft wirkt.

Die Unternehmen versuchen, den Mix der abgesetzten Produkte weiter zu verbessern, weil das in der Regel Produkte mit höheren Margen sind. Ein Beispiel liefert Church & Dwight mit seinem Produktmix aus Premium- und Value-Marken. Sie bieten Käufern Alternativen zum Umstieg, so dass der Käufer zwar die Marke, nicht aber den Hersteller wechselt.

Die Consumer Staples produzieren die Produkte, die sie in den USA absetzen, auch weitgehend in den USA, das mildert natürlich den Kostendruck; daher werden sie die lokale Produktion so gut es geht erhöhen. Aber: eine Herausforderung für die Consumer Staples bleibt, dass sie bestimmte Vorprodukte, Vorprodukte, etwa Basischemie-Produkte für Verpackungen und Inhaltsstoffe für Home/Personal Care-Produkte, ausschließlich oder vorwiegend aus China beziehen. Für diese Vorprodukte sind die Importzölle der USA bis auf wenige Ausnahmen gestiegen. Nicht in jedem Fall wird es gelingen, diese Kosten in vollem Umfang an die Kunden weiterzugeben.

Die Unternehmen passen ihre Supply Chain an: So werden Vorprodukte von China beispielsweise nach Indien umgeleitet, dafür werden bspw. in Indien hergestellte Vorprodukte in die USA geliefert, weil der Importzollsatz auf indische Produkte deutlich geringer ist.

Die Firmen intensivieren jetzt die ständige, holistische Effizienzsteigerung ihrer internen Prozesse, um so einen Teil der Mehrkosten aufzufangen.

Um die höheren Zollkosten zu kompensieren, werden die Firmen einen Teil der höheren Kosten in besonders wenig preissensiblen Produktkategorien an die Konsumenten weitergeben, es steigen also auch Produktpreise. Trotz aller Reaktionsmaßnahmen rechnen die Consumer Staples mit einer finanziellen „Belastung“ aus der erratischen Zollpolitik Donald Trumps.

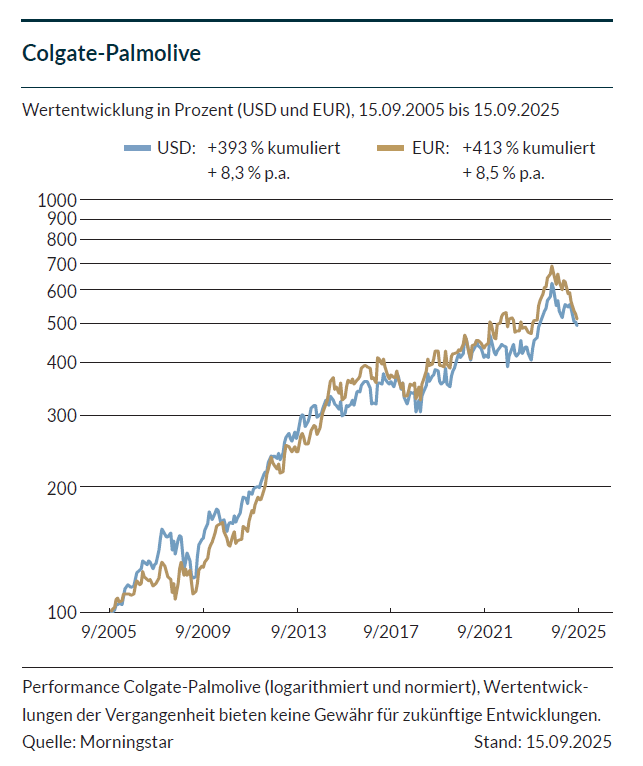

Colgate-Palmolive

Colgate-Palmolive trotzt der schwachen Konsumstimmung erfolgreich mit Innovationen und gezieltem Marketing. Das organische Wachstum erreichte sehr solide +1,8%, wobei Preiserhöhungen (+2%) den leichten Absatzrückgang (-0,2%) mehr als ausglichen. Rechnet man das Private Label Tierfuttergeschäft heraus – hier produziert die Colgate-Tochter Hills Tierfutter für andere Anbieter – betrüge das organische Wachstum sogar 2,4 %.

Wie für Procter & Gamble und Church & Dwight gilt auch für Colgate-Palmolive, dass eine Verlangsamung oder Stagnation des Umsatzwachstums allenfalls für eine temporäre Margendelle sorgt, mitnichten aber für einen Profitabilitätskollaps wie das bei den zahlreichen zyklischen und hochverschuldeten Schwachmargenfirmen der Fall ist.

Vielmehr erzielen die wettbewerbsüberlegenen Consumer Staples-Unternehmen selbst in schwierigen Zeiten ungefähr doppelt so viel oder deutlich mehr Free Cash Flow-Marge wie Autohersteller in der besten aller Welten.

Lesen Sie hier die komplette Ausgabe des Investorenbriefs

Investorenbrief_September_25.pdf