Der Schweizer Hörgerätehersteller Sonova zeigt mit starker Produktpipeline, robuster Bilanz und wachsender globaler Präsenz, wie langfristig profitables Wachstum gelingt – selbst in schwierigen Märkten.

- Innovationsführer: KI-basierte Hörgeräteplattformen Infinio und Sphere setzen neue Maßstäbe.

- Mehr Marktanteil: Produktneuheiten beschleunigen Wachstum im zweiten Halbjahr.

- Robuste Bilanz: Hohe Free Cash Flows, solide Kapitalverzinsung, starke Eigenkapitalquote.

Die Suche nach der echten, robusten Gewinnmaschine

Sehr geehrte Damen und Herren, liebe Investoren,

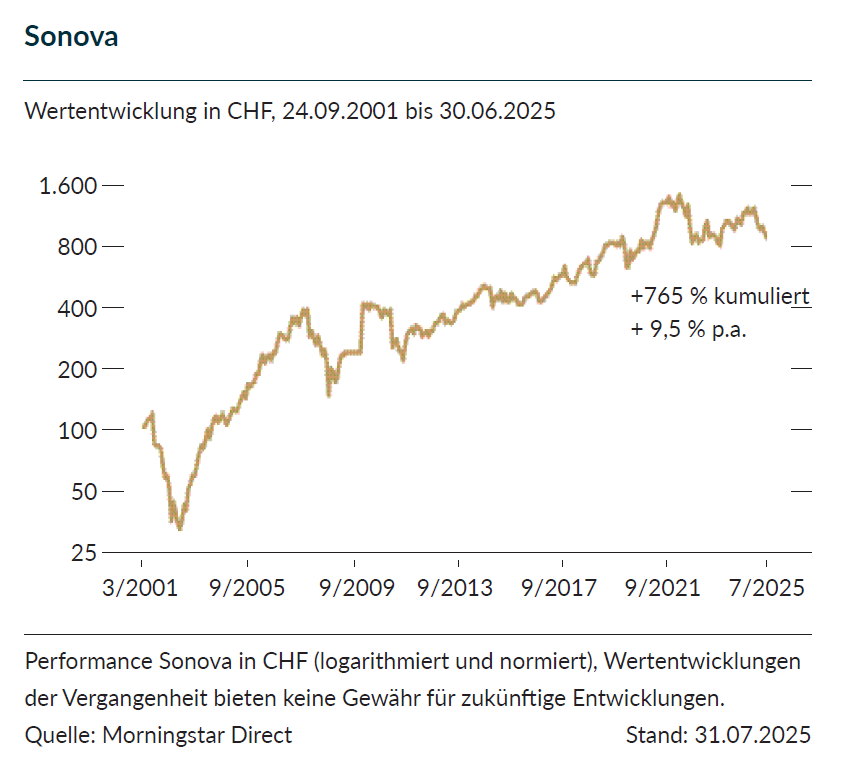

unser Schweizer Portfoliounternehmen Sonova (Gewichtung Unternehmerfonds 3 %, Unternehmerfonds flex 2 %, Stand 31.07.2025) ist der global führende Anbieter von Hörlösungen. Mit seinen Plattformlösungen verbessert der Technologie- und Innovationsführer vom Zürichsee die Lebensqualität von Millionen Menschen mit Hörbeeinträchtigung. Sonova ist in mehr als 30 Ländern direkt präsent und bedient mit unabhängigen Vertriebspartnern insgesamt mehr als 100 Auslandsmärkte.

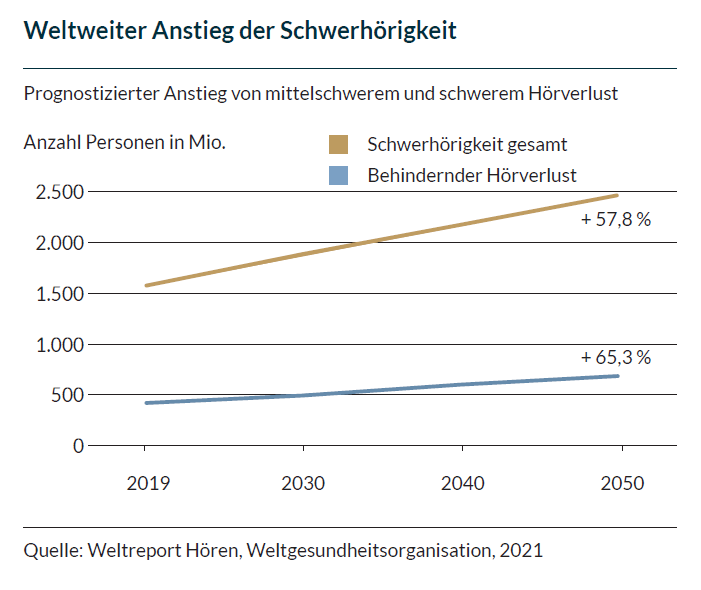

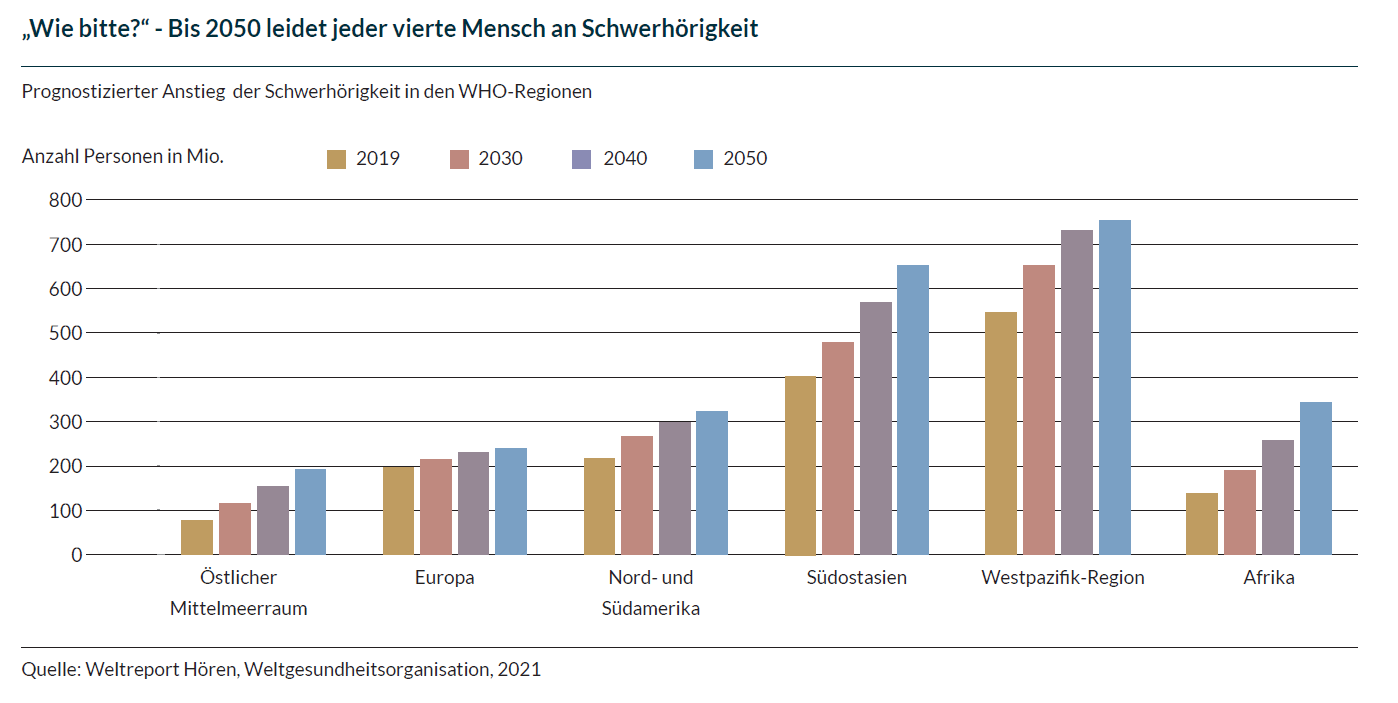

Die alternden Gesellschaften Europas, Nordamerikas und Chinas zählen zu den wichtigsten Wachstumsmärkten. Schon heute leiden weltweit rund 430 Millionen Menschen unter mittlerem bis schwerem Hörverlust, bis zum Jahr 2050 könnte die Zahl der Menschen, die auf Hörgeräte angewiesen sind, auf 710 Millionen ansteigen, schätzt die WHO. Anders als die landläufige Meinung vermuten lässt, sind Hörprobleme keine reine Alterserkrankung. Vielmehr nimmt die Zahl jüngerer Menschen und Kinder mit schlechter Hörgesundheit zu. Gründe hierfür sind Lärmbelastung am Arbeitsplatz oder in der Freizeit, aber auch bislang noch wenig beachtete Folgen von Infektionskrankheiten.

Wachstumsmotor Innovation

Sonovas Erfolg basiert auf kontinuierlicher Innovation. Der Forschungs- und Entwicklungsetat betrug im vergangenen Geschäftsjahr 6 % des Umsatzes – damit ist Sonova branchenweit führend. In der Forschung und Entwicklung nutzt Sonova nicht nur die hauseigene audiologische Expertise, sondern arbeitet eng mit Universitäten und Start-Ups zusammen. Das Ergebnis: Die Innovationspipeline ist stets gefüllt.

Organisches Wachstum zeigt Momentum

Die Markteinführung der neuen Phonak-Plattformen beschleunigte das Wachstum im zweiten Halbjahr signifikant und sorgte für Marktanteilsgewinne in allen vier Geschäftsbereichen: Während das erste Halbjahr noch mit einem stabil-moderatem organischem Wachstum (oW) von 4,5 % begann, beschleunigte sich das Wachstum im zweiten Halbjahr – maßgeblich befeuert durch die Innovationen – auf 8,1 %. Der Umsatzanstieg bewegte sich damit im Gesamtjahr zwar am unteren Ende des mittelfristigen Zielbereichs von 6 bis 9 % p. a., allerdings legte die Dynamik im zweiten Halbjahr deutlich zu.

Vier Geschäftsfelder mit dem Kerngeschäft der Hörgeräte

Sonova hat vier Geschäftsfelder:

1. Konsumentenprodukte wie Kopfhörer,

2. Hörgeräte,

3. Implantate und

4. Audiological Care (Retail).

Das Kerngeschäft mit Hörgeräten (Hearing Instruments), vermarktet über Technologieplattformen Phonak und die Volumenmarke Unitron, bildet zugleich die Innovationsbasis. Hier bündelt Sonova sein Knowhow in Audiologie, Chip-Design und Softwareentwicklung sowie Präzisionsherstellung. Die Ergebnisse dieser Arbeit fließen als hochwertige und kundenorientierte Innovationen in die Produkte aller vier Geschäftsfelder ein.

Neue Plattformen als Wachstumstreiber

Im Bereich Hearing Instruments wuchs der Umsatz mit einem oW von 8,5 % auf 1,81 Milliarden CHF. Besonders im zweiten Halbjahr beschleunigte sich das organische Wachstum von 7% in H1 auf fast 10 %. Einzig der private US-Hörgerätemarkt schwächte sich gegen Jahresende ab. Im Retail-Bereich Audiological Care (AC) wuchs der Umsatz um 3,3 % auf 1,487 Mrd. CHF. Die Marke AudioNova und nationale Marken wie Geers in Deutschland trieben das Geschäft im Jahresverlauf zunehmend stärker an. Das Wachstum beschleunigte sich von 1,1 % auf 5,3% im zweiten Halbjahr.

Allerdings berichtet Sonova auch über steigende Kosten der Lead-Generierung, die Kunden zum Einkauf im Fachgeschäft bewegen soll. Sonova betreibt in 20 Schlüsselmärkten rund 3.600 Filialen mit 7.000 Hörgeräte-Akustikern unter verschiedenen Marken, in Deutschland etwa ist dies „Geers“ mit mehr als 740 Filialen. Auch unser Portfoliounternehmen Fielmann verkauft Sonova-Produkte, etwa der Marke Phonak. Auf Auslandsmärkten ohne starke eigene nationale Marke führt Sonova Filialen unter „AudioNova“, wie etwa in den USA und Japan.

Zuletzt hatte auch Apple darüber berichtet, die AirPods mit einer Gehör-unterstützenden Funktion auszustatten. Allerdings zielt Apple damit nicht auf die Behandlung medizinisch indizierter Schwerhörigkeit ab. Die AirPods ersetzen kein echtes Hörgerät. Sie schärfen eher das Bewusstsein für mehr Hörgesundheit, als dass sie zu einem Wettbewerber von Sonovas Hörgeräten würden.

Positionierung im Premiumsegment

Im Bereich Hearing, dem Geschäft mit Kopfhörern und Soundbars mit der Lizenzmarke Sennheiser, positioniert sich Sonova z.B. mit seinen Produkten der Generation Momentum 4 im Premiumsegment. Das dynamische oW von 14,5 % im zweiten Halbjahr glich die Wachstumsdelle im ersten Halbjahr (-1,7 % oW) aus. Auf Jahressicht erzielte Sonova ein Plus von 6,4 %.

Ausschlaggebend für die starke Performance in H2 war neben der Erholung des globalen Marktes für Unterhaltungselektronik auch eine günstige Vergleichsbasis. Das Implantate-Geschäft (Advanced Bionics, kurz AB) wuchs organisch stark um 9,5 % auf 304 Mio. CHF. Sonova verfügt hier über mehr als 30 Jahre Erfahrung mit der Versorgung von schwer hörgeschädigten Kindern und Erwachsenen. Mit über 1.000 Mitarbeitern in mehr als 50 Ländern hat AB bereits mehr als 100.000 Menschen geholfen.

Markt für Hörimplantate wächst stark

Der Markt wächst langfristig sehr stark um rund 8 % p. a. Die Zahl der Menschen, die unter Hörverlust leiden, aber noch kein Implantat nutzen, ist groß, entsprechend groß ist auch das weitere Wachstumspotenzial für den Implantateinsatz. Plus: Neben der einmaligen Anschaffung von Implantaten generieren Folgekäufe etwa für Prozessor-Upgrades zusätzliche Umsätze.

Bilanz und unternehmerische Kennzahlen

Sonova bleibt ein Vorreiter in der Hörgerätebranche – das zeigt sich auch in der Bilanz weltweit. Regional betrachtet wuchs die EMEA-Region als der wichtigste Absatzmarkt im Geschäftsjahr 2024/25 währungsbereinigt um 7 %, die USA um 7,7 %, Amerika (ex USA) um 10,8 % und Asien / Pazifik um 8,1 %. Die Bruttomarge verbesserte sich im Geschäftsjahr um 30 Basispunkte (bps) auf 72,6 %. Gründe dafür waren Skaleneffekte durch höhere Verkaufszahlen, gesunkene Inputkosten und Produktivitätsgewinne und niedrigere Reparaturkosten dank noch zuverlässigerer Geräte. Auch die Profitabilität stieg durch die Geschäftsbelebung im zweiten Geschäftshalbjahr deutlich: Die Bruttomarge kletterte von 71,9 % im ersten Halbjahr um 100 bps auf 72,9 % im zweiten Halbjahr.

Die Betriebsausgaben (OPEX) wuchsen währungsbereinigt um 8,4 % und damit stärker als der Umsatz. Die F&E-Aufwendungen blieben nach dem Abschluss der parallelen Plattformentwicklung bei Phonak stabil. Der OPEX-Anstieg resultiert in erster Linie aus der Vorbereitung des Vertriebsstarts der neuen Hörgeräteplattformen. Dadurch stiegen im ersten Halbjahr die OPEX um 10,6 % (in Lokalwährungen), sie gingen jedoch in der zweiten Geschäftsjahreshälfte spürbar auf +6,2 % zurück.

Hohe Marketinginvestitionen

Sonova ist nicht nur Innovationsführer, sondern auch eine gut geölte Marketingmaschine. 1,4 Mrd. CHF oder 36 % des Umsatzes flossen im letzten Jahr in Sales & Marketing – ein Anstieg von 9,6 %. Gründe dafür waren die Einführung neuer Produkte, höhere Kosten zur Lead-Generierung und die Eröffnung neuer Filialen. Neben eigenen Vertriebskanälen arbeitet Sonova mit unabhängigen Audiologen, HNO-Kliniken, großen Hörgeräteketten und staatlichen Gesundheitsdienstleistern zusammen. Eine wichtige Kooperation besteht mit dem US Department of Veterans Affairs, das hörgeschädigte Kriegsveteranen versorgt. Alle fünf Jahre werden hier in der Regel erhebliche Preiserhöhungen durchgesetzt, die dann für die nächsten fünf Jahre gelten.

CHF - starke Währung, schwacher Bilanzeffekt?

Schweizer Unternehmen wie Sonova stehen seit jeher vor einer besonderen Herausforderung: Während sie ihre Kosten zu großen Teilen in der starken Landeswährung

Franken haben, erzielen sie den Großteil ihrer Umsätze in oftmals deutlich schwächeren Fremdwährungen – etwa in Euro, US-Dollar oder Yen.

In Zeiten starker Währungsschwankungen kann das spürbare Belastungen mit sich bringen:

• Umsätze und Gewinne aus dem Ausland schrumpfen bei der Umrechnung in Franken.

• Gleichzeitig bleiben viele Kosten in der starken Heimatwährung stabil, was zu Margendruck führt.

Doch international erfolgreiche Schweizer Firmen wie Sonova haben gelernt, mit dieser Situation umzugehen:

• Sie produzieren international und halten dadurch Teile der Kosten in Fremdwährungen.

• Ihre globale Präsenz streut die Währungsrisiken.

• Sie gleichen kurzfristige Wechselkurseffekte durch langfristige operative Exzellenz, Innovationskraft und weltweit gefragte Marken aus.

Fazit:

Der starke Franken ist kein neues Phänomen. Sonova hat sein Geschäftsmodell und seine Prozesse seit Jahren darauf abgestimmt. Vorausschauende Unternehmensführung,

ständige Innovation, höchste Qualität und starke Marken gleichen diesen „Währungsnachteil“ aus. Kurzfristige Belastungen bei der Umrechnung sind möglich, ändern aber nichts an der langfristig positiven Entwicklung von Unternehmen mit robusten Geschäftsmodellen.

Grundsolide Bilanz, erfreulicher Free Cash Flow

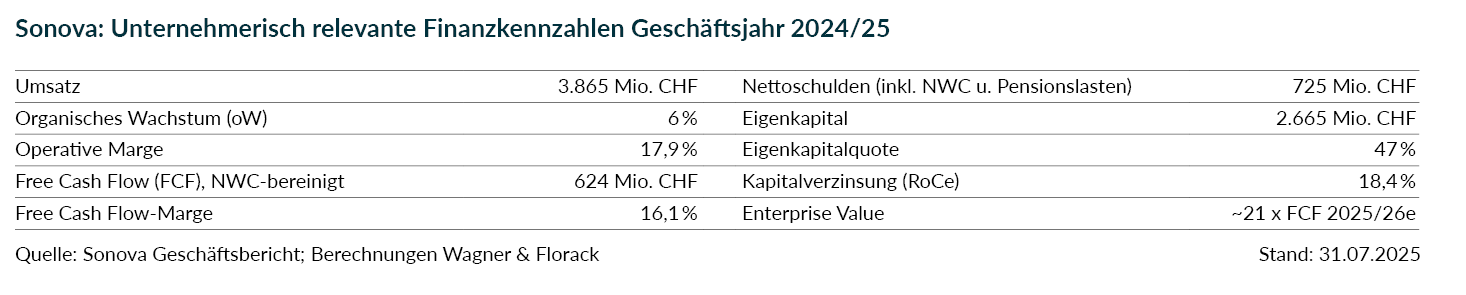

Das EBIT wuchs um 6,2 % auf 692 Mio. CHF, was einer operativen Marge (oM) von 17,9 % entspricht. Der Free Cash Flow liegt bei 578 Mio. CHF mit einer guten Free Cash Flow-Marge von knapp 15 %. Bereinigt um das Net Working Capital erzielte Sonova sogar einen Free Cash Flow von 624 Mio. CHF (FCF-Marge 16,1 %). Die Cash Conversion Rate erreichte gewohnt hohe 107 %; Sonova zählt somit zu den führenden „Cash Compoundern“.

Die Bilanz ist grundsolide. Die Nettoschulden, inklusive Net Working Capital und Pensionsverpflichtungen, liegen bei überschaubaren 725 Mio. CHF (rund 1,25 x Free Cash Flow). Das Eigenkapital (EK) stieg um 8 % auf rund 2.665 Mio. CHF. Die Eigenkapitalquote (bereinigt um Ladenmieten/IFRS 16) liegt bei 47 %.

Die Gesamtkapitalverzinsung (RoCe) beträgt hohe 18,4% (NWC-bereinigt). Der Enterprise Value entspricht bei einer Marktkapitalisierung von aktuell 15,4 Mrd. CHF dem rund 21-fachen des NWC-bereinigten Free Cash Flows des Geschäftsjahres 2025/26e (bei einer angenommenen Steigerung von 10 %). Der Fair Value nach DCF-Methode liegt bei 370 bis 390 CHF je Aktie.

EBITA oder doch lieber nur EBIT?

Sonova stellt gerne das EBITA als operative Marge in den Vordergrund, und nicht das EBITDA oder das nach unserer Sicht aussagekräftigere EBIT.

Der entscheidende Unterschied: Beim EBITA werden die Abschreibungen auf Sachanlagen (Depreciations) abgezogen; während beim EBITDA auch die Abschreibungen auf immaterielles Anlagevermögen (Amortizations) unberücksichtigt bleiben.

Weshalb berichtet Sonova das EBITA? Immaterielles Vermögen und die entsprechenden Investitionen fallen bei Sonova geschäftsmodellbedingt deutlich höher aus als Sachanlagen und deren Investitionen. Das liegt an M&A-Aktivtäten der bilanziellen Aktivierung von F&E-Kosten. F&E ist etwa dreimal so groß wie der Capex, und lediglich ein kleinerer Teil des Capex wird für Sachanlagen eingesetzt. Die „Depreciations“ sind also nicht hoch.

Weshalb ist unseres Erachtens das EBIT sinnvoller als das EBITA oder EBITDA? „A“ und „D“ sind nun einmal Kosten, mit denen EBITA und EBITDA ein geschöntes Bild des tatsächlichen operativen Ergebnisses vermitteln. Aus unserer Sicht sind beide Messgrößen Schönrechnereien, typisch für das angelsächsisch geprägte Investmentbanking.

Ausblick für 2025/26

Der globale Hörgerätemarkt soll im laufenden Geschäftsjahr um 1 bis 3 % wachsen – langsamer als der historische Durchschnitt von die 4 bis 6 %. Gründe sind makroökonomische Unsicherheiten und handelspolitischen Spannungen. Hörgeräte und Implantate sind jedoch von US-Zöllen aufgrund des so genannten Nairobi-Abkommens aus den 1970er Jahren ausgenommen, ebenso wie z. B. Rollstühle oder Prothesen. Sonova, das rund 30% des Umsatzes in den USA erzielt, profitiert von diesen Zollausnahmen. Zudem produziert Sonova an mehreren Standorten in China, Vietnam und in der Schweiz.

Intakte strukturelle Wachstumstreiber

Die langfristigen Wachstumstreiber bleiben trotz des vorübergehend verlangsamten Marktwachstums intakt. Die Verlangsamung dürfte lediglich Nachholbedarf erzeugen, der sich später umsatzwirksam auflöst. Zudem treiben Infinio und Sphere Infinio weitere Innovationen und damit weiteres Wachstum an; im laufenden Jahr sollen weitere neue Produkte auf den Markt kommen. Nach der nun wieder aufgenommenen Belieferung des Großkunden Costco (der alte Vertrag war 2022 ausgelaufen) mit einem eigens entwickelten, verschreibungspflichtigen Hörgerät, besteht das Potenzial für einen Ausbau der Geschäftsbeziehung. Dies alles sollte dazu beitragen, dass Sonova weiterhin besser als der Markt wächst.

Signifikante Ausweitung des Marktanteils angestrebt

Das Management rechnet im laufenden Geschäftsjahr 2025/26 mit einem währungsbereinigtem Umsatzwachstum von 5 bis 9%, also in der Größenordnung des mittelfristigen Zielbereichs von 6 bis 9%. Das bedeutet bei einem Marktwachstum von 1 bis 3 % eine signifikante Ausweitung der Marktanteile. Dabei treibt Sonova das Wachstum immer wieder auch durch kleinere Bolt-on-Akquisitionen voran, z.B. um die regionale Reichweite auszudehnen und / oder neue Kundengruppen zu erschließen. Für solche Zukäufe sind im laufenden Geschäftsjahr 70 bis 100 Mio. CHF eingeplant.

Fazit: Sonova – eine echte Tech-Firma mit robustem Geschäftsmodell und kerngesunder Bilanz

Sonova ist Markt- und Innovationsführer mit hervorragender Bilanz. Das skalierbare Geschäftsmodell, hohe Margen und starke Marken machen die Firma zu einem echten Langfristinvestment, das stark von der demografischen Entwicklung profitiert.

Sonova ist umsatzbezogener Marktführer bei Hörgeräten, verfügt über ein robustes Geschäftsmodell mit sehr hohen Burgmauern, weist ein langfristig solides und verlässliches Umsatzwachstum auf und erwirtschaftet einen hohen und wachsenden Free Cash Flow; das schafft mehr „Feuerkraft“ für Innovationen.

Sonova ist eine echte Tech-Firma mit hohen Margen, hohen Skaleneffekte und hoher Kapitalverzinsung. Die Firma bringt vieles mit, was wir von einer robusten Gewinnmaschine erwarten, an der wir uns langfristig beteiligen. Neben der Innovationsführerschaft und der hohen Produktqualität profitiert Sonova von den stark alternden Gesellschaften in Westeuropa, den USA und China.

Lesen Sie hier die komplette Ausgabe des Investorenbriefs

Investorenbrief_August_25-1.pdf