Ob US-Dollar, Euro oder Franken – wir investieren nicht in Währungsräume, sondern in Weltklassefirmen mit robustem Geschäftsmodell. Alphabet und Nestlé zeigen: Unternehmen, die weltweit starke Marken sowie innovative Produkte und Dienstleistungen anbieten, bleiben auch in einem wechselhaften Währungsumfeld langfristig erfolgreich.

US- und Euro-Gewichtung ergibt sich aus Unternehmensqualität, nicht aus Währungsquoten.

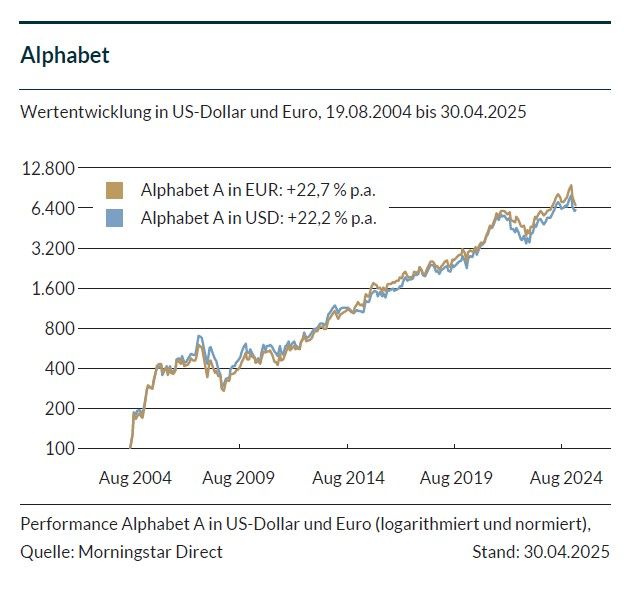

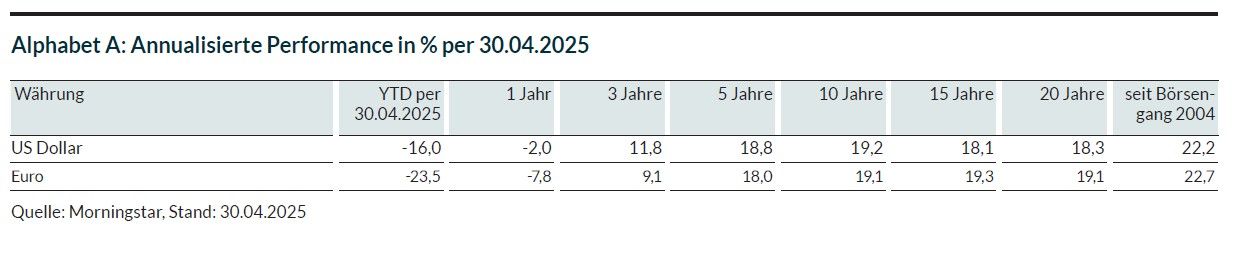

Beispiel Alphabet: Global profitabel – der US-Dollar ist nur die Bilanzwährung.

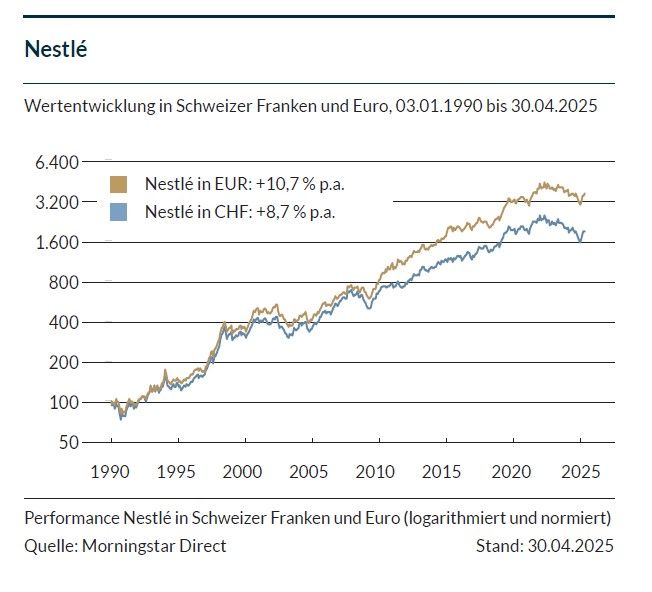

Beispiel Nestlé: Innovation & Markenstärke schlagen starken Franken – seit Jahrzehnten.

Der Dollar verliert, Europa gewinnt – ein Investitionsgrund?

Sehr geehrte Damen und Herren, liebe Investoren,

in Gesprächen mit Investoren und Vertriebspartnern begegnet uns häufig die Frage: „Warum ist der US-Anteil in Ihrem Fonds noch immer so hoch – gerade jetzt, wo der Dollar schwächelt und Kapital vermehrt nach Europa rotiert?“

Hinter dieser Frage stehen aktuelle Entwicklungen, die auch an den Kapitalmärkten Spuren hinterlassen:

• Die erratische Zollpolitik Donald Trumps verunsichert Investoren weltweit – besonders angesichts der wirtschaftlich kontraproduktiven Maßnahmen gegenüber traditionellen Handelspartnern. Die Sorge um eine dauerhafte Schwächung der US-Wirtschaft und Zweifel an der Schuldnerqualität der USA, siehe die jüngste Herabstufung durch die Ratingagentur Moody’s, belasten die Weltreservewährung US-Dollar.

• Sich leerende Supermarkt-Regale, fehlende Vorprodukte und zurückgefahrene Produktion sowie steigende Preise zeigen: Den größten Schaden der zollpolitischen Geisterfahrt haben die USA. Vor allem aber droht den USA der Finanz-Supergau steigender Zinsen, wenn China wie zuletzt geschehen seine Muskeln spielen lässt und US-Staatsanleihen verkauft.

• Der US-Dollar hat in diesem Umfeld an Stärke verloren, während der Euro – getrieben von den Umschichtungen des „scheuen“ Kapitals und geopolitischen Entwicklungen – in den vergangenen Monaten in der Gunst der Investoren zulegen konnte.

• Die Verunsicherung führte in den letzten Wochen zu einer merklichen Rotation hin zu europäischen Aktien, begleitet von der kritischen Frage, ob ein hoher US-Anteil im Portfolio in diesem Umfeld überhaupt noch gerechtfertigt sei.

Unsere Antwort darauf ist klar – und wir möchten sie mit einer grundsätzlichen Bemerkung beginnen: Wir investieren dort, wo wir Weltklasseunternehmen mit robusten Geschäftsmodellen finden – mit tiefen Burggräben, hohen Kapitalrenditen, klarer strategischer Ausrichtung und starkem, innovativem Produktportfolio.

Die USA sind Heimat einer überdurchschnittlich hohen Zahl an strukturell starken Firmen: skalierbar, technologiegetrieben, kapitaldiszipliniert, wachstumsfähig; seit vielen Jahren finden Gründer wie etablierte Unternehmen ein wachstumsfreundliches wirtschaftliches Umfeld vor, von dem aus die Unternehmen dann global erfolgreich agieren.