Was hatten Teile der Analystenzunft in den letzten zwei Wochen nicht alles an düsteren Prognosen für das dritte Quartal von Google an die Wand gemalt. Nach den Zahlen des Social-Media-Unternehmens Snap, das mit einem organischen Umsatzwachstum von 13% im abgelaufenen Quartal die Analysten enttäuschte, sollte das Werbegeschäft von Google angeblich geradezu einbrechen, weil bei angeschlagener Konjunktur bei Online-Werbung gespart werde.

Selbige Szenarien wurden z.B. 2009 in der Banken- und Staatsschuldenkrise, 2011 bei der Euro-/Griechenlandkrise, 2016 bei schwächelnder China-Konjunktur, 2018 beim damaligen Zinserhöhungszyklus der FED mit folgend nachlassender Konjunktur und 2020 während der Lockdowns geweissagt.

Jedes Mal hat Google jedoch ordentliches bis extrem hohes Umsatzwachstum gezeigt und damit die Mutmaßungen als falsch entlarvt. Das überrascht nicht: Natürlich, bei wirtschaftlicher Unsicherheit binden Firmen Stacheldraht ums Portemonnaie, es wird auch weniger Geld für Werbung ausgegeben. Aber die letzte Werbeausgabe, die werbetreibende Firmen streichen, ist Google-Werbung. Denn Google hat die mit Abstand weltweit besten und effizientesten Werbekanäle mit Search, YouTube, Maps, Shopping etc.

Top line

Und wie ist das Q2 von Google nun konkret gelaufen?

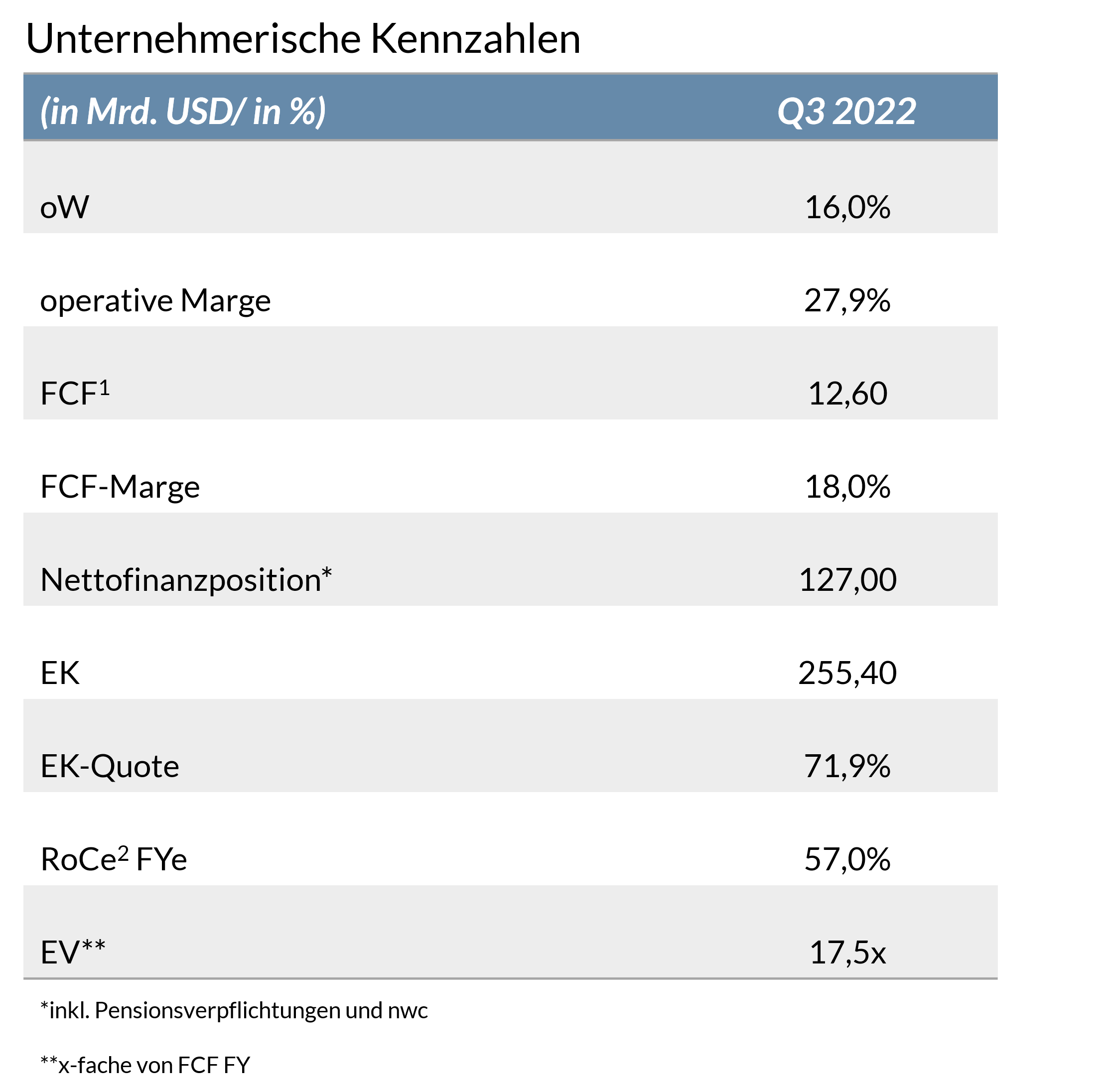

Nun, der Weltuntergang muss verschoben werden. Q2 ist sehr stark. Das organische Umsatzwachstum (oW) erreicht sehr gute +16% auf 69,69 Mrd. USD. Ja, das sind keine 20% oder mehr, die Google nicht selten schafft. Aber es sind +16% mehr Umsatz in einem konjunkturell schwachen Umfeld. Respekt.

Hinzu kommt: das Q2 im Vorjahr war nach Ende von Lockdowns mit sage und schreibe 57% äußerst dynamisch! Im Klartext: auf 57% mehr Umsatz des Vorjahresquartals legt Google jetzt weitere 16% drauf! Das sind 82,1% mehr Umsatz in nur zwei Jahren!

Das zeigt: Das aktuelle oW in Q2 ist eine Demonstration von Stärke, Dynamik und Robustheit – zumal berücksichtigt werden muss, dass der starke USD das Wachstum um fast vier Prozentpunkte gebremst hat (3,7%).

Das Werbegeschäft hat trotz dieses heftigen Wechselkurs-Gegenwinds (und, wie geschrieben, trotz der Vergleichsbasis aus dem Vorjahr) beeindruckend um 11,6% auf 56,3 Mrd. USD zugelegt, Search/Maps mit +13,5% wie schon in Q2 erneut besser als YouTube mit soften +4,9% (wobei bei YouTube der Vorjahresvergleich mit damals +84% äußerst hoch ist; zudem probiert Google seit Jahresanfang, mit welchen Werbeformaten sie am besten bei YouTube Shorts arbeiten können; Google nimmt sich – völlig unbeeindruckt vom Druck des Kapitalmarktes – schon immer die nötige Zeit bei der Positionierung neuen Geschäfts, sie entwickeln Geschäft halt langfristig und solide).

Google Cloud mit 35,6% Umsatzwachstum auf 6,28 Mrd. USD weiterhin extrem dynamisch, auch wenn leicht eingebremst – wie bei den Wettbewerbern (Microsoft Azure z.B. hat mit 40% Wachstum ebenfalls ganz leicht gebremstes Wachstumstempo gemeldet), was bei der aktuellen konjunkturellen Unsicherheit nicht überrascht. Und wer einmal ein Quartal oder ein paar Quartale „nur“ mit 35% oder 40% wächst, statt mit 45%, hat allenfalls ein Luxusproblemchen, auch wenn einige Analysten aus der Mücke gleich einen Elefanten machen.

Google Play, also Apps, Pay etc. ist um 1% beim Umsatz auf 6,55 Mrd. USD geschrumpft, was aber angekündigt war, denn mittlerweile ist die Absenkung der Gebühr auf 15%, die Google von kleineren App-Entwicklern verlangt, wirksam. Google erwartet allerdings ein schnelleres Wachstum beim Angebot neuer Apps, weil Entwickler jetzt mehr finanzielle Anreize haben, so dass Play nach und nach wieder zügig wachsen sollte. Die „Bets“ wie z.B. Waymo erzielen 193 Mio. USD Umsatz.

Die bottom line

Das Ebit bzw. operative Ergebnis stagniert (+0,4%) bei 19,45 Mrd. USD, weil

- erstens die TACs (Traffic Acquisition Costs) zur Anregung der Werbeaktivitäten um 11,7% auf 12,2 Mrd. USD gestiegen sind,

- Google zweitens unbeirrt auch bei etwas langsamerem Umsatzwachstum massiv in Forschung & Entwicklung (F&E) und damit in langfristiges Wachstum investiert. Die F&E-Kosten steigen um +28,2% auf 9,84 Mrd. USD. Das entspricht hohen 14,1% des Umsatzes für F&E. So ist Google: stetig Vollgas bei der Entwicklung neuer Produkte und bei der Eroberung neuer Märkte, denn das sichert langfristig hohes Wachstumstempo; die hohen F&E-Aktivitäten wirken wie schon immer bei Google: CEO Pichai hat auch im aktuellen Quartals-Call wieder eine beeindruckende Kanonade an Produktinnovationen verkündet;

- drittens die Vertriebsaktivitäten vor allem fürs Cloud-Geschäft weiter ausgebaut werden (Vertrieb +25,6% auf 6,63 Mrd. USD), weshalb Cloud weiterhin eine hohe Ebit-Verlustmarge von 13,7% hat,

- und viertens der starke USD in die bottom line schneidet.

Die operative Marge (oM) sinkt deshalb um 340 bps auf 27,9%, was aber nach wie vor sehr gut ist. Die Free Cash Flow-Marge wird entsprechend auf 18% eingebremst, wobei neben dem stagnierenden Ebit das Timing von Steuervorauszahlungen (rund 4,1 Mrd. USD) die Cash-Produktion gebremst haben – allerdings sind 12,6 Mrd. USD Free Cash Flow1 in einem einzigen Quartal enorm, wenn auch für Google-Verhältnisse etwas bescheidener; aber alleine eine etwas zeitlich andere Aufteilung der Fälligkeit von Steuervorauszahlungen hätte zu einem normalen Free Cash Flow-Niveau geführt.

Die Bilanz

Der riesige „Net Cash-Berg“ wächst weiter auf jetzt 140,9 Mrd. USD an, die Nettofinanzposition inklusive net working capital beträgt 127 Mrd. USD. Das Eigenkapital (EK) ist seit Jahresanfang um +1,5% auf 255,4 Mrd. USD gewachsen, was einer EK-Quote von 71,9% (= seit Jahresanfang +190 bps) entspricht, und das trotz weiter extremst hoher Aktienrückkäufe von 28,5 Mrd. USD in den letzten 6 Monaten. Die interne Verzinsung (RoCe2) beträgt sagenhaft hohe 57% FYe – eine äußerst hohe Verzinsung des eingesetzten Kapitals!

Die Bewertung

Der Enterprise Value beträgt das 17,5fache des Free Cash Flows FYe – das ist die historisch niedrigste Bewertung der Firma. Nach Fair Value/DCF-Methode liegt der Kurs bei 165 bis 175 USD/Aktie. Alphabet ist unseres Erachtens klar unterbewertet.

—————————————————

Glossar:

CCR = Cash Conversion Rate

EK = Eigenkapital

EV = Enterprise Value

FCF = Free Cash Flow. Das Nachsteuerergebnis ist nicht der Unternehmensgewinn, sondern der freie Barmittelzufluss (Free Cash Flow), da nur der Free Cash Flow Abschreibungen, Betriebskapital (working capital) und Investitionen berücksichtigt. Der wirkliche Unternehmensgewinn, der Free Cash Flow, ist für uns eine maßgebliche Bezugsgröße für die Unternehmensbewertung.

FY = Financial Year

FYe = expected Financial Year

nwc = Net working capital

oW = organisches Umsatzwachstum

Q1, Q2 usw. = Quartal 1, Quartal 2 usw.

RoCe = Return on Capital employed. Wir legen großen Wert auf eine valide und konservative Struktur der eingesetzten Kennzahlen und berechnen das RoCe daher als Free Cash Flow im Verhältnis zum Eigenkapital plus Nettofinanzschulden bzw. abzgl. Nettofinanzposition plus relevante, langfristige Rückstellungen wie Pensions- und Leasingverpflichtungen.

Stand der Daten: 27.07.2022