Sehr geehrte Damen und Herren, liebe Investoren,

die Zeit, so fühlt es sich manchmal an, fliegt oder, wie es im Englischen heißt: Time flies by. So liegt das erste Halbjahr 2024 schon hinter uns. Mit einer sehr erfreulichen Performance unseres globalen Aktienfonds Wagner & Florack Unternehmerfonds I von 9,9% seit Jahresbeginn und unseres Multi Asset Fonds Wagner & Florack Unternehmerfonds flex C mit 7,4% (Stand: 30.06.2024). Detaillierte Informationen zur Wertentwicklung liefern Ihnen wie gewohnt die aktuellen Factsheets mit Monatskommentar – einen wichtigen Faktor möchten wir jedoch schon hier betonen: Wir haben vor allem im vergangenen Jahr an unseren Daily Used-Tech-Firmen festgehalten, obwohl der Abgesang der Analysten-Zunft auf diese Tech-Unternehmen zwischenzeitlich nicht zu überhören war. Sie können auch auf der Unternehmerfonds und der Unternehmerfonds flex Seite für mehr Informationen vorbeischauen.

Ganz gleich, wie gerade die Stimmen der Analysten ausfallen: Unsere Technologiefirmen Alphabet, Apple, Microsoft und Adobe bezeichnen wir gerne als „Consumer Staples des digitalen Zeitalters“, weil sie mit ihren Services den digitalen Alltagsbedarf von Milliarden Menschen und Millionen Unternehmen auf diesem Planeten decken. Auch hier beschleunigen sich die Dinge – wie z. B. durch die jüngsten Entwicklungen auf dem Gebiet der Künstlichen Intelligenz (KI). Was vor diesem Hintergrund für digitale Plattformfirmen spricht, stellen wir Ihnen in diesem Investorenbrief am Beispiel von Adobe vor.

Adobe in der Pole Position

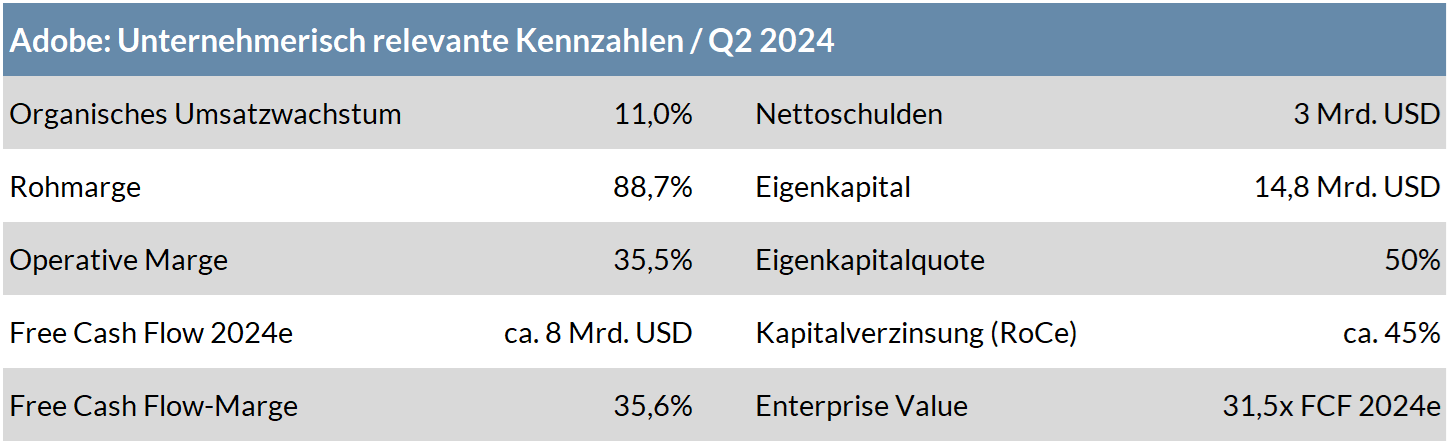

Im Vorfeld der Geschäftszahlen zum zweiten Quartal war die Analystenzunft skeptisch gestimmt. Wieder einmal befürchtete sie eine schwache Monetarisierung der hohen Investitionen in Künstliche Intelligenz. Wieder einmal ging die Sorge um, Wettbewerber würden Adobe immer näher auf den Pelz rücken und dadurch das Wachstum der Buchungszahlen bremsen. Und wieder einmal widerlegte Adobe die Kritiker mit sehr guten Geschäftszahlen. Angesichts der traumhaften Margen von Adobe verwundert es kaum, wenn Konkurrenten auf den Plan treten, um ebenfalls einen Teil vom wachsenden KI-Kuchen abzubekommen. Allerdings sind deren Überlappungen zum Kerngeschäft und den Kernmärkten von Adobe meist sehr überschaubar. Dies gilt beispielsweise auch für die Design-Plattform Figma, die Adobe eigentlich übernehmen wollte. Das Vorhaben scheiterte jedoch am Widerstand der Regulatoren. Für mehr Wettbewerb könnte dagegen das australische, wie Figma ebenfalls nicht börsennotierte Unternehmen Canva sorgen. Canva hatte angekündigt, seinen Fokus nun auch stärker auf Unternehmenskunden bzw. professionelle Designer, die Domäne von Adobe, zu richten und sich kürzlich mit der Übernahme der britischen Design-Plattform Affinity verstärkt. Auch wenn es bislang keine konkreten Hinweise darauf gibt, dass Canva den Ankündigungen Taten folgen lässt und Kunden von Adobe anspricht bzw. gar Nutzer von Adobe abgeworben hat, beobachten wir die Wettbewerbssituation sehr genau. Dies gilt im Übrigen für alle unsere Portfoliounternehmen, allen voran die Daily Used-Technologiefirmen, denn durch KI entwickeln sich Märkte und Geschäftsmodelle hoch dynamisch.