Die hohe Preissetzungsmacht und die robuste Fähigkeit zum kontinuierlichen uptrading von Colgate ist selbst innerhalb der starken Vergleichsgruppe „Health & Personal Care“ HPC-Peers, die seit mehreren Quartalen fortgesetzt merklich höhere Preise durchsetzen, herausragend – erneut +8,5% bei Preis/Mix.

Die starken Preiserhöhungen bremsen den Absatz laut CEO Wallace weiterhin nur vereinzelt, und bisher gebe es weltweit wenig down-trading, etwas sichtbarer in Westeuropa mit traditionell höherer Preiselastizität: „We continue to see pretty good vitality at the consumer level. (…) So far, elasticities are in line with what we expected or slightly better. (…) overall, so far we have seen the categories behave as we expected. Not a lot of trade down (…).“ Colgate verfolgt die Elastizitäten mit Hilfe von Google & Adobe ja mittlerweile weitgehend in Echtzeit digital, etwa in den Online-Vertriebskanälen. Colgate kann also stets schnell reagieren (mit Hilfe von Google können sie Elastizitäten auch immer besser vorhersagen, auch auf lokaler Basis).

Empfindliche Absatzbremse ist allerdings nach wie vor die beschränkte Verfügbarkeit von Vorprodukten, weshalb deutlich weniger Produkte im Regal stehen als verkauft werden könnten. Im Berichtsquartal bremste zudem die Aufgabe des (recht kleinen) Russland-Geschäfts. Per Saldo steigt der Absatz konzernweit dennoch soft mit 0,5%.

In den USA sieht Colgate allerdings mittlerweile die größten Lieferkettenprobleme hinter sich und hat dort laut Wallace bereits wieder eine „much better shelf availability“, was den Absatz in den USA beflügelt hat (auch die dortige operative Marge, siehe dazu unten): US-Absatz +3%, das sind im Quartalsvergleich +250 bps.

Top line

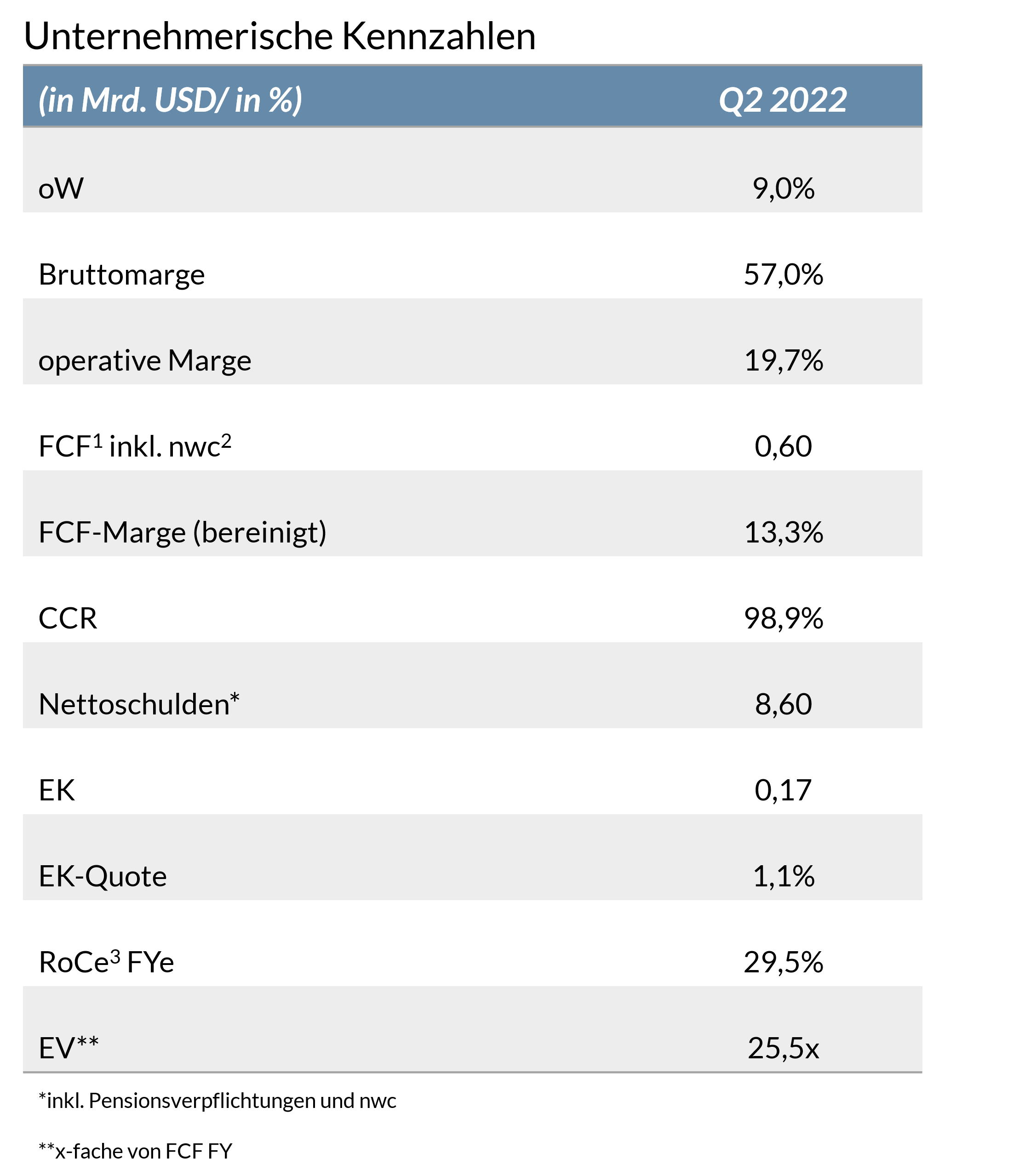

Insgesamt ist Colgate deshalb konzernweit mit 9% organischem Umsatzwachstum (oW) auf 4,48 Mrd. USD gewachsen. Der starke USD hat erneut ordentlich Umsatz gekostet, Wechselkurseffekte diesmal -3,5%. Sämtliche Konzerngeschäftsbereiche haben zugelegt, auch alle Absatzregionen, zum Teil zweistellig (siehe unten). Ebenso sind, was sehr erfreulich ist, das größte Konzerngeschäft, Oral Care (hauptsächlich Zahnpasta, manuelle Zahnbürsten und Mundwasser), sowie Hill‘s Tiernahrung jeweils zweistellig gewachsen. Analysten hatten geunkt, Oral Care könnte beim Wachstumstempo etwas Traktion verlieren. Nichts dergleichen. Viele Produktkategorien haben ihren globalen Marktanteil weiter ausgebaut, vor allem Hill‘s, also das Tiernahrungs-Geschäft. Und auch die beiden größten Geschäftsfelder des Konzerns, bei denen Colgate zugleich Weltmarktführer ist, Zahnpasta (39,6% Weltmarktanteil = +30 bps) und manuelle Zahnbürsten (31,3% Weltmarktanteil = +50 bps).

Colgate treibt den Absatz erstens nach wie vor mit einer hohen Zahl neuer Produkte gerade im Premiumgeschäft (und verbessert auf diese Weise auch den Mix). Bei Oral Care etwa hat Colgate die neue High-end Whitening Zahnpasta Colgate Optic White (zunächst) in den US-Vertrieb gebracht, die ein vollkommen neues, klinisch bewiesenes Whitening-System lichtreflektierenden Reinigungskristallen hat, die Zahnverfärbungen zahnschmelzschonend entfernen. Diese Innovation hebt die ohnehin teuren Zahnweißer-Produkte von Colgate auf eine noch höhere Preisebene: eine 100 mg-Tube wird für sage und schreibe rund 30 (!) USD verkauft – und das Produkt trifft auf rege Nachfrage, genauso wie die auf dem asiatischen Markt neu verfügbare Colgate Visible White, die ohne Hydroperoxide auskommt (was sie natürlich bewerben), für rund 8 USD pro Tube. In China verkauft sich speziell für den dortigen Markt mit verschiedensten Inhaltsstoffen zusammengesetzte elmex-Zahnpasta gut, die dort als Premium-Produkt über Online-Vertriebskanäle vermarktet wird.

Die bereits langjährig stets hohe Zahl neuer Produkte erreicht derzeit in allen Geschäftsbereichen, neben Oral Care auch bei Personal Care, Home Care und Pet, neue Spitzenwerte, ähnlich wie bei den anderen starken Consumer Staples, weil wiederholt höhere Preise immer mit neuen, verbesserten Produkten verbunden werden. Wallace erwähnte als Beispiel für ein neues Produkt auf dem für Colgate wichtigen lateinamerikanischen Markt (22% des Konzernumsatzes; in mehreren großen Absatzmärkten dort hat Colgate sehr hohe Wachstumsraten und zum Teil extrem hohe Marktanteile, in Brasilien etwa 70% Marktanteil bei Zahnpasta, in Mexiko 50% bei Zahnpasta, aber auch andere Produktkategorien sind dort stark vertreten) höherwertige antibakterielle/antivirale Duschgels und Handwaschgels/Seifen mit natürlichen Inhaltsstoffen der dort beliebten Personal Care-Marke Protex, die sehr gut abgesetzt werden.

Hill’s wächst wie so oft und genauso wie die Tiernahrungs-Marken von Nestlé (Purina) und General Mills (Blue Buffalo) besonders dynamisch – und das trotz sehr hoher Vorjahres-Vergleichsbasis von 15% organischem Wachstum (oW): 18% oW auf 909 Mio. USD, und trotz erneut erheblicher Preiserhöhungen von 12,5% wächst auch der Absatz um 5,5%. Treiber sind unverändert Diät- und medizinisches Hundefutter, vor allem neue Produkte. Hill‘s hat neue digitale Tools für die Kommunikation mit Tierärzten eingeführt, die an klinischen Studien von Hill’s teilnehmen und/oder Diät- und medizinisches Tierfutter von Hill‘s vertreiben, so dass Hill‘s schneller passgenaue gesundheitsfördernde Produkte verbessern kann. So hat Hill‘s im Berichtsquartal ein neues medizinisches Futter für bessere Hautgesundheit herausgebracht. Außerdem wurde die Diätfutter-Linie relauncht mit neuen Inhaltsstoffen, neuen Produkten (etwa verdauungsförderndes Futter, sensitives/besonders verträgliches Futter) und besserem „Knabbererlebnis“.

Bei den Absatzregionen steht Lateinamerika mit 12,5% oW auf 1,02 Mrd. USD an der Spitze (bei ebenfalls hoher Vergleichsbasis zum Vorjahresquartal mit damals 8,5% oW); die anderen Regionen haben ebenfalls ordentlich zugelegt im Bereich mittel-einstellig bis hoch-einstellig; lediglich Europa, der weitkleinste Absatzmarkt (14% Anteil am Konzernumsatz; Nordamerika 22% Umsatzanteil und 6% oW, Asien 16% Umsatzanteil und 9% oW, Afrika mit 6% Umsatzanteil und 5% oW) ist mit 0,5% oW schwach gewachsen (Aufgabe des Russland-Geschäfts, daher dort -3% Absatz; außerdem ist Hill’s in Europa bis auf UK ein bisher kleinerer Anbieter; zudem, wie von Wallace erwähnt, in Europa etwas sichtbareres down-trading).

Nach dem starken H1 und wegen des auch im Juli anhaltend robusten Wachstums erhöht Colgate die FY-Guidance fürs oW zum zweiten Mal dieses Jahr (auf 5% bis 7% von 4% bis 6% und zuvor 3% bis 5%).

Die bottom line

Die Rohmarge ist trotz der höheren Preise, des verbesserten Mix und des holistischen Effizienzmanagements um 300 bps auf 57% gesunken; die operative Marge (oM) ist mit 19,7% um 370 bps niedriger.

Die Inputkosten bleiben sehr hoch, Colgate rechnet nun auf das Geschäftsjahr kumuliert mit 1,3 Mrd. USD höheren Inputkosten, bisher hatten sie mit 1,2 Mrd. USD kalkuliert. Der folgende Vergleich zeigt das enorme Ausmaß der Kostensteigerung: in einem eingeschwungenen Zustand ohne die aktuelle Kostenexplosion würde Colgate bei dem für dieses Jahr erwarteten Umsatz von rund 17,5 Mrd. USD eine Free Cash Flow-Marge im Bereich 17% bis 21% schaffen, also einen Free Cash Flow1 von rund 3 Mrd. USD bis 3,7 Mrd. USD. Das heißt, die Kostensteigerungen entsprechen in etwa 35% bis 43% des normalen Free Cash Flows, das ist enorm (die höheren Verkaufspreise, den verbesserten Mix und die höhere Effizienz nicht berücksichtigt)! Zusätzlich kostet der starke USD per Saldo derzeit Marge. So entstehen beispielsweise Produktionskosten in USD, aber beim Export in Schwachwährungsräume fallen Wechselkursverluste an; andererseits können im Ausland und in USD gehandelte Rohstoffe günstiger bezogen werden.

Bemerkenswert und zugleich erfreulich ist, dass Colgate mit der ersten Entspannung der US-Lieferkette das Ebit bzw. operative Ergebnis auf dem US-Markt im Quartalsvergleich um 20,2% auf 193 Mio. USD steigern konnte (auch wenn das Ebit im Vorjahresquartal wegen der damals niedrigeren Inputkosten 2% höher war).

Die Free Cash Flow-Marge erreicht lediglich 7,8%; bereinigt um die Veränderungen des net working capital2 (wesentlich höherer Lagerwert) sind es ebenfalls für Colgate maue 13,3%. Die Cash Conversion Rate (CCR) bezogen auf die bereinigte Free Cash Flow-Marge beträgt 98,9%. Da das im Lager gebundene höhere Cash zügig nach dem Bilanzstichtag mit dem Lagerumschlag frei wird (also rund 550 bps; auch wenn das neue Lager wieder mehr Cash bindet, solange die hohen Inputkosten bleiben), zeigt die 13,3%ige bereinigte Free Cash Flow-Marge, wieviel von den Mehrkosten trotz höherer Preise/Mix und verbesserter Effizienz letztendlich margensenkend übrigbleiben: so etwa 4% bis 7% des Umsatzes (bezogen auf die langjährig übliche Free Cash Flow-Marge von etwa 17% bis 21%), im Berichtsquartal also rund 180 bis 315 Mio. USD.

Die Bilanz

Die Nettofinanzschulden betragen 7 Mrd. USD, während die Nettoschulden inklusive Pensionsverpflichtungen und net working capital (nwc) 8,6 Mrd. USD betragen (rund 3,3x normalisierter Free Cash Flow). Wegen der jahrzehntelangen Aktienrückkäufe inklusive eigenkapital-mindernder Aktienvernichtung ist das Eigenkapital trotz des jeweiligen, das Eigenkapital erhöhenden Bilanzgewinns traditionell kaum sichtbar (aktuell 1,1% Eigenkapital-Quote). Weil der operative Cash Flow geschäftsmodellbedingt verlässlich hoch und der Capex-Bedarf dauerhaft niedrig ist (da das Geschäft sehr asset-light ist), kauft Colgate beständig viele Aktien zurück und zahlt daneben eine üppige Dividende. In H1 hat Colgate jeweils rund 800 Mio. USD für Aktienrückkäufe und zwei Quartals-Dividenden aufgewendet. Das sind rund 300 Mio. USD mehr als der nwc-bereinigte 6-Monats Free Cash Flow.

Die interne Kapitalverzinsung RoCe3 FYe (bezogen auf den nwc-bereinigten Free Cash Flow) beträgt 29,5%.

Die Bewertung

Der Enterprise Value beträgt das 25,5fache des Free Cash Flows 2023e, die Fair Value/DCF-Methode ergibt einen Wert von 80 – 88 USD/Aktie.

——————————————————————————————————————————————————————————

Glossar:

CCR = Cash Conversion Rate

EK = Eigenkapital

EV = Enterprise Value

FCF = Free Cash Flow. Das Nachsteuerergebnis ist nicht der Unternehmensgewinn, sondern der freie Barmittelzufluss (Free Cash Flow), da nur der Free Cash Flow Abschreibungen, Betriebskapital (working capital) und Investitionen berücksichtigt. Der wirkliche Unternehmensgewinn, der Free Cash Flow, ist für uns eine maßgebliche Bezugsgröße für die Unternehmensbewertung.

FY = Financial Year

FYe = expected Financial Year

nwc = Net working capital

oW = organisches Umsatzwachstum

Q1, Q2 usw. = Quartal 1, Quartal 2 usw.

RoCe = Return on Capital employed. Wir legen großen Wert auf eine valide und konservative Struktur der eingesetzten Kennzahlen und berechnen das RoCe daher als Free Cash Flow im Verhältnis zum Eigenkapital plus Nettofinanzschulden bzw. abzgl. Nettofinanzposition plus relevante, langfristige Rückstellungen wie Pensions- und Leasingverpflichtungen.

Stand der Daten: 05.08.2022