Sehr geehrte Damen und Herren, liebe Investoren,

süßer die Kassen nie klingen als zur Weihnachtszeit. Mit dem durch die Black Week mittlerweile verlängerten Vorweihnachtsgeschäft entscheidet sich in vielen Branchen, ob das endende (Geschäfts)-Jahr ein Erfolg wird oder nicht. Etwa im Handel mit hochwertigen Konsum-, aber auch mit Luxusgütern. Im Weihnachtsgeschäft kommt es ganz wesentlich auf die Konsumlaune an. Ein gutes Weihnachtsgeschäft in den westlichen Industriestaaten kann durchaus den einen oder anderen Prozentpunkt Umsatz und Gewinn bei global aktiven Unternehmen ausmachen.

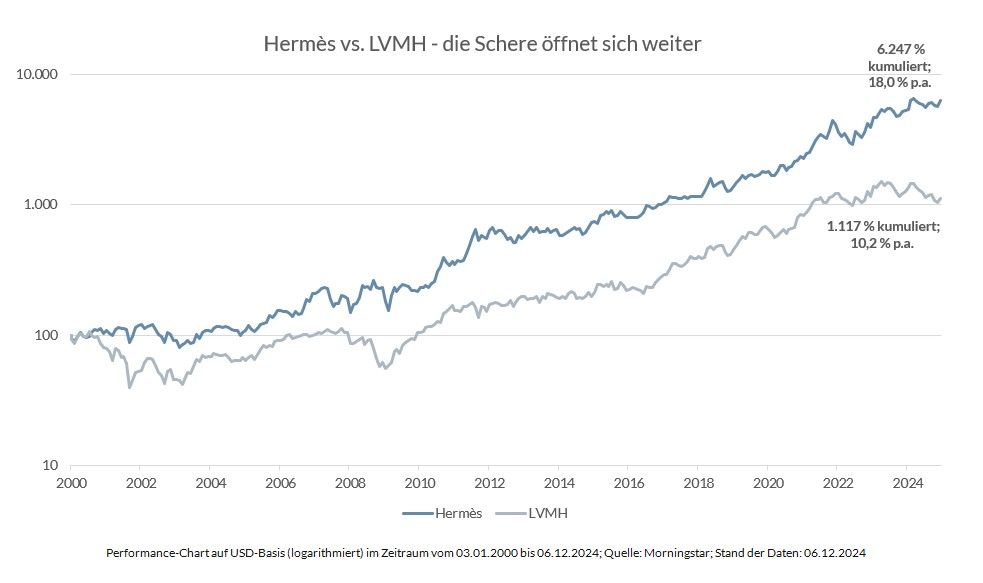

Was aber, wenn auf anderen wichtigen Schlüsselmärkten die Konsumfreude deutlich getrübt ist, wie wir es beispielsweise in China derzeit beobachten können? Dort sind keine weihnachtlichen Umsatzhoffnungen gefragt, sondern kluge unternehmerische Lösungen. Wie diese aussehen können, zeigen wir Ihnen am Beispiel unseres Portfoliounternehmens Hermès.

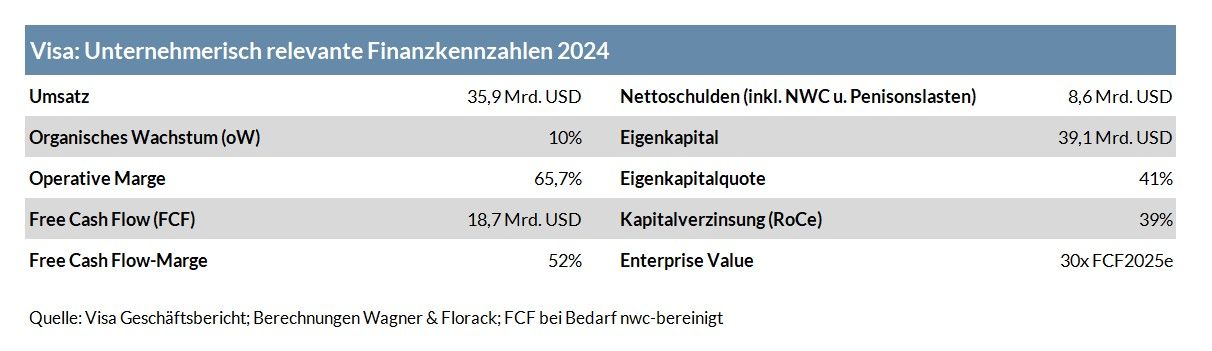

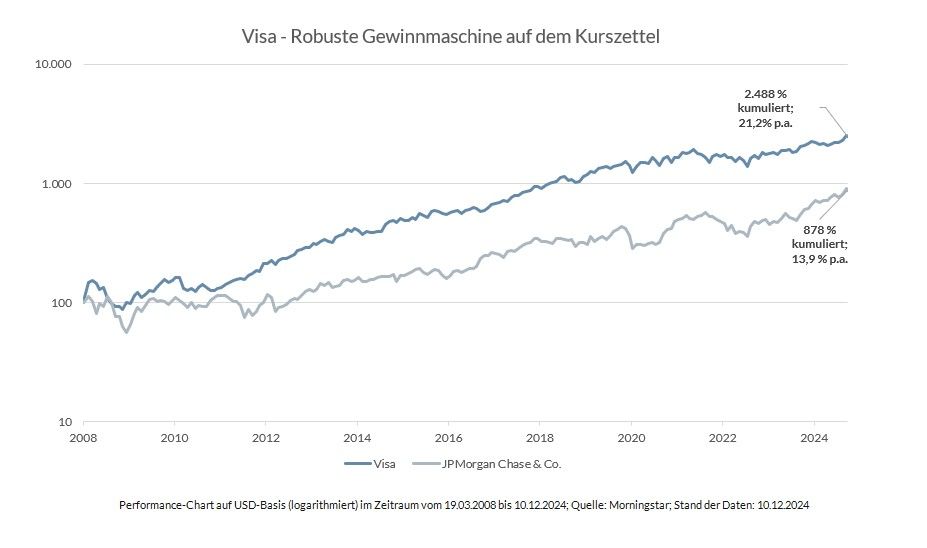

Zunächst aber wollen wir Ihnen, wie im Oktober-Investorenbrief versprochen, zeigen, wie sich das robuste und äußerst profitable Geschäftsmodell von Visa, des globalen „Hidden Champion“ im Zahlungsverkehr, in die Bilanz des Unternehmens übersetzt.