Sehr geehrte Damen und Herren, liebe Investoren,

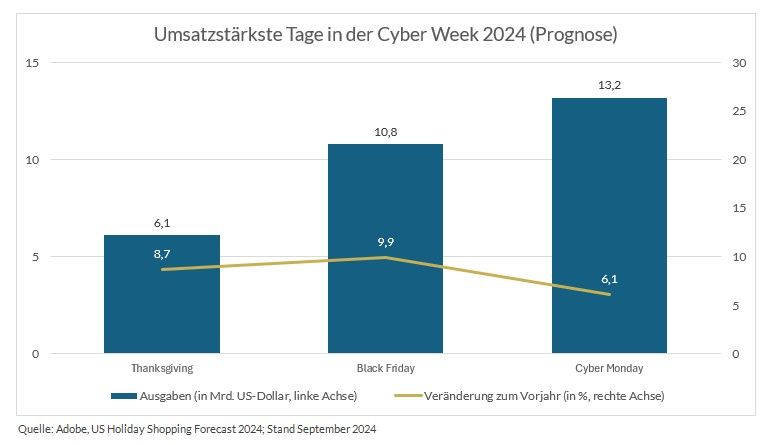

Weihnachten fiel in diesem Jahr auf Samstag, den 24. August. Draußen herrschten noch sommerliche Temperaturen, während in den Supermärkten die ersten Aktionsflächen mit Lebkuchen und Spekulatius entstanden. Ein erster Vorgeschmack auf das globale Weihnachtsgeschäft, das im angelsächsischen Raum als „Holiday Season“ bekannt ist und bereits ab Oktober richtig loslegt. Die vom Onlinehändler Amazon ausgerufenen „Prime Days“ Anfang Oktober lockten Schnäppchenjäger schon an die Computer. Bis zum Weihnachtsfest laden dann Black Week, Black Friday und der Cyber Monday die Konsumenten zum Geldausgeben ein. Weltweit.

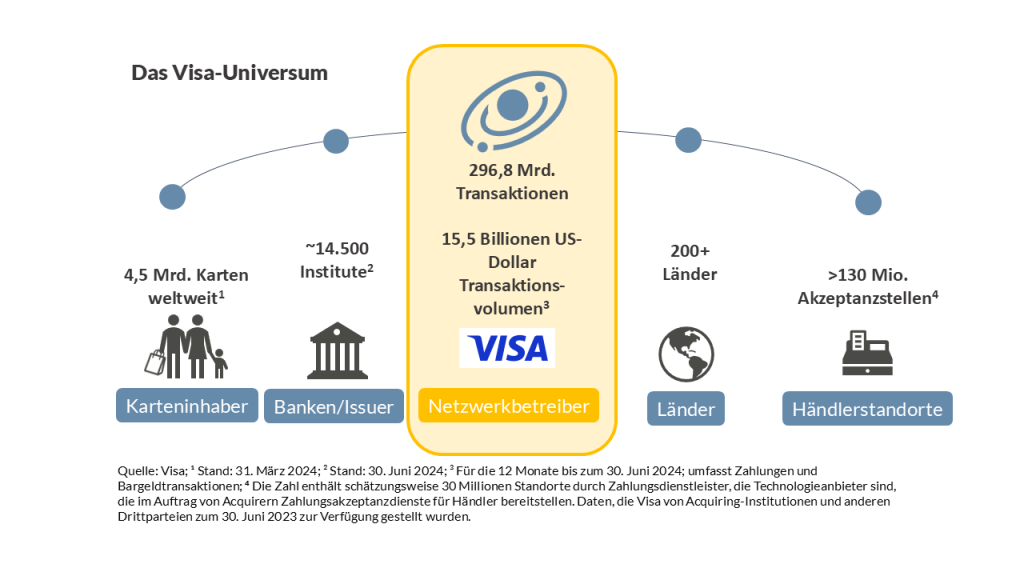

Warum aber für Amazon, Zalando & Co. Weihnachten kein Fest der Freude ist und was Mobile First und Künstliche Intelligenz mit dem Erfolg von Visa zu tun haben, das stellen wir Ihnen in diesem Investorenbrief vor.