Mehr als beeindruckend! Lindt wächst unverändert trotz der aktuell erhöhten Inflationsraten (mit Konsumzurückhaltung bei zyklischen Konsumgütern von Möbeln über Autos bis Kleidung) und der SEHR hohen Vorjahres-Vergleichsbasis zweistellig und Lindt verdient mittlerweile sogar im traditionell schwächeren (weil kleineren) ersten Halbjahr (H1) sehr stark mit zweistelliger Free Cash Flow1-Marge! Außerdem heben sie nach dem sehr starken organischen Umsatzwachstum in H1 ihre Umsatz-Guidance für das Geschäftsjahr auf 8% bis 10% an (bisher 6% bis 8%).

Konkret:

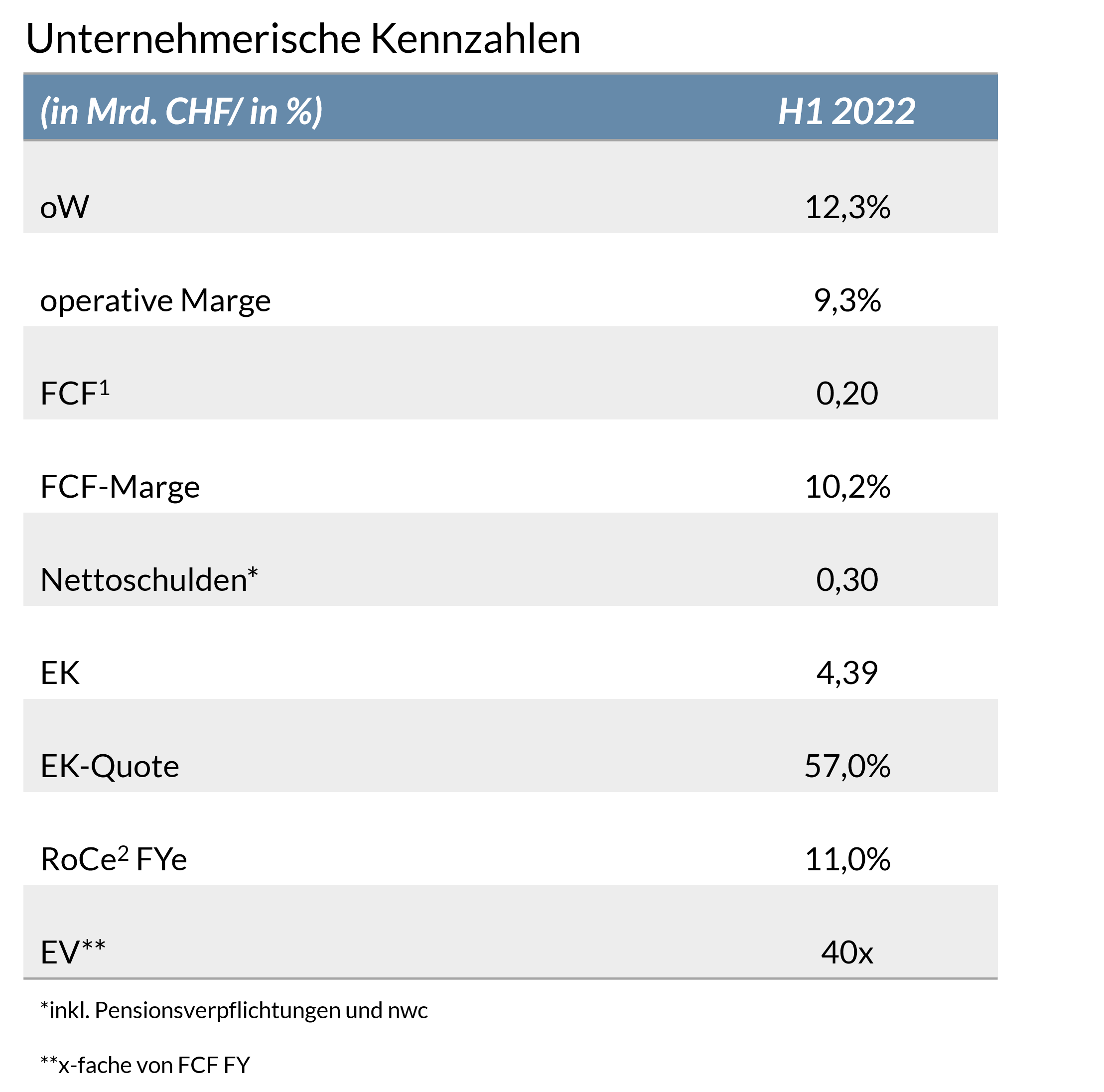

Top line

Das organische Umsatzwachstum (oW) steigt um +12,3% auf 1,99 Mrd. CHF – und das trotz extrem hoher Vorjahres-Vergleichsbasis (damals +17,4% oW mit niedrigerer Vergleichsbasis wegen Lockdowns in Q2/2020)! Alle Absatzregionen sind gewachsen.

Sehr gut ist, dass sich das organische Umsatzwachstum hälftig auf Preis und Absatz verteilt. Das zeigt: Lindt-Produkte werden trotz stetig deutlicher Preiserhöhungen weltweit gerne konsumiert! Keinerlei Konsumrückgang von Premiummarken, auch wenn die Analysten das mantrahaft „befürchten“.

Das oW war vor allem getrieben vom mittleren zweistelligen Wachstum in Nordamerika (+15,2%), insbesondere die Marken Ghirardelli und Lindt haben zugelegt, wohingegen Russell Stover nicht gewachsen ist (allerdings hohes Vergleichsniveau). Der „Rest der Welt“ wächst mit +16,9%, vor allem Brasilien, China und Duty-Free als Folge verstärkter Reisetätigkeit, Online u. Retail ebenfalls solide. Europa mit hohem einstelligem Wachstum (9,1%) ebenfalls gut, der deutsche Markt mit niedrigem zweistelligem oW, auch Polen und Zentraleuropa und Benelux niedrig zweistellig. In Italien wurden Caffarel und das zugekaufte Retail-Geschäft von S.T. in die Lindt-Organisation integriert, um das Wachstum besser ausbauen zu können.

Bottom line

Genauso bärenstark ist die bottom line, obgleich H1 das gegenüber H2 kleinere Geschäft ist (Weihnachtsgeschäft größer als Geschäft zu Ostern, daher macht i.d.R. das erste Halbjahr rund 40% des Geschäftsjahres-Umsatzes aus – mit entsprechend kleineren Volumenskalen und folgend niedrigeren Margen als in H2): Die Ebit– bzw. operative Marge beträgt +9,3% (+160 bps!!!), zudem – wie im Vorjahr, als die Free Cash Flow-Marge in einem H1 erstmals zweistellig war – erreicht Lindt erneut eine zweistellige Free Cash Flow-Marge von 10,2%.

Auf das Geschäftsjahr bezogen bleibt Lindt bei der Guidance für die Ebit-Marge von 15% (was das oben Erwähnte spiegelt: H2 ist bei Lindt deutlich profitabler als H1). Und all das trotz erheblich gestiegener Kosten aus Rohstoffen, Vormaterialien wie Verpackungen und Logistik – Chapeau! Mit höheren Preis/Effizienz/Volumenskalen konnten die Mehrkosten ÜBERkompensiert werden.

Weil Lindt so stark verdient, legen sie ein neues Aktienrückkaufprogramm auf: Dieses Mal 1 Mrd. CHF im Zeitraum August 2022 bis Juli 2024, also größer als das erste Programm (750 Mio. CHF), aber zeitlich mit zwei Jahren etwas gestreckter (vs. 1 Jahr). Der Bau des neuen Kakaomassewerks in Olten/CH sowie der Kapazitätsausbau des Werks in Stratham/USA laufen plangemäß; nach der abgeschlossenen Rationalisierung der US-supply chain sind das aktuell die größten Investitionsprojekte.

Die Bilanz

Das Eigenkapital ist um -16% auf 4,39 Mrd. CHF geschrumpft – als Folge der Vernichtung der zurückgekauften Aktien . Die Eigenkapital-Quote beträgt 57% (-130 bps) und trotz der Aktienrückkäufe hat Lindt niedrige Nettoschulden von nur rund 300 Mio. CHF (0,6x Free Cash Flow FYe; das Netto-Pensionsvermögen der Stiftung von netto rund 1,94 Mrd. CHF ist – wie immer – nicht mitgerechnet). Die interne Kapitalverzinsung (RoCe2) beträgt 11% FYe.

Die Bewertung

Der Enterprise Value beträgt das 40fache des Free Cash Flows 2023e – also wie seit Jahrzehnten hoch bewertet, aber Lindt baut seine weltmarktführende Position im Premium-Geschäft mit einer steten Kanonade an neuen Produkten und Kategorien in allen Absatzregionen und in allen Produktkategorien weiter aus. Die Produkte verkaufen sich auch in Rezessionen und bei hohen Inflationsraten sehr gut, ob im Ganzjahres- oder im Saisongeschäft. Lindt verdient klar besser als die Wettbewerber, das Wachstum ist mit dem beharrlichen Ausbau des Ganzjahresgeschäfts noch besser planbar geworden, die Bilanz ist hochsolide und fast schuldenfrei, die Firma wird sehr umsichtig geführt und weiterentwickelt. Unsere vor Jahren geäußerte These, die hohe Cash-Produktion stehe strukturell erst am Anfang eines noch höheren Wachstumspfads, bestätigt Lindt mittlerweile selbst in H1 mit einem klasse Free Cash Flow, während Lindt noch vor vier, fünf Jahren in H1 immer eine schwächere bottom line hatte wegen des kleineren Ostergeschäfts.

———————————————————

Glossar:

CCR = Cash Conversion Rate

EK = Eigenkapital

EV = Enterprise Value

FCF = Free Cash Flow. Das Nachsteuerergebnis ist nicht der Unternehmensgewinn, sondern der freie Barmittelzufluss (Free Cash Flow), da nur der Free Cash Flow Abschreibungen, Betriebskapital (working capital) und Investitionen berücksichtigt. Der wirkliche Unternehmensgewinn, der Free Cash Flow, ist für uns eine maßgebliche Bezugsgröße für die Unternehmensbewertung.

FY = Financial Year

FYe = expected Financial Year

nwc = Net working capital

oW = organisches Umsatzwachstum

Q1, Q2 usw. = Quartal 1, Quartal 2 usw.

RoCe = Return on Capital employed. Wir legen großen Wert auf eine valide und konservative Struktur der eingesetzten Kennzahlen und berechnen das RoCe daher als Free Cash Flow im Verhältnis zum Eigenkapital plus Nettofinanzschulden bzw. abzgl. Nettofinanzposition plus relevante, langfristige Rückstellungen wie Pensions- und Leasingverpflichtungen.

Stand der Daten: 26.07.2022