Kommen Aktien börsennotierter Immobiliengesellschaften für die Unternehmerfonds als Investment infrage und gilt „Qualität“, „Substanz“ und „günstige“ Bewertungen für Immobilien-Aktien?

Das Narrativ der allermeisten Analysten und auch von Teilen der Wirtschaftspresse suggeriert genau das. Immer wieder ist in diesem Zusammenhang von „Substanz“, von „Value“, „günstigen“ Bewertungen und guten „Einstiegsniveaus“ die Rede. Der schnelle und scharfe Zinsanstieg habe zwar zu höheren Zinsen bei Hypothekenkrediten und somit zu einer geringeren Nachfrage nach Immobilien gesorgt (weshalb signifikante Teile des Immobilienmarktes zum Erliegen gekommen sind), aber das sei nach den starken Kursrücksetzern der Immobilien-Aktien eingepreist und die Bewertungen nun für einen Einstieg „günstig“. Schließlich verberge sich hinter den Immobilien-Aktien-Gesellschaften „Substanz“, nämlich Immobilien, verbunden mit einer hohen Bilanzsolidität. Und hohe Dividenden-Renditen seien auch zu erzielen.

Das Narrativ der allermeisten Analysten und auch von Teilen der Wirtschaftspresse suggeriert genau das. Immer wieder ist in diesem Zusammenhang von „Substanz“, von „Value“, „günstigen“ Bewertungen und guten „Einstiegsniveaus“ die Rede. Der schnelle und scharfe Zinsanstieg habe zwar zu höheren Zinsen bei Hypothekenkrediten und somit zu einer geringeren Nachfrage nach Immobilien gesorgt (weshalb signifikante Teile des Immobilienmarktes zum Erliegen gekommen sind), aber das sei nach den starken Kursrücksetzern der Immobilien-Aktien eingepreist und die Bewertungen nun für einen Einstieg „günstig“. Schließlich verberge sich hinter den Immobilien-Aktien-Gesellschaften „Substanz“, nämlich Immobilien, verbunden mit einer hohen Bilanzsolidität. Und hohe Dividenden-Renditen seien auch zu erzielen.

Im Folgenden möchten wir darlegen, warum die Gefahr eines Investments in Aktien von Immobiliengesellschaften unseres Erachtens viel größer ist als häufig thematisiert und warum es sehr riskant sein kann, in Immobilien-Aktien zu investieren.

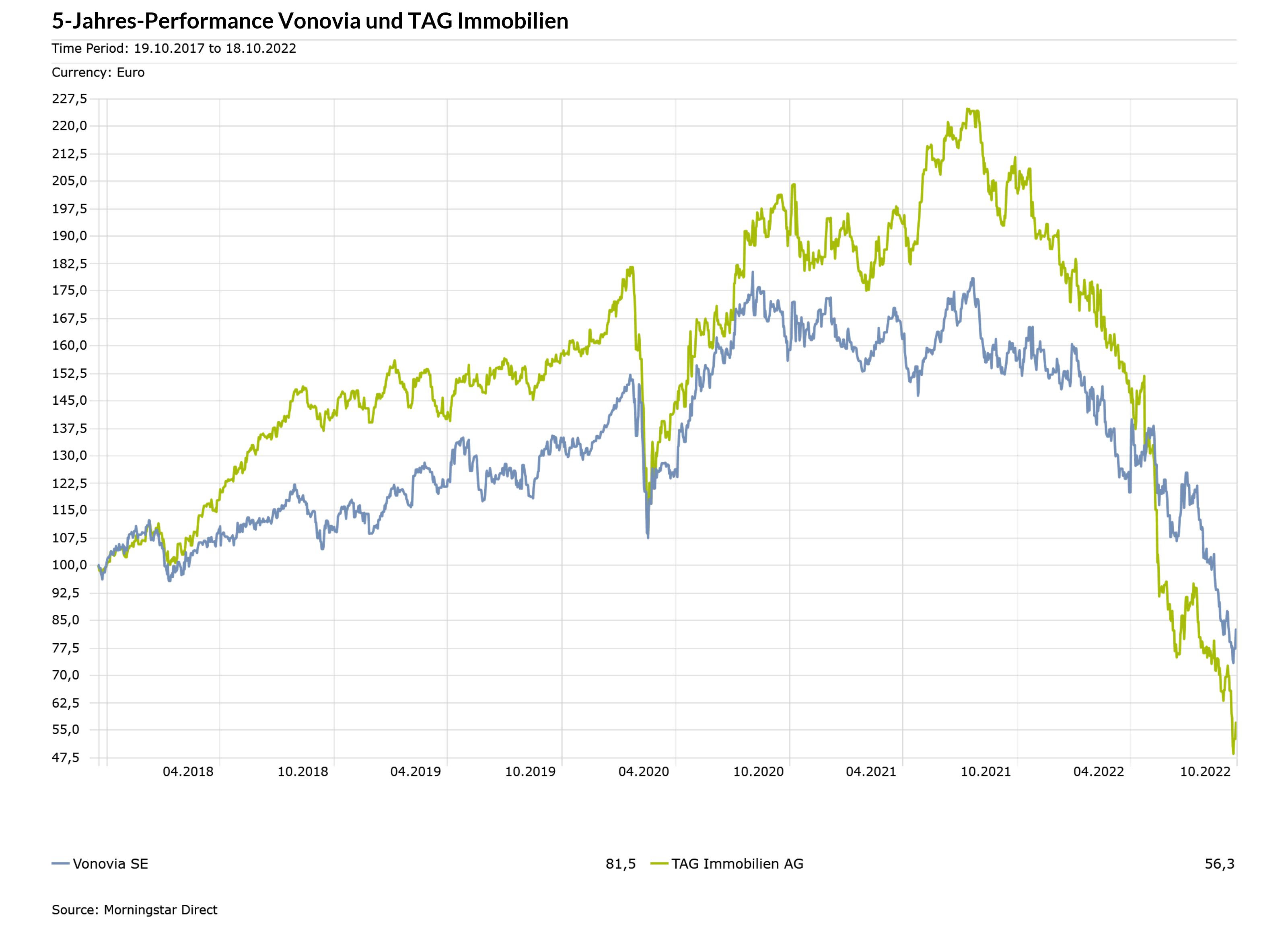

Hierzu beleuchten wir exemplarisch die Firmen Vonovia, Adler Group und TAG Immobilien. Um die Risiken eines derartigen Investments nachzuvollziehen, muss man sich das „Muster“, nach welchem die börsennotierten Immobiliengesellschaften funktioniert haben und funktionieren, vergegenwärtigen. In einem ersten Schritt tun wir dies – stellvertretend für viele andere Immobilienfirmen- am Beispiel von TAG Immobilien:

Die ggfs. folgenschwere Systematik:

- Immobilienbewerter / Sachverständige liefern Gutachten, die Jahr für Jahr mehr oder weniger üppige bilanzielle Aufwertungen der Bestandsimmobilien erlauben, für das Geschäftsjahr 2021 im Falle von TAG Immobilien bspw. +10% und im ersten Halbjahr 2022 +4%. Dies ist seit Jahren so zu beobachten.

- Die Aufwertungen wirken als „Mehrfach-Booster“: sie erhöhen erstens das langfristige Anlagevermögen; zweitens erhöhen sie das Nachsteuerergebnis oder bewirken sehr oft überhaupt erst ein positives Nachsteuerergebnis; drittens steigt mit dem ausgewiesenen Bilanzgewinn das Eigenkapital.

- Das positive Nachsteuerergebnis benötigen die Firmen, um die Ausschüttung von „Dividenden“ begründen zu können.

- Dabei ist der echte Unternehmensgewinn, der freie Barmittelzufluss (Free Cash Flow), in der Regel negativ, also “rot”, weshalb aus unternehmerischer Sicht auch keine “Dividende” gezahlt werden sollte / dürfte. Grund für den meist negativen Free Cash Flow ist der Umstand, dass das Vermietungsgeschäft der Gesellschaften wegen des hohen Investitionsbedarfs zur Renovierung / für die energetische Sanierung usw. (Capex) meist rote Zahlen schreibt.

- Wegen des höheren Anlagevermögens und des gestiegenen Eigenkapitals erhalten die Immobilienfirmen weitere Fremdfinanzierung über höhere Kredite, neue Schuldscheine und Anleihen, die sie emittieren.

- Mit dem Fremdkapital ⁃ bezahlen sie die „Dividenden“ bzw. einen Teil davon und ⁃ sie erwerben neue Immobilien.

- Die Zukäufe wurden im Zuge des in den letzten Jahren gestiegenen Immobilienpreisniveaus zu höheren Preisen erworben – der Ausgangspunkt, mehr oder weniger das gesamte Immobilien-Portfolio im folgenden Geschäftsjahr von Bewertungsfirmen / Sachverständigen erneut aufwerten zu lassen. Das Muster setzt sich fort / das Karussell dreht sich weiter.

In den letzten acht bis zehn Jahren haben etliche börsennotierte Immobiliengesellschaften ihr bilanzielles Anlagevermögen über Aufwertungen oftmals nahezu verdoppelt (ohne Zukäufe). Weil das seit Jahren so läuft, sitzt TAG Immobilien wie viele andere börsennotierte Immobilien-Firmen auf einem inzwischen hohen Schuldenberg. Das wird bei sinkenden Immobilienpreisen und dann sinkendem Anlagevermögen ein substanziell werdendes Problem. Auch deshalb, weil der echte Unternehmensgewinn (Free Cash Flow) fast immer negativ ist, denn das operative Vermietungsgeschäft verdient wegen des ständig hohen Capex (siehe 4.) nicht nur kein Geld, sondern es verbrennt meist Geld!

Sinkendes Anlagevermögen ist deshalb ein bedrohlicher „Abwärts-Booster“: Schulden müssen zurückbezahlt werden. Bei einem roten Free Cash Flow ist man entweder auf den Kapitalmarkt angewiesen, der entweder frisches equity oder neue Fremdfinanzierung bietet. Das ist aber bei fortschreitendem Verfall des Anlagevermögens immer weniger wahrscheinlich. Also müssen Immobilien verkauft werden – bei zunehmend rückläufigen Preisen.

Es kommt zu einem Wettrennen zwischen Veräußerungen und Preisverfall!

Dass Immobilienbewerter selbst im ersten Halbjahr 2022 das TAG-Portfolio um 4% aufgewertet haben, zwar weniger deutlich als in den letzten (Halb-)Jahren (H1/2021 +5,2%), ist bemerkenswert. Denn z. B. das größte Immobilien-Online-Portal Deutschlands, ImmoScout24, stellt im ersten Halbjahr 2022 einen merklichen Preisrückgang von 5% bis zu 30% in praktisch allen Regionen, sämtlichen Preissegmenten und allen Immobilienklassen fest.

Nun darf man gespannt sein, was passiert, wenn die Immobiliengesellschaften wie TAG, Vonovia etc. den nicht mehr wegzudiskutierenden Preisrückgang in ihren Bilanzen spiegeln müssen. Klar ist, es wird nach und nach zu Abwertungen der Portfolios kommen müssen. Möglicherweise wird man in Bewertungsgutachten den üblichen Spielraum ausschöpfen, um die Abwertungen möglichst gering zu halten; genauso, wie die ständigen Aufwertungen in den letzten Jahren ggfs. möglichst hoch dimensioniert worden sind, was einen größeren Hebel ermöglichte.

Weil der Preisrückgang wohl keine Eintagsfliege sein dürfte, ist nicht unwahrscheinlich, dass die Abwertungen nach und nach erheblich sein dürften – die gesamte Kaskade arbeitet dann, wie oben erwähnt, in die Abwärtsrichtung: immer mehr sinkendes Anlagevermögen, entweder noch niedrigere Nachsteuerergebnisse oder negative Nachsteuerergebnisse, dahinschmelzendes Eigenkapital – und das bei hohem Schuldenniveau und meist negativem Free Cash Flow.

Was drohen könnte: „Dividenden“ könnten wegfallen, es sei denn, es werden noch schneller noch mehr Immobilien verkauft. Im besten Fall gelingt eine gewisse „Verzwergung“ des „Geschäfts“ (welches in der Regel, wie geschrieben, Free Cash Flow negativ ist) durch einen Gleichklang von Immobilienverkäufen und Schuldentilgung. Der schlechtere Fall ist die Insolvenz, gerade auch, weil der negative Free Cash Flow ebenfalls finanziert werden muss.

Wie sieht es konkret bei TAG Immobilien im ersten Halbjahr 2022 (H1 2022) und im Geschäftsjahr 2021 (FY 2021) aus?

Zunächst H1/2022:

Aufwertung des Immobilien-Portfolios um 4% bzw. 257 Mio. EUR auf 6,9 Mrd. EUR; ohne diese Maßnahme wäre das Nachsteuerergebnis von 302 Mio. EUR rund 70% niedriger gewesen. Aber mit einem Nachsteuerergebnis von 90 Mio. EUR hätte man die Dividendenzahlung von 136 Mio. EUR kaum rechtfertigen können (zumal das Nachsteuerergebnis FY 2021 ohne die Aufwertung negativ gewesen wäre). Der Free Cash Flow ist dennoch rot mit -35,3 Mio. EUR (= hohe Free Cash Flow-Verlustmarge von 22% bezogen auf das Mietergebnis nach Vermietungsaufwendungen und dem Dienstleistungsergebnis nach Aufwendungen).

Die Nettoschulden inkl. net working capital und Pensionsverpflichtungen betragen 3,15 Mrd. EUR – bei einem (über die Jahre regelmäßig aufgewerteten) Buchwert des Immobilienportfolios von 7,05 Mrd. EUR und einem Eigenkapital von 3,19 Mrd. EUR (welches über die ständigen Aufwertungen geschaffen wurde, die oftmals überhaupt erst ein positives Nachsteuerergebnis und einen EK-erhöhenden Bilanzgewinn ermöglichten).

Geschäftsjahr 2021 (FY 2021):

Aufwertung um 540 Mio. EUR = +10%, mithin eine enorm hohe Summe, ohne die Aufwertung wäre das Nachsteuerergebnis von 586 Mio. EUR rund 75% niedriger bei 145 Mio. EUR gelandet, so wäre vermutlich eine Dividendenausschüttung von 128 Mio. EUR weniger gut verargumentierbar gewesen. Trotz positiven Nachsteuerergebnisses bewirkt der hohe Investitionsbedarf des Immobilien-Portfolios, dass der Free Cash Flow mit rd. -92 Mio. EUR deutlich negativ und die Free Cash Flow-Verlustmarge von 30,9% bezogen aufs das Netto-Miet- und Dienstleistungsergebnis desaströs ist.

Die Nettoschulden inkl. net working capital und Pensionsverpflichtungen betrugen Ende 2021 rd. 2,8 Mrd. EUR – bei einem (über die Jahre regelmäßig aufgewerteten) Buchwert des Immobilienportfolios von 6,54 Mrd. EUR (der höhere Differenzwert zum 30.6.22 sind neben den Aufwertungen auch Nettozukäufe) und einem Eigenkapital von 3,04 Mrd. EUR (welches, wie erwähnt, über die ständigen Aufwertungen geschaffen wurde, die oftmals überhaupt ein positives Nachsteuerergebnis und einen EK-erhöhenden Bilanzgewinn ermöglichten).

Man sieht also beim Vergleich der Bilanzstichtage 31.12.2021 und 30.6.2022: die Nettoschulden sind um 350 Mio. EUR bzw. um hohe 12,5% – in einem halben Jahr – gestiegen, weil der negative H1-Free Cash Flow (35,3 Mio. EUR), die Dividende (136,1 Mio. EUR), der Zukauf von Immobilien (401,4 Mio. EUR) sowie die Kredittilgung (132 Mio. EUR) mit neuen Schulden (846,2 Mio. EUR aus neuen Anleihen und neuen Krediten) und dem Nettoverkaufserlös von Immobilien (22,7 Mio. EUR) finanziert werden mussten (daneben rund 13 Mio. EUR Cash-Abfluss aus Kosten für Fremdwährungsabsicherung und Dividende für Minderheitsgesellschafter, zudem rd. 170 Mio. EUR höheres net working capital und andere Cash-Abflüsse).

Man sieht also das gewaltige Ausmaß des Musters allein im ersten Halbjahr 2022: eine Aufwertung um 4% bzw. 257 Mio. EUR ermöglicht eine netto rd. 350 Mio. EUR höhere Fremdfinanzierung bzw. 12,5% höhere Konzernverschuldung, mit der der Cash-Verlust des operativen Geschäfts und die Dividende bezahlt werden, Altschulden getilgt, net working capital und andere Kosten finanziert und neue Immobilien gekauft werden. Steigen Immobilienpreise, bleibt das System intakt. Sinken die Preise nun, dürfte es, wie oben dargelegt, leider spannend werden.

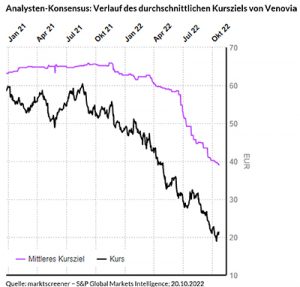

Bei Vonovia – von etlichen Analysten und in etlichen Finanzpublikationen oft als DER „Value“-„Titel“ genannt / empfohlen – ist dasselbe Muster ersichtlich, versehen mit einer veritablen Bilanzakrobatik, wie die Anfang August veröffentlichten Zahlen für das erste Halbjahr 2022 (H1 2022) dokumentieren: Bilanzielle Aufwertung des Bestands um rund 4% bzw. 3,1 Mrd. EUR auf rd. 98 Mrd. EUR. Dabei sieht man gerade in größeren und mittelgroßen Städten Deutschlands, also dort, wo Vonovia aktiv ist, längst den Peak bei Immobilien-Preisen wegen steigender Zinsen. Zusätzlich dürften sinkende Realeinkommen den Druck erhöhen, Preise zu senken. Aber Vonovia erhöht wie jedes Jahr den Bilanzwert seiner Immobilien.

Das Problem: Auch Vonovia benötigt die Aufwertung, um ein positives Nachsteuerergebnis zu zeigen (1,8 Mrd. EUR bzw. rund 75% Nachsteuermarge), ansonsten wäre das Nachsteuerergebnis nämlich tiefrot (rund -14% Vorsteuerergebnis). Aber vermutlich nur bei positivem Nachsteuerergebnis kann auch Vonovia die „Dividende“ rechtfertigen (691 Mio. EUR). Damit Vonovia die Dividende bezahlen kann, muss das Unternehmen neue Schulden aufnehmen, denn der Free Cash Flow ist (tief)rot (rund 17,5% Free Cash Flow-Verlustmarge). Neue Schulden aber werden Vonovia von Banken allem Anschein nach nur bei positivem Nachsteuerergebnis gewährt.

Rund 50% des Bilanzwerts der Immobilien stammt aus Aufwertungen in den letzten Jahren. Die Nettoschulden betragen rd. 48 Mrd. EUR, also etwa die Hälfte des Bilanzwerts. Allerdings verbrennt Vonovia pro Halbjahr im operativen Geschäft rund 420 Mio. EUR, weil der Capex für ihre Immobilien enorm ist.

Deshalb verkauft Vonovia laufend Immobilien. Die Verkaufserlöse aus H1 von 2,7 Mrd. EUR decken in etwa den Free Cash Flow-Verlust von 420 Mio. EUR, die Ausschüttung der „Dividende“ von 691 Mio. EUR sowie die Zinszahlungen und die Nettoschuldenaufnahme von rund 1,6 Mrd. EUR.

Vonovia scheint allerdings zu wissen, dass das System aus Aufwertungen und neuen Schulden ein Ende hat. Nächstes und übernächstes Jahr werden rund. 8 Mrd. EUR an Schulden (Anleihen/Kredite) zur Rückzahlung fällig. Da Vonovia wohl weiter Geld verbrennen wird, hilft ihnen ihr Geschäft nicht weiter. Und die Zeit der Aufwertungen ist (höchst wahrscheinlich) vorbei. Bei steigenden Zinsen fällt auch die Option weg, dass Vonovia, wie zuvor, fällige Schulden einfach mit neuen Schulden bezahlt – die Zinslast würde sie erdrücken.

Also verkauft Vonovia noch mehr Immobilien – für 13 Mrd. EUR, also etwa 15% ihres Bestands. Man kann also davon sprechen -krass formuliert-, dass die Firma jetzt Schritt für Schritt ausgeschlachtet wird. Denn auch in den Folgejahren stehen Milliardenfälligkeiten bei den Schulden an.

Wenn dann bei wohl allmählich sinkenden Immobilienpreisen bilanzielle Abwertungen anstehen, der Bilanzwert von 98 Mrd. EUR sich auch offiziell als – zurückhaltend formuliert – zu ambitioniert herausstellt, dann kracht es gewaltig. Denn die Schulden sind ja nicht weg, und das Geschäft schreibt tiefrote Zahlen mit hohem Free Cash Flow-Verlust. „Dividenden“ werden dann auch wegfallen, denn ohne Aufwertungen wird das Nachsteuerergebnis negativ (s. o.) bzw. mit Abwertungen extrem tiefrot.

Und wenn man sich das „Eigenkapital“ von Vonovia (und anderen Immobilien-Firmen) anschaut, wird es nicht besser. Mit 17 Mrd. EUR stammt die Hälfte des Eigenkapitals von 34 Mrd. aus „Gewinnrücklagen“. Nur: Nachsteuerergebnis und Bilanzgewinn sind seit vielen Jahren ausschließlich wegen der Bilanzaufwertungen der Immobilien positiv. Das heißt, die Hälfte des Eigenkapitals ist die Folge von Bilanzakrobatik – und das bei 106 Mrd. EUR Bilanzsumme.

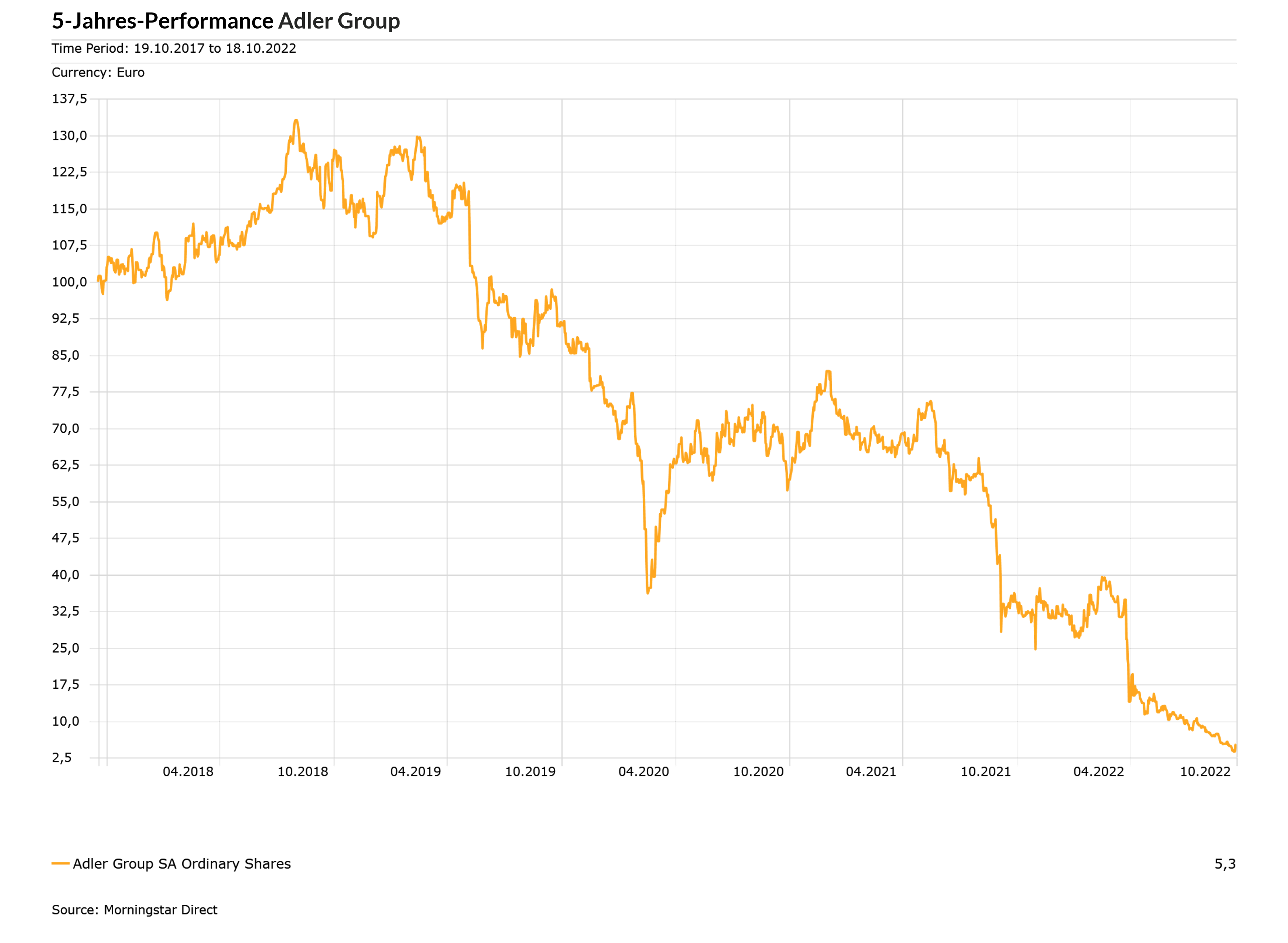

Ein Vorgeschmack dessen, was passiert, wenn die Immobilienpreise sinken, gibt die Adler Group, die wegen ihrer besonderen Bilanzakrobatik zurecht im Mittelpunkt der Kritik stand und steht. Aber es geht um die Systematik, die auch Vonovia, TAG, Alstria u.a. in akute Bedrängnis bringen könnte. Denn ein länger anhaltender Preisrückgang bei Immobilien würde das skizzierte Karussell stoppen, welches sich in den letzten acht, neun Jahren immer schneller gedreht hat. Der „Adler-Vorgeschmack“:

Im Ende August gemeldeten Bericht zum zweiten Quartal (Q2) hat Adler den Bilanz – „Wert“ ihrer Immobilien um rd. 600 Mio. EUR auf 8,85 Mrd. EUR erstmals seit vielen Jahren abgewertet, und das gleich in nicht geringem Umfang. Prompt rutscht das Nachsteuerergebnis, welches im Q2 des Vorjahres ausschließlich wegen der damaligen Aufwertungen noch positiv war (folgend höherer Bilanz – „Gewinn“, höheres Eigenkapital, höheres Anlagevermögen, frische Kredite, Immobilienkauf …), in den tiefroten Bereich mit ca. -600 Mio. EUR. Und das bei 102 Mio. EUR Umsatz. Selbst das Bruttoergebnis, also Umsatz abzgl. Betriebskosten, ist mit -32,6 Mio. EUR defizitär.

Sehr interessant ist hierbei, dass die Abwertungen auf Immobilien, die zum Verkauf stehen, wesentlich höher sind als die Abwertungen des verbleibenden Bestandsportfolios (bei den Verkaufsimmobilien 375 Mio. EUR Abwertung bei Anlagevermögen von nun ca. 2,02 Mrd. EUR versus 217 Mio. EUR Abwertungen bei neuem Anlagevermögen von 6,83 Mrd. EUR des Bestands-Portfolios).

Nun kann es sein, dass Adler erst „schlechtere“ Portfolios verkauft, es kann aber auch das Gegenteil sein – jedenfalls ist die Unwucht bemerkenswert. Bei der Bilanzkreativität um Aufwertungen in den letzten Jahren liegt der Verdacht nicht völlig fern, dass Adler bei den Bestandsimmobilien den Spielraum nutzt, um möglichst wenig abzuwerten. Denn hohe Abwertungen würden die Kreditgeber möglicherweise zum Handeln zwingen, etwa Kredite fällig stellen, was Notverkäufe von Immobilien nach sich ziehen würde.

Jedenfalls hält Adler mit der H1-Bilanz so gerade noch den von Banken und den Anleihegläubigern genehmigten Schuldengrad ein: die sog. „Beleihungsquote“ (Nettofinanzschulden von 5,52 Mrd. EUR im Verhältnis zum von Adler angenommenen „Zeitwert“ der Immobilien von 9,53 Mrd. EUR) beträgt 58%, das ist knapp unterhalb der zulässigen Beleihungsgrenzen. Der von Adler angesetzte Zeitwert ist höher als der bilanzierte Wert im Anlagevermögen – was man als zweifelhaft ansehen sollte, denn weshalb wird der Immobilienbestand um fast 600 Mio. EUR auf 8,85 Mrd. abgewertet, aber der von Adler angenommene „Zeitwert“ beträgt 9,5 Mrd. EUR? Das ist mit Blick auf das drohende Erreichen der „Beleihungsgrenze“ mindestens merkwürdig.

Klar ist dagegen: da das Nachsteuerergebnis in Q2 wegen der Asset-Abwertung mit rd. 600 Mio. EUR stark negativ ist, sinken natürlich die Gewinnrücklagen und damit das Eigenkapital (letzteres gleich um rd. 20% auf 2,39 Mrd. EUR bzw. nur 20,9 EK-Quote = -200 bps).

Damit und mit dem schrumpfenden Anlagevermögen versiegt der Nachschub an frischen Krediten und neuen Anleihen in Q2 sofort.

Es mussten aber in Q2 für 400 Mio. EUR Anleihen getilgt, 160 Mio. EUR fällige Kredite zurückgezahlt und 54 Mio. EUR Zinsen gezahlt werden. Das funktionierte nicht aus dem laufenden Geschäft, weil nicht nur das Nachsteuerergebnis mit rd. 600 Mio. EUR negativ ist, sondern auch der Free Cash Flow mit rund. -83 Mio. EUR tiefrot ist (inkl. Veränderungen des net working capital sind es sogar -214 Mio. EUR).

Also wurden Immobilienbestände für rund 643 Mio. EUR verkauft. Erst hierdurch konnten die o. a. Auszahlungen vollständig geleistet werden.

Aktuell steht 5,52 Mrd. EUR Nettofinanzschulden ein bilanziertes Immobilien-Vermögen von 8,85 Mrd. EUR gegenüber.

Es ist nicht anzunehmen, dass das Vermietungsgeschäft einen positiven freien Barmittelzufluss generiert, der Free Cash dürfte also negativ bleiben. Zugleich stehen in praktisch jedem Quartal der kommenden Jahre mehr oder weniger große Fälligkeiten bei der Rückzahlung von Anleihen oder Kredittilgungen an. D. h., es müssen beständig Immobilien-Portfolios verkauft werden. Aktuell werden, wie oben erwähnt, Immobilien mit einem um 375 Mio. EUR auf 2,02 Mrd. EUR reduzierten Bilanzwert als „zur Veräußerung“ in der Bilanz ausgewiesen.

Wie bereits erwähnt: Wenn die Immobilienpreise weiter sinken, kommt es zu einem Wettrennen zwischen Abwertungen und Portfolioverkäufen zu niedrigeren Preisen einerseits und Rückzahlungen von Anleihen/Krediten andererseits.

„Dividenden“ aus über Aufwertungen künstlich erzeugten positiven Nachsteuerergebnissen werden jedenfalls der Vergangenheit angehören, es müssen jedes Quartal negative Free Cash Flows finanziert werden, und dann immer wieder Anleihen/Kredite bedient werden.

Zwar ist augenblicklich das bilanzierte Immobilien-Vermögen mit 8,85 Mrd. um 3,33 Mrd. EUR höher als die Nettofinanzverbindlichkeiten, allerdings verbrennt das operative Vermietungsgeschäft ein paar hundert Mio. EUR p. a. Das Gap ist faktisch also deutlich kleiner als die bloße Differenz von Vermögen und Schulden.

Und ob das Gap nicht noch kleiner wird, entscheidet sich am Wettrennen zwischen Assetverkäufen und Schuldenfälligkeiten.

Und weitere Probleme sind für Immobiliengesellschaften absehbar: Für Käufer spielt der Energiebedarf bei den explodierenden Energiepreisen eine erhebliche Rolle. Hieraus dürfte sich bei älteren Bestandsimmobilien mit höherem Energieverbrauch neuer Abschreibungsbedarf ergeben. Mitunter in erheblichem Umfang bestehende Investitionsstaus, energetische Zwangssanierungen, die Übernahme einer Co2-Abgabe sowie -klar- steigende Refinanzierungskosten sind als weitere mögliche Risiken deutlich zu benennen.

Conclusio: Dass die erwähnten und andere börsennotierte Immobilienfirmen – fernab von Adler – von etlichen Analysten usw. als „Value“ und mit „Buy“ eingeschätzt werden aufgrund angeblicher Bilanzsolidität und niedriger Bewertung im Sinne des Kurs-Gewinn-Verhältnisses (KGV), also einer niedrigen Marktkapitalisierung (Aktienkurs) bezogen auf das Nachsteuerergebnis („Gewinn“ pro Aktie), ist unseres Erachtens hochgefährlich – trotz des bereits stattgefundenen Kursrutschs. Dass die positiven Nachsteuerergebnisse rein virtuell sind, da Folge von Bilanzkosmetik, und beim KGV zudem die hohen Schuldenberge außen vor bleiben, wird bei derartigen Einschätzungen nämlich nicht berücksichtigt. Genauso wenig wird dabei berücksichtigt, dass das Anlagevermögen ebenfalls zu erheblichem Teil Folge von „Bilanzakrobatik“ ist. Ohne die jahrelangen Aufwertungen ist oftmals fraglich, ob das Anlagevermögen überhaupt höher ist als die Schuldenberge oder sogar niedriger.

Es mag sein, dass sich mit Aktien von Immobilienfirmen kurzfristig Geld verdienen lässt, beispielweise weil es eine (temporäre) Erholung der Kurse geben mag. Aber das ist Spekulation. Für einen langfristigen Investor, der sich an Qualitäts-Firmen beteiligen möchte und dabei nicht nur Geld verdienen, sondern auch sein eingesetztes Kapital als Miteigentümer einer Firma langfristig sicher und werthaltig investiert wissen möchte, sind Aktien der thematisierten und vergleichbarer Firmen absolute No-Gos.

Wir investieren daher weiterhin lieber langfristig und mit unternehmerischer Perspektive in krisenresistente Firmen,die selbst unter schwierigen Rahmenbedingungen ordentlich bis sehr stark wachsen und dabei immer mehr und mehr verdienen. Dies darf in schwierigen Zeiten nicht nur beruhigen, sondern ist gleichzeitig auch die Basis für eine weiterhin sehr gute Wertentwicklung unseres Investments.