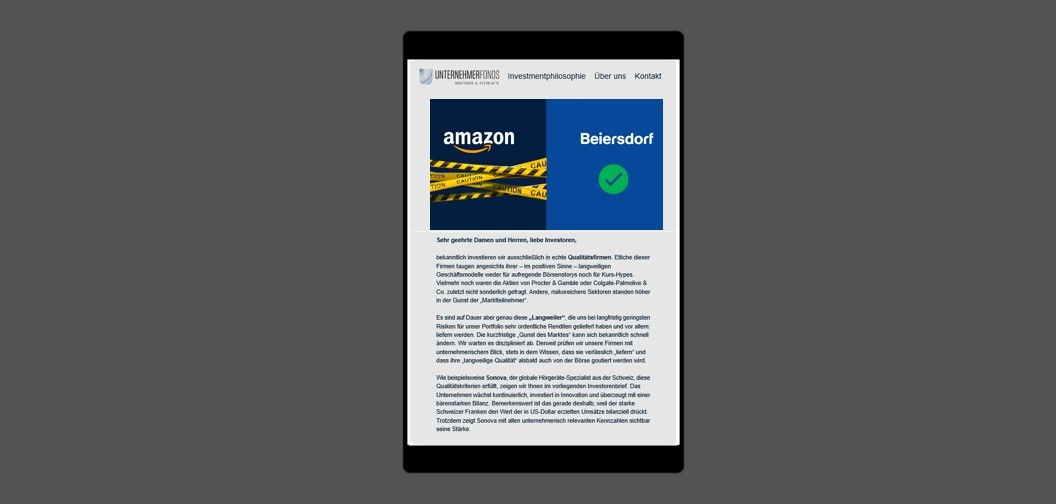

Beiersdorf versus Amazon: Wert und Substanz versus Schulden und Risiko

Jetzt sieht man, wer nackt geschwommen ist. Die jahrelange Liquiditätsflut der Notenbanken hat bei vielen Unternehmen zu einer gefährlichen Konservierung ineffizienter Strukturen geführt. Viele hoch verschuldete Firmen und auch viele Staaten wurden so vor der Pleite gerettet. Der vom österreichischen Ökonomen Joseph Schumpeter als „schöpferische Zerstörung” beschriebene Prozess der Auslese fand nicht mehr statt; Neues konnte immer seltener entstehen. Die lange Phase des billigen Geldes hat in vielen Bereichen zu Sorglosigkeit und Fehlallokationen geführt. Nun herrscht Ebbe bei der Liquidität an den Finanzmärkten, jedenfalls bleibt der Rückenwind der Zentralbanken erst einmal aus. Durch die signifikant gestiegenen Zinsen und Finanzierungskosten trennt sich nun die Spreu vom Weizen.

Only when the tide goes out do you discover who’s been swimming naked.

Warren Buffett

Schuldenfalle

Für Unternehmen, die sich jetzt refinanzieren müssen, wird das nicht nur deutlich teurer, sondern kann sich insbesondere bei hoch verschuldeten Firmen mit qualitativ schwachen Geschäftsmodellen zu einem existentiellen Risiko auswachsen. Betroffen sind in erster Linie kapitalintensive Firmen mit chronisch schwachen Margen und begrenzten Skaleneffekten bei hoher Wettbewerbsintensität. Häufig sind hier hohe Fremdkapitalquoten ein Zeichen mangelnder Qualität: Qualitativ schwache Unternehmen nutzen diese gerne dazu, ihre Eigenkapitalrendite künstlich zu erhöhen. Firmen, die es sich aufgrund der Natur ihres zyklischen und kapitalintensiven Geschäftsmodells eigentlich nicht leisten konnten, sind in der Phase der Tiefzinsen den Verlockungen der Investmentbanken verfallen und haben „teures“ Eigenkapital in ihrer Bilanz durch „billiges“ Fremdkapital substituiert. Das ist eine gefährliche Schönwetterdenke, weshalb wir uns an dieser Art von Unternehmen aus Prinzip nicht beteiligen. Von Investitionen in Aktien von Firmen mit hoher Fremdkapitalquote oder Unternehmen, die ihre Eigenkapitalrendite durch sehr hohe Verschuldung stark hebeln, ist daher grundsätzlich und aktuell besonders abzuraten. Denn bei solchen Unternehmen fehlt meist die nötige Flexibilität für Restrukturierungen und Innovationen. Selbst für ertragsstarke Firmen können Anschlussfinanzierungen unerwartet schnell ausfallen oder nur zu plötzlich stark steigenden Zinsen ermöglicht werden. Diese Risiken sind keineswegs nur abstrakter Natur, sondern materialisieren sich immer wieder, wie die jüngsten Pleiten und Schieflagen z.B. beim Immobilienkonzern Evergrande, dem Modeunternehmen Gerry Weber, der Schweizer Großbank Credit Suisse oder dem Industrieunternehmen Siemens Energy zeigen. Aber auch „angesagte” Firmen, denen Analysten rosige Zukunftsaussichten prophezeien, können zum Opfer zu hoher Schulden werden. Schon seit jeher ist es daher unser Credo: Neben einem robusten Cash Flow sehen wir eine hohe Bilanzqualität als besten Schutz für das investierte Kapital an und halten uns von stark verschuldeten Firmen kategorisch fern.

Amazon: Von Analysten gefeiert, aber zu Recht?

Wenn wir von absoluten No-Gos beim Investieren sprechen, denken wir aber nicht nur an die üblichen Verdächtigen, also chronisch margenschwache, kapitalintensive Hochschuldenfirmen wie z.B. Lufthansa oder Volkswagen. Es wird möglicherweise verwundern, dass wir auch so manches Unternehmen für nicht investierbar halten, das von Analysten gefeiert wird oder gar zur Riege der „Glorreichen Sieben” zählt, wie z.B. der Online-Händler und Cloud-Anbieter Amazon. Bei unternehmerischer Betrachtung ist Amazon ebenfalls eine Hochschuldenfirma und kann für uns schon allein aus diesem Grund kein Investment sein. So betrug Amazons Nettoverschuldung (inklusive Net Working Capital und Leasingverbindlichkeiten) zum Ende des dritten Quartals 2023 fast 140 Mrd. USD! Das sind sehr kritische Dimensionen, zumal Amazon – unternehmerisch betrachtet – de facto kein Geld verdient. Analysten mögen es bejubeln, wenn Amazon in seiner Gewinn- und Verlustrechnung nach neun Monaten ein positives Nachsteuerergebnis von fast 10 Mrd. US-Dollar ausweist. Bei unternehmerischer Betrachtung stellt man jedoch fest, dass Amazon nach wie vor keinen wirklichen, unternehmerischen Gewinn (Free Cash Flow) erzielt. Mit nicht einmal 4 Mrd. US-Dollar im laufenden Geschäftsjahr ist der freie Barmittelzufluss sehr überschaubar und entspricht bei einem Umsatz von 405 Mrd. US-Dollar einer Free Cash Flow-Marge von weniger als einem Prozent. Das ist mehr als dürftig, aber zumindest eine deutliche Verbesserung gegenüber dem Geschäftsjahr 2022, als bei einem negativen Free Cash Flow von sage und schreibe -20 Mrd. US-Dollar massiv Geld verbrannt wurde. Von einer Wende zum Besseren ist dennoch nicht auszugehen, was mit den Charakteristika des Geschäftsmodells zusammenhängt. Da ist zum einen die weit verbreitete Annahme oder besser gesagt Hoffnung, der Online-Handel würde sich irgendwann durch das Umsatzwachstum und positive Skaleneffekte zum Margenbringer entwickeln. Doch die These positiver Skaleneffekte wird durch die Realität immer wieder aufs Neue widerlegt, weil das Umsatzwachstum mit enormen Investitionen in Lager, Logistik und Betriebskapital unterfüttert werden muss, was den Free Cash Flow massiv belastet. Darüber hinaus wird die Cloud-Sparte AWS durch den gewaltigen Kapitalbedarf, den der Online-Handel verschlingt, stark gebremst, und dies ausgerechnet in einer Zeit, in der mit Cloud und Künstlicher Intelligenz eigentlich mehr bei AWS investiert werden müsste, zumal die Konkurrenz – allen voran Google und Microsoft – hier gerade Vollgas gibt.

Wert und Substanz

Ein positives Kontrastbeispiel zu Amazon ist unser Portfoliounternehmen Beiersdorf. Ähnlich wie den meisten anderen Konsumgüterfirmen haftet dem Hamburger Kosmetik- und Klebstoffkonzern jedoch das Image an, ein (vermeintlich) „langweiliges“ Unternehmen und Investment zu sein. Das ist ein gewaltiger Irrtum. Denn Beiersdorf ist (inzwischen) eine sehr dynamisch wachsende Firma, die seit 2019 im Rahmen des auf fünf Jahre angelegten Effizienz- und Wachstumsprogramms C.A.R.E.+ derzeit noch eine Phase erhöhter Investitionen durchläuft, die dem Unternehmen bereits sichtbar mehr Wachstum und Profitabilität verleihen und zunehmend verleihen werden. Gleichzeitig ist man als langfristiger Miteigentümer von Beiersdorf durch die makellose Bilanz bestmöglich geschützt, während die Stolpergefahr bei vermeintlich „spannenderen“ Firmen wie der hoch verschuldeten und hoch bewerteten Amazon nicht unterschätzt werden darf.

Brillante Bilanzqualität und operative Stärke

Eine Bilanzqualität wie bei Beiersdorf findet man auf dem Kurszettel nur selten: Die Nettofinanzposition inklusive Net Working Capital und inklusive der Pensionsrückstellungen beträgt zum Halbjahr 2023 außerordentliche 4,72 Mrd. EUR, davon 9,99% (25.181.016 Stück) eigene Beiersdorf-Aktien mit aktuellem Marktwert von rund 3 Mrd. EUR. Das Net Cash (ohne die eigenen Aktien und ohne Net Working Capital, aber inklusive der Pensionsrückstellungen) beträgt rund eine Mrd. EUR und allein das kurzfristige Vermögen mit 6,16 Mrd. EUR ist 33,6% höher als sämtliche kurz- und langfristigen Verbindlichkeiten (4,61 Mrd. EUR)!

Das Eigenkapital stieg im ersten Halbjahr 2023 um +4,9% auf 8,2 Mrd. EUR (gegenüber dem Vorjahr beträgt der Anstieg 6,1%), die Eigenkapitalquote liegt bei stolzen 64%. Der Free Cash Flow ist aufgrund der finanziellen Belastungen durch C.A.R.E.+ immer noch deutlich eingebremst und betrug im ersten Halbjahr 2023 114 Mio. EUR. Bereinigt um das Net Working Capital erwirtschaftete Beiersdorf jedoch einen Free Cash Flow von knapp über 500 Mio. EUR, was erstmals nach der Lancierung von C.A.R.E.+ auf bereinigter Basis mit 10,3% wieder eine zweistellige Free Cash Flow-Marge bedeutet. Wenn die Verzerrung durch das Net Working Capital voraussichtlich in den kommenden Quartalen abgebaut sein wird, sollte auch die berichtete Free Cashflow-Marge wieder im zweistelligen Bereich liegen. Da C.A.R.E.+ zunehmend mehr Potenzial freisetzt, der Capex-Bedarf eher sinkt und die Margen bei weiterer Entlastung der Umsatzkosten und Mix-Verbesserung weiter steigen dürften, sollte Beiersdorf in wenigen Jahren eine Free Cash Flow-Marge von etwa 12 bis 13% schaffen. Nach Beendigung von C.A.R.E.+ würde dann auch die derzeit noch gedeckelte Gesamtkapitalverzinsung (RoCe) – ohne Berücksichtigung des Marktwerts der eigenen Aktien – wieder in die Region um 20% vorstoßen.

Der Enterprise Value (eigene Aktien werden aus der Marktkapitalisierung herausgerechnet) im Verhältnis zum Free Cash Flow wirkt auf den ersten Blick erhöht, ist jedoch ebenfalls wegen des durch C.A.R.E.+ aktuell eingebremsten Free Cash Flows verzerrt. Dabei entwickelt sich das 2019 aufgelegte Effizienz- und Wachstumsprogramm C.A.R.E.+ weiter sehr gut. Das ist bereits jetzt deutlich zu erkennen, denn im Stile eines Weltklasseunternehmens sind die Marken von Beiersdorf selbst in einem Umfeld allgemeiner Konsumzurückhaltung enorm gefragt. Der anhaltend sehr gute Geschäftsverlauf im zurückliegenden Q3 2023 unterstreicht die beeindruckende Stärke von NIVEA, La Prairie, Eucerin & Co. So kletterte der Umsatz in Q3 auf Konzernebene organisch um 9%, wobei diese Dynamik hauptsächlich dem Consumer-Geschäft zu verdanken ist, das mit +10,9% nach +14,8% in Q1 und 14,9% in Q2 im Jahresvergleich erneut zweistellig wachsen konnte, während der Klebstoffbereich tesa um 1,5% zulegte. Die maßgeblichen Treiber dieser hervorragenden Entwicklung sind NIVEA und das Derma-Geschäft mit Eucerin und Aquaphor, die um 15,8% bzw. 22,2% wuchsen. Im Heimatmarkt Deutschland verbuchte der Umsatz von NIVEA mit 24% ein ebenso starkes Plus wie in Frankreich, wo NIVEA das stärkste Quartal aller Zeiten verzeichnete. Diese Leistungen sind umso bemerkenswerter als die Luxusmarke La Prairie weiter mit dem schwierigen Marktumfeld in China zu kämpfen hat, wo die Händler vor Ort gerade damit beschäftigt sind, ihre Lagerbestände abzuverkaufen, insbesondere im Reiseeinzelhandel. Nach vorne blickend sind dies jedoch gesunde Voraussetzungen für einen guten Geschäftsverlauf in 2024.

Die im Rahmen von C.A.R.E.+ ergriffenen Maßnahmen in den Bereichen E-Commerce (+28% Anstieg in Q3 bei Derma), dermatologische Produktinnovationen, Digitalisierung und die Beseitigung von „White Spots“ im Vertriebsnetz zahlen sich somit offenkundig aus. Mit Ausnahme von China läuft das Geschäft in allen Regionen sehr dynamisch, insbesondere in den Emerging Markets mit einem organischen Umsatzwachstum von 18,3%. Lateinamerika gehört hier zu den am schnellsten wachsenden Absatzregionen, wobei Mexiko mit einem Umsatzplus von 48% besonders heraussticht. Hier wurden die Kapazitäten denn auch um 60% ausgebaut. Diese Zahlen verdeutlichen das enorme Potenzial, das sich Beiersdorf mit seinen begehrten Marken erschließen kann, wenn die weißen Flecken in der Vertriebslandschaft weiter konsequent beseitigt werden. Das wird auch den Free Cash Flow kräftig sprudeln lassen, zumal die Investitionen nach dem Auslaufen von C.A.R.E.+ wieder hinter den Abschreibungen zurückbleiben werden. In der Folge wird sich dadurch auch die Nettofinanzposition von Beiersdorf noch weiter erhöhen, während es bei Amazon wohl eher der Schuldenberg sein dürfte, der weiter anschwillt.

Gewinner und Verlierer

In unseren Unternehmerfonds investieren wir in erstklassige Firmen, die entweder nur gering verschuldet sind oder idealerweise sogar eine Nettokasse-Position aufweisen. Zudem können sie die verfügbaren Cashflows innerhalb weniger Jahre deutlich steigern. Diese Unternehmen sind daher bei ihrer Finanzierung nicht auf Fremdkapital angewiesen oder können sich neues Geld aufgrund ihrer Finanzstärke vergleichsweise günstig am Kapitalmarkt beschaffen. Dies führt dazu, dass derartige Unternehmen im Gegensatz zu schlechter positionierten, kapitalintensiven und (höher) verschuldeten Firmen an relativer Stärke gewinnen, da sie im Vergleich zu den Wettbewerbern noch mehr Power für Innovationen und die Gewinnung neuer Marktanteile besitzen. Mit ihren hohen Cash Flows und erstklassigen Bilanzen können sich diese Ausnahmefirmen den Luxus leisten, weiter kräftig in Forschung & Entwicklung zu investieren sowie ihr Geschäft durch die Übernahme finanzschwacher Firmen mit interessanten Produkten oder Technologien weiter auszubauen.

Während erstklassige Firmen wie Apple, Beiersdorf, Microsoft oder Visa klare Gewinner der gestiegenen Zinsen sind, ist die Unfallgefahr bei hochverschuldeten Firmen immens. Das beste „Risikomanagement“ ist und bleibt daher das Investieren in robust Cash Flow-starke Unternehmen mit hoher Bilanzqualität.

In diesem Sinne mit herzlichen Grüßen,

Stand der Daten: 24.11.2023

CCR = Cash Conversion Rate

DCF = Discounted Cash Flow

EK = Eigenkapital

EV = Enterprise Value

FCF = Free Cash Flow. Das Nachsteuerergebnis ist nicht der Unternehmensgewinn, sondern der freie Barmittelzufluss (Free Cash Flow), da nur der Free Cash Flow Abschreibungen, Betriebskapital (working capital) und Investitionen berücksichtigt. Der wirkliche Unternehmensgewinn, der Free Cash Flow, ist für uns eine maßgebliche Bezugsgröße für die Unternehmensbewertung.

FY = Financial Year

FYe = expected Financial Year

nwc = Net working capital

oW = organisches Umsatzwachstum

Q1, Q2 usw. = Quartal 1, Quartal 2 usw.

RoCe = Return on Capital employed. Wir legen großen Wert auf eine valide und konservative Struktur der eingesetzten Kennzahlen und berechnen das RoCe daher als Free Cash Flow im Verhältnis zum Eigenkapital plus Nettofinanzschulden bzw. abzgl. Nettofinanzposition plus relevante, langfristige Rückstellungen wie Pensions- und Leasingverpflichtungen.

Disclaimer: Sämtliche Angaben und Inhalte dieses Blogs enthalten ausschließlich die subjektive Meinung des Erstellers; sie erfolgen ausschließlich zu Informationszwecken und stellen keine Empfehlung oder Aufforderung zur Zeichnung, zum Kauf, zum Verkauf, zum Tausch oder zum Halten bestimmter Finanzinstrumente dar. Weder durch die Lektüre dieses Blogs, noch durch die darin ausgesprochenen Empfehlungen oder wiedergegebenen Meinungen kommt ein Anlageberatungs- oder Anlagevermittlungsvertrag zustande. Jegliche Entscheidung zur Zeichnung, zum Kauf oder zum Verkauf in Bezug auf ein in diesem Blog erwähntes Finanzinstrument sollte nicht auf Grundlage dieses Blogs, sondern ausschließlich nach vorheriger eingehender Beratung durch einen professionellen Anlageberater oder Vermögensverwalter erfolgen. Die vorliegenden Angaben können eine auf Ihre individuellen Verhältnisses und Ihre Anlageziele zugeschnittene Beratung nicht ersetzen. Die Ausführungen stellen auch keine Anlagestrategieempfehlung i.S.d. Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder Anlageempfehlungen im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 dar und unterliegen daher nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit. Der Herausgeber/Ersteller und die von ihm zur Erstellung dieses Blogs beschäftigten Personen haben die größtmögliche Sorgfalt darauf verwandt, sicherzustellen, dass die für diesen Blog verwendeten und zugrundeliegenden Tatsachen vollständig und zutreffend sowie die herangezogenen Einschätzungen und aufgestellten Prognosen realistisch sind. Die zugrunde gelegten Informationen und Daten stammen aus öffentlich zugänglichen Quellen, die vom Herausgeber/Ersteller für zuverlässig gehalten werden. Gleichwohl kann der Herausgeber/Ersteller keine Haftung für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der Informationen und Daten übernehmen. Einschätzungen geben die Meinung des Herausgebers/Erstellers zum Zeitpunkt der Veröffentlichung wieder. Der Herausgeber/Ersteller dieses Blogs hat die zugrunde gelegten Informationen nicht auf Richtigkeit und/oder Vollständigkeit geprüft und übernimmt für die Richtigkeit und Vollständigkeit der Informationen keine Haftung. Insbesondere haftet er nicht für indirekte und/oder direkte Schäden und/oder Folgeschäden. Der Herausgeber/Ersteller dieses Blogs übernimmt ferner keine Gewähr oder Haftung für die Angemessenheit der herangezogenen Einschätzungen oder für den Eintritt der aufgestellten Prognosen. Jede Investition in Aktien und anderen Finanzinstrumente ist mit Risiken behaftet, die je nach Produkt sogar bis zu einem Totalverlust des gesamten eingesetzten Kapitals führen können. In der Vergangenheit erzielte Erfolge bieten keine Gewähr für künftige Entwicklungen. Die Veröffentlichung kann durch aktuelle Entwicklungen überholt sein, ohne dass die in ihr enthaltenen Informationen geändert wurden. Der Herausgeber/Ersteller hat keine Aktualisierungspflicht. Er weist darauf hin, dass Änderungen in den verwendeten und zugrunde gelegten stichtagsbezogenen Daten und Tatsachen bzw. in den herangezogenen Einschätzungen maßgeblichen Einfluss auf die Gesamteinschätzung haben können. Etwaige Ausführungen zu steuerlichen Gegebenheiten beinhalten lediglich allgemeine Angaben, die auf der Grundlage des derzeit geltenden Rechts erfolgen. Die Ausführungen stellen keine Steuerberatung dar, sie ersetzen nicht die Beurteilung Ihrer individuellen steuerlichen Verhältnisse durch einen Steuerberater. Bevor Sie sich zum Abschluss eines Geschäfts aufgrund der im Blog kommunizierten Meinungsäußerungen entschließen, vergewissern Sie sich bitte, dass Sie die Funktionsweise des Geschäfts und die sich hieraus für Sie ergebenden Folgen verstehen. Wir empfehlen Ihnen, eine eigene Bewertung des beschriebenen Produkts dahingehend vorzunehmen, ob dies unter Berücksichtigung Ihrer persönlichen Situation und der von Ihnen verfolgten Ziele sowie der dem Erwerb innewohnenden typischen Risiken und Gewinnmöglichkeiten für Sie geeignet ist. Für diese Bewertung sollten Sie auch Auskünfte Ihrer eigenen Berater vor Abschluss des Geschäfts einholen. Der Herausgeber/Ersteller und die von ihm zur Erstellung dieser Veröffentlichung beschäftigten Personen haben die größtmögliche Sorgfalt darauf verwandt, sicherzustellen, dass die für diese Veröffentlichung verwendeten und zugrundeliegenden Tatsachen vollständig und zutreffend sowie die herangezogenen Einschätzungen und aufgestellten Prognosen realistisch sind.