Warum es sich lohnt, auf Rendite zu verzichten

Procter & Gamble: Garant für langfristig echte Investitionssicherheit

Es klingt wie ein inhärenter Widerspruch. Wie kann es sich „lohnen“, bewusst auf Rendite(opportunitäten) zu verzichten? Ist es nicht das ultimative Ziel des Investierens, eine möglichst hohe Rendite zu erwirtschaften? So oder so ähnlich steht es jedenfalls in den Marketingunterlagen vieler Aktienfonds. Auch viele Investoren werden vermutlich in diese Richtung denken. Doch die ausschließliche Fixierung auf das Ziel der Renditemaximierung kann unseres Erachtens höchst riskant sein.

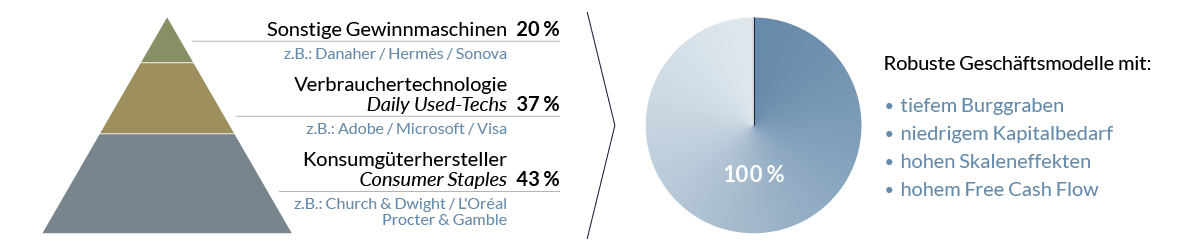

Wir wissen es sehr wohl zu schätzen, uns mit den Unternehmerfonds an robusten Gewinnmaschinen wie Adobe, Apple, Danaher, Google und Visa beteiligen zu können: Firmen, die ihren unternehmerischen Gewinn, also den Free Cash Flow, binnen weniger Jahre verdoppeln. Da mittel- bis langfristig die Entwicklung des Unternehmensgewinns den Unternehmenswert determiniert, streben die Aktienkurse solcher Firmen im Laufe der Zeit immer weiter nach Norden, was langfristigen Miteigentümern das Portemonnaie zuverlässig sehr stark füllt. Darin unterscheiden sich unsere Portfoliounternehmen von den zahllosen kapitalintensiven, schwachmargigen und verschuldeten Firmen, deren Kurse über Jahre hinweg nicht vom Fleck kommen oder gen Süden driften – bei hohen Risiken. Wären wir alleine auf Renditemaximierung aus, müssten wir ausschließlich in solche Daily Used-Technologiefirmen wie Apple und Microsoft investieren oder in stark wachsende und hochprofitable Ausnahmefirmen wie Danaher oder Hermès.

Prioritäten setzen

Im Unterschied zu vielen anderen besteht unsere oberste Priorität jedoch darin, unter langfristigen Aspekten kein Geld zu verlieren, also das investierte Kapital substanziell zu erhalten. Deshalb versuchen wir zuallererst, unternehmerische Risiken konsequent zu vermeiden und in Unternehmen zu investieren, die in jeder konjunkturellen Lage – also auch und gerade in Rezessionen – verlässlich viel verdienen und eine hohe Kapitalverzinsung erwirtschaften. Dies ist bei den oben genannten Ausnahmefirmen der Fall. Wir haben in unseren Investorenbriefen des Öfteren beschrieben, wie resilient diese Unternehmen sind und warum. Neben dem starken und profitablen Wachstum sind die geschäftsmodellbedingten Risiken von Microsoft, Visa & Co. sehr gering. Angesichts der extremen und immer weiter zunehmenden „Cash-Produktion” dieser Firmen fällt es mitunter schwer, auf andere Firmen zu schauen.

Das Fundament

Wettbewerbsüberlegene Konsumgüterhersteller wie Beiersdorf, Church & Dwight, L’Oréal, Nestlé und Procter & Gamble bilden dennoch das Fundament unserer Unternehmerfonds. Diese – im positiven Sinne – besonders langweiligen robusten Gewinnmaschinen mit geschäftsmodellbedingt geringem Kapitalbedarf, hohen Skaleneffekten, hoher Preissetzungsmacht und starken Marken verdoppeln ihren Unternehmensgewinn höchst zuverlässig etwa alle zehn Jahre, wovon ein Großteil der am Markt befindlichen Unternehmen nur zu träumen vermag. Und dies erreichen unsere „Langweiler” bei minimalstem oder praktisch nicht vorhandenem substanziellem Investitionsrisiko. Die Risikocharakteristik solcher Firmen zählt unseres Erachtens zum konservativsten, woran man sich als Investor beteiligen kann.

Fazit: Langfristige, substanzielle Investitionssicherheit steht für uns an erster Stelle. Daher vermeiden wir Risiken konsequent und lassen durch die hohe Gewichtung an wettbewerbsüberlegenen Consumer-Staples-Firmen bewusst mitunter auch Renditeopportunitäten aus, selbst wenn das dazu führt, nicht zu jeder Zeit an der Performance-Spitze zu stehen. Renditemaximierung kann unserer Ansicht nach nicht das wichtigste und erst recht nicht das alleinige Ziel sein, auch wenn es in weiten Teilen der Finanzbranche so gesehen werden mag. Um die Risiken so gering wie möglich zu halten, setzen wir die Prioritäten anders und verzichten damit bewusst auf Renditepotenzial – und trotzdem erzielen unsere Unternehmerfonds eine sehr ordentliche Performance, mit der wir uns nicht verstecken müssen. Gleichzeitig wissen wir, dass wir bei Gegenwind oder gar Sturm gut geschützt hinter einer Mauer sitzen, weil unsere Firmen selbst in Rezessionen verlässlich wachsen.

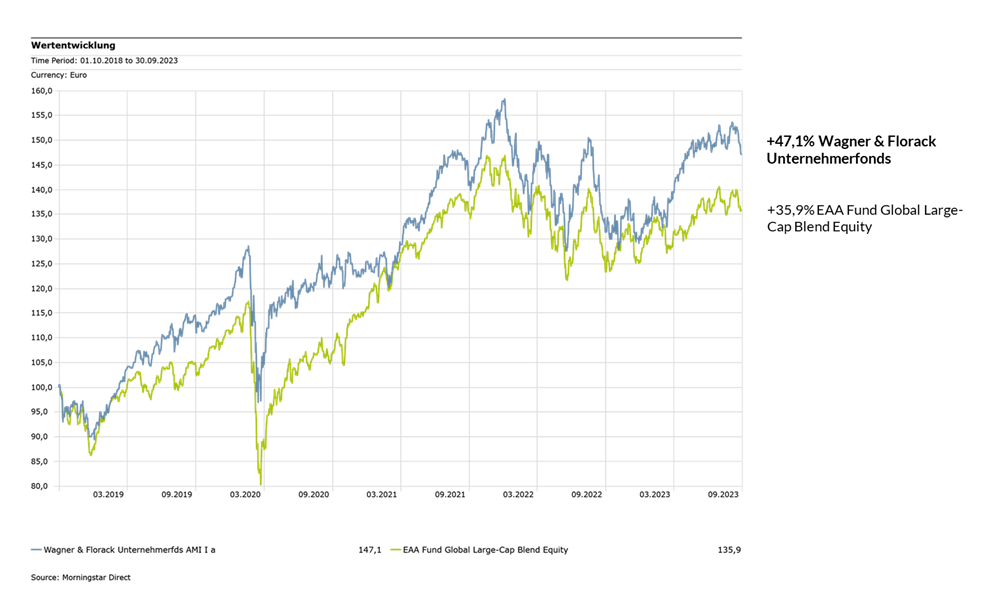

So verzeichnete der Wagner & Florack Unternehmerfonds auf Sicht der letzten fünf Jahre einen Wertzuwachs von 47% oder 8% p.a. (Anteilsklasse I, Stand per 29.09.2023) bei langfristig sehr geringen „echten”, unternehmerischen Risiken und vergleichsweise moderaten Schwankungen und Drawdowns. Auch den Vergleich mit anderen Fonds oder „dem Markt” braucht der Unternehmerfonds keineswegs zu scheuen, wie die folgende Abbildung veranschaulicht.

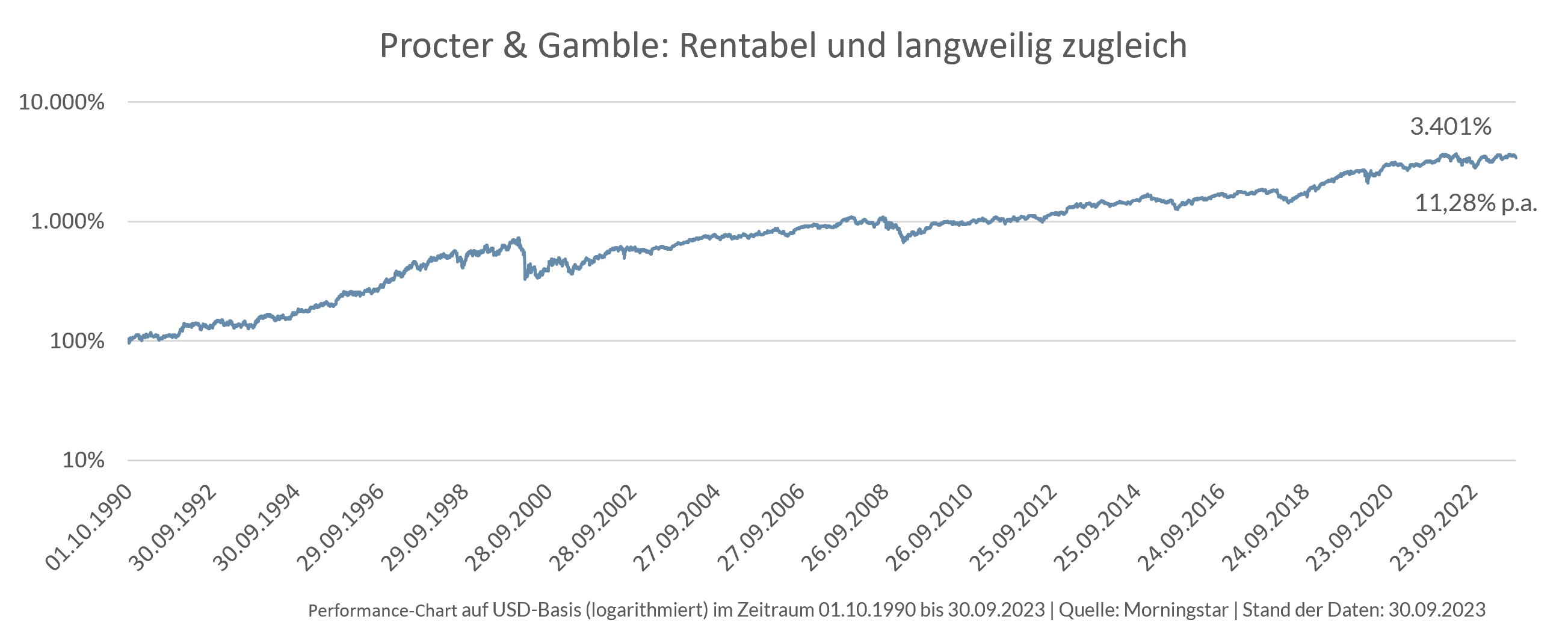

Langweiler-Unternehmen wie Procter & Gamble (kurz: P&G) haben maßgeblich zu dieser erfreulichen Wertentwicklung beigetragen. Deren Renditepotential wird oft unterschätzt. Allein in den letzten fünf Jahren (Oktober 2018 bis Oktober 2023) steht eine Wertsteigerung (inklusive Dividenden) von 100% zu Buche und seit August 2012 konnten geduldige und disziplinierte Investoren ihren Einsatz sogar verdreifachen.

Procter & Gamble: Q1 2023/24

Die eindrucksvolle Steigerung des Unternehmenswerts von P&G ist die logische Folge der starken operativen Performance. P&G schafft es, den Unternehmensgewinn nachhaltig zu steigern. Auch im Auftaktquartal des neuen Geschäftsjahres 2023/24 (01.07 bis 30.06) bleibt P&G auf Kurs und knüpft an die sehr gute Geschäftsentwicklung der Vorquartale an. Mit einem organischen Wachstum von 7% stieg der Umsatz in Q1 auf 21,9 Mrd. US-Dollar. Das Wachstum wurde maßgeblich getragen von Preiserhöhungen, die mit +7% im Vergleich zum Geschäftsjahr 2023 jedoch etwas moderater ausfielen. P&G profitierte außerdem von einer Verbesserung im Angebotsmix (+1%), während der Absatz einen überschaubaren Rückgang von 1% verzeichnete, was vor dem Hintergrund der signifikanten Preiserhöhungen der letzten Quartale jedoch akzeptabel ist.

In der Telefonkonferenz betonte CFO Schulten, dass das Wachstum sowohl regional als auch hinsichtlich der Produktkategorien breit abgestützt sei. Alle zehn Produktkategorien konnten den Umsatz organisch steigern, angefangen von Skin und Personal Care im niedrigen einstelligen Prozentbereich bis hin zu Home Care mit einem organischen Wachstum im niedrigen zweistelligen Prozentbereich. Geografisch haben fünf von sieben Regionen zugelegt. Ein schwieriges Pflaster ist Greater China, wo P&G rund 9% des Umsatzes macht. Hier sank das organische Wachstum um 6%, was aber nicht etwa auf hausgemachte Probleme zurückzuführen ist, sondern an der schwachen Erholung der chinesischen Wirtschaft nach Corona liegt. Daran dürfte sich auch so schnell kaum etwas ändern. Doch auch wenn keine schnelle, umfassende und lineare Erholung zu erwarten ist, bleibt China, wo P&G seit 30 Jahren Geschäft betreibt, ein attraktiver Markt, der in den kommenden Quartalen zu organischem Wachstum im mittleren einstelligen Prozentbereich zurückkehren sollte, so Schulten. Die mittlere Einkommensschicht umfasse heute 450 Mio. Menschen. Über die nächsten fünf Jahre wird diese Zahl wahrscheinlich auf 700 Mio. Menschen anwachsen, daran will P&G partizipieren!

Angesichts des Rückgangs in China ist das organische Wachstum auf Konzernebene von 7% umso beeindruckender. Das stärkste Umsatzwachstum erzielte der Bereich Health Care (Gesundheit, z.B. Wick) mit einem organischen Wachstum von 10%, gefolgt von Grooming (Rasur, z.B. BRAUN, Gillette) und Fabric & Home Care mit jeweils +9% (Textilpflege und Haushalt, z.B. Meister Proper, Swiffer), während Baby, Feminine & Family Care (Babypflege / Damenhygiene / Familienpflege, z.B. Pampers, always) mit 7% und Beauty (Haut- und Körperpflege, z.B. Head & Shoulders, Pantene) mit einem organischen Wachstum von 5% zulegen konnte, wobei hier laut P&G der Packungsgrößenmix nicht optimal gewesen sei.

In allen Geschäftsbereichen wurden die Preise weiter angehoben, am stärksten bei Grooming mit +9%, am geringsten bei Health Care mit +6%. Der verbesserte Produktmix trug je nach Segment ein bis zwei Prozentpunkte zum starken organischen Wachstum bei, mit Ausnahme von Beauty (-2%). Der Absatzrückgang, der zum Teil als „pricing-related“ beschrieben wird, beläuft sich auf -3% bei Baby, Feminine & Family Care und -2% bei Grooming, während Beauty und Fabric & Home Care flat sind. Bei Health Care steigt der Absatz hingegen um 2%, was vor allem auf Produkte bei Atemwegserkrankungen zurückzuführen ist.

Sprung bei den Margen

Einen gewaltigen Sprung machte die Bruttomarge, die um 460 Basispunkte (währungsbereinigt 520 Basispunkte) zulegt auf 52% nach 47,4% im Vorjahresmonat und 48% im zurückliegenden Geschäftsjahr. Wir hatten in vergangenen Investorenbriefen immer wieder darauf hingewiesen, dass allen voran bei erstklassigen, anpassungsfähigen und -willigen Unternehmen mit einer spürbaren Erholung der Bruttomargen zu rechnen sein wird, wenn der Kostendruck abebbt. Mit einer Rohmarge von 52% übertrifft P&G das Normalniveau von vor der Pandemie nun sogar deutlich. Eine hervorragende Leistung, die zeigt, wie „gestählt“ Weltklassefirmen aus Krisen hervorgehen. 330 Basispunkte kommen dabei vom Pricing, 150 Basispunkte durch die verbesserte Produktivität. Zudem schlägt die Entspannung bei den Inputkosten positiv zu Buche (160 Basispunkte). Dem stehen negative Einflüsse von je 60 Basispunkten durch ungünstigeren Produktmix und andere Einflüsse gegenüber. Bei der enorm hohen Rohmarge rechnet P&G jedoch mit einer Normalisierung, da zum einen das Pricing in den kommenden Quartalen softer wird und der größte Teil der Entlastung auf der Rohstoffseite in Q1 zum Tragen kam. Darüber hinaus dürfte der Gegenwind durch FX zunehmen.

Die Verwaltungs- und Vertriebsaufwendungen legen dagegen mit einem Anstieg um 220 Basispunkte (+180 Basispunkte währungsbereinigt) nur unterproportional zu, wobei der Zuwachs bei Marketing (+260 Basispunkte) und Lohninflation (+140 Basispunkte) zum Teil durch positive Skaleneffekte (160 Basispunkte) und Effizienzverbesserungen (60 Basispunkte) aufgefangen wird.

In der Folge legt die operative Marge (Stufe EBIT) um 240 Basispunkte (340 Basispunkte währungsbereinigt) auf 26,4% zu nach 24% im Vorjahresquartal und 20% in Q4 2023. Bei einer Cash Conversion Ratio von 97% beträgt der Free Cash Flow (adjusted) sehr starke 4,4 Mrd. (Free Cash Flow-Marge 20%), obwohl die Steuerquote weiter angestiegen ist auf jetzt 21,5% (vs. 20,7% im Vorjahreszeitraum). Was die Free Cash Flow-Verwendung anbelangt, bleibt P&G diszipliniert und wendet in Q1 mit 3,8 Mrd. nicht mehr als den Free Cash Flow für Dividenden und Aktienrückkäufe auf.

Ausblick

P&G sieht im starken Auftakt zum neuen Geschäftsjahr eine Bestätigung seiner Strategie mit einem fokussierten Produktportfolio von Gütern des täglichen Bedarfs und hebt den Ausblick an. Das organische Wachstum wird unverändert bei 4 bis 5% gesehen, was gegenüber Q1 2023/24 mit einem organischen Wachstum von 7% geringere Preiserhöhungen im weiteren Jahresverlauf impliziert, die auf 3 bis 4% taxiert werden, so dass sich das stark preisgetriebene Marktwachstum der letzten Zeit normalisieren wird. CFO Schulten erwartet, dass im Laufe des Geschäftsjahres 2023/24 die letzte Welle an Inputkosten-bedingten Preiserhöhungen abgeschlossen sein wird und die Volumina wieder wachsen werden, jedenfalls außerhalb Chinas. Denn mit einem Comeback Chinas als Wachstumskatalysator rechnet Schulten bis auf weiteres nicht.

Währungsseitig erwartet P&G weiteren Gegenwind (1 bis 2 Prozentpunkte bzw. 1 Mrd. nach Steuern). Gleichzeitig kommt Entlastung von der Beschaffungsseite, die mit 800 Mio. nach Steuern veranschlagt wird. Darüber hinaus kalkuliert P&G mit einer effektiven Steuerquote von 21%, einem Capex in Höhe von 4,5% vom Umsatz und einer Cash Conversion Ratio von 90%. Für Dividenden und Aktienrückkäufe will P&G 14 bis 15 Mrd. US-Dollar aufwenden.

Gewappnet

Das Marktumfeld für P&G wird unseres Erachtens weiter herausfordernd bleiben, z.B. wegen des anhaltenden Inputkostendrucks, auch wenn dieser zuletzt deutlich nachgelassen hat. Mit seinem attraktiven Portfolio aus Produkten des täglichen Bedarfs ist P&G jedoch bestens aufgestellt, da die Kaufentscheidung der Verbraucher bei Reinigung, Gesundheit und Hygiene sehr stark von der Leistung und Qualität der jeweiligen Produkte abhängt. In diesem weiterhin anspruchsvollen Marktumfeld kommt P&G die tief in der Firmenkultur verankerte Veränderungsbereitschaft zugute. CFO Schulten: „An approach of constructive disruption, a willingness to change, adapt, and create new trends and technologies that will shape our industry for the future, especially important in the volatile environment we´re in.“

Fazit: Als Langweiler-Firma par excellence ist und bleibt P&G für uns in den Unternehmerfonds ein Kerninvestment mit minimalstem Risiko des Geschäftsmodells. Die Qualitätscharakteristika lassen sich wie folgt kurz zusammenfassen:

- Hochwertige Produkte des täglichen Bedarfs für Haushalt und Körperpflege in Produktkategorien mit strukturellem Wachstum bei robuster Nachfrage auch in starken Rezessionen

- Fokussiertes Portfolio weltmarktführender Marken mit einem hohen Premiumanteil

- Beständige Produktneuheiten für Mixverbesserung und höhere Preise aufgrund hoher F&E-Aufwendungen

- Als Weltmarktführer (Nr. 2 hat weniger als 50% des Umsatzes von P&G) sehr hohe Größen- und Verbundvorteile, vor allem aus den 10 Top-Marken mit jeweils > 2 Mrd. USD Umsatz

- Maximale Prozesseffizienz über die gesamte Wertschöpfungskette inklusive schlanker Lieferketten

- Aggressives Besetzen aller wichtigen Vertriebskanäle und stetige Marktkommunikation (Werbung ist in der Regel mit ca. 12% vom Umsatz der größte Kostenfaktor)

- Stetig höhere Rohmarge (asset-light, Abschreibungen > Capex, die hohen Skaleneffekte bereits bei niedrigem Wachstum führen zu relativ sinkendem Capex-Bedarf)

- Hohe operative Marge (trotz hoher F&E-Aufwendungen) in der Regel um 26%, die meist ein paar Basispunkte p. a. zulegt

- Stetig wachsender Free Cash Flow bei sehr hoher Free Cash Flow-Marge in der Regel um 20% mit zuverlässiger Steigerung um ein paar Basispunkte p.a.

Fazit: Qualitätsunternehmen wie Procter & Gamble sind Garanten für substanzielle Investitionssicherheit. Mit ihren nahezu unverwüstlichen Geschäftsmodellen, die auch in schwierigem Fahrwasser für robustes Wachstum und hohe Cash Flows sorgen, bilden sie zusammen mit anderen Consumer Staples-Firmen wie z.B. Beiersdorf, Colgate, Church & Dwight, Nestlé oder L’Oréal deshalb das Fundament der Unternehmerfonds. Wir verdienen sehr gut und vor allem verlässlich mit ihnen, wohlwissend, dass wir dadurch auf Rendite verzichten, wenn wir an das Potential von Apple, Microsoft, Visa & Co. zurückdenken. Aber diesen „Preis” bezahlen wir gerne. Denn was gibt es Schöneres beim Investieren als Langeweile?

In diesem Sinne mit herzlichen Grüßen,

Dominikus Wagner und Dr. Dirk Schmitt

—————————————————————————————————————————————————————————————-

Glossar:

CCR = Cash Conversion Rate

EK = Eigenkapital

EV = Enterprise Value

1FCF = Free Cash Flow. Das Nachsteuerergebnis ist nicht der Unternehmensgewinn, sondern der freie Barmittelzufluss (Free Cash Flow), da nur der Free Cash Flow Abschreibungen, Betriebskapital (working capital) und Investitionen berücksichtigt. Der wirkliche Unternehmensgewinn, der Free Cash Flow, ist für uns eine maßgebliche Bezugsgröße für die Unternehmensbewertung.

FY = Financial Year

FYe = expected Financial Year

2nwc = Net working capital. Warum wir uns den um die net-working-capital-Veränderungen bereinigten Free Cash Flow anschauen: Der Lagerwert ist bei allen Herstellern physischer Güter wegen der Lieferkettenprobleme deutlich erhöht. Denn die Hersteller physischer Güter legen sich wegen der gestörten Lieferkette derzeit sämtliche Vorprodukte ins Lager, derer sie habhaft werden können. Das derzeit hohe im Lager gebundene Cash wird nach dem Bilanzstichtag mit dem Abverkauf der Produkte „befreit“ und sozusagen verspätet als echtes Cash im Cash Flow-Statement gezeigt. Somit ist der net-working-capital-bereinigte Free Cash Flow die validere Kennzahl zur Bewertung der Profitabilität einer Firma unter der Bedingung selbstverständlich, dass die jeweilige Firma nicht auf dem Lager „sitzen bleibt“ oder Lagerabwertungen vornehmen muss.

oW = organisches Umsatzwachstum

Q1, Q2 usw. = Quartal 1, Quartal 2 usw.

3RoCe = Return on Capital employed. Wir legen großen Wert auf eine valide und konservative Struktur der eingesetzten Kennzahlen und berechnen das RoCe daher als Free Cash Flow im Verhältnis zum Eigenkapital plus Nettofinanzschulden bzw. abzgl. Nettofinanzposition plus relevante, langfristige Rückstellungen wie Pensions- und Leasingverpflichtungen.

Stand der Daten: 25.10.2023