Es war eines der großen Verdienste des visionären CEO Jean-Louis Dumas, die volle Kontrolle über den Vertrieb zurückzuerlangen, indem er das Franchise-Modell beendete, Lizenzen von Konzessionären zurückkaufte bzw. nicht verlängerte und verstärkt auf eigene Geschäfte vertraute, um Hermès exklusiver zu positionieren. Mit dieser vertrieblichen Neuausrichtung legte er vor Jahrzehnten das Fundament für den Erfolg der Luxusikone, die heute über ein Netz von fast 300 exklusiven Boutiquen verfügt, fast die Hälfte davon in der Region Asien-Pazifik.

Für das Produktportfolio von Hermès leistete Jean-Louis Dumas ebenfalls entscheidende Vorarbeit. In Erinnerung bleibt vor allem seine folgenreiche Zufallsbegegnung mit der Schauspielerin Jane Birkin 1984 an Bord der Concorde, die Geburtsstunde der Birkin Bag, auch wenn zunächst mehrere Jahre ins Land ziehen sollten, ehe sie in den 1990er Jahren zum echten Kassenschlager wurde. Dank Birkin Bag und Kelly Bag entwickelte sich das Lederwarengeschäft zum heute wichtigsten Metier, so die klangvolle Bezeichnung der Geschäftsbereiche von Hermès.

Neue Geschäftsfelder ergänzen das klassische Geschäft

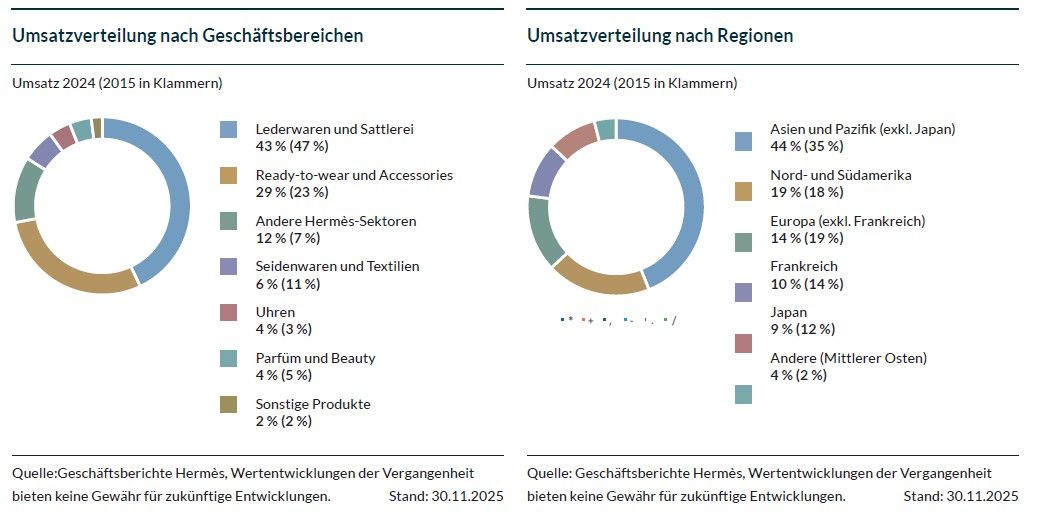

Machten in den 1990er Jahren noch Krawatten, Tücher und Parfüm fast die Hälfte des Geschäfts aus, so begann um die Jahrtausendwende die Dominanz der Lederwaren, die das Unternehmen bis heute prägen. Im Jahr 2024 erzielte Hermès mit Lederwaren und Sätteln 43 % des Umsatzes, zehn Jahre vorher waren es sogar 47 %. Der leichte (prozentuale) Rückgang hängt vor allem mit der noch stärkeren Dynamik der Metiers „Ready-to-wear“ (z.B. Schuhe, Gürtel, Krawatten) und „Other Hermès Sectors“ zusammen, wozu das Schmuckgeschäft und die besonders hochmargigen Bereiche Wohn- und Tischkultur gehören.

Auch regional haben sich die Schwerpunkte deutlich verlagert. So hat China (Asien/Pazifik exkl. Japan) in der letzten Dekade enorm an Bedeutung hinzu gewonnen und steuert 44 % zum Umsatz bei im Vergleich zu 35 % im Jahr 2015. Frankreich hingegen, früher einmal der Hauptabsatzmarkt, verzeichnet hingegen ebenso wie der Rest Europas einen anhaltenden (relativen) Bedeutungsrückgang.

Das Privileg, kaufen zu „dürfen“

Wie viele Exemplare der begehrten Handtaschen Hermès jedes Jahr herstellt, ist ein gut gehütetes Geheimnis. Von 120.000 Taschen pro Jahr ist die Rede und nur langjährige und kauffreudige Kunden „qualifizieren“ sich für das „Privileg“, eine der exklusiven Taschen zu erhalten. Diese Zahl mag auf den ersten Blick hoch erscheinen, im Verhältnis zu der enormen globalen Nachfrage ist sie aber verschwindend gering. Dennoch ist es eine echte Meisterleistung, dass Hermès heute imstande ist, so viele Handtaschen zu produzieren, ohne dafür seine handwerkliche Tradition geopfert zu haben, denn nach dem Prinzip „One Bag, One Artisan“ wird jede Tasche von Anfang bis zum Ende von einem einzigen Mitarbeiter angefertigt.

Jeder Strategieberater von McKinsey würde sich die Hände reiben ob der mannigfaltigen Einsparpotenziale, denn aus einer rein effizienzorientierten Denkweise heraus ist manuelle Fertigung die exakte Antithese zu der industriellen Logik der Arbeitsteilung. Doch weit gefehlt: Die vermeintliche Ineffizienz ist konstitutives Element der Geschäftsmodell-DNA von Hermès.

Externe Strategieberater? Lieber nicht!

Die Aversion von Hermès gegenüber Strategieberatern ist daher nur allzu verständlich. Als das Unternehmen Ende der 1970er Jahre als „verstaubt“ galt, lautete der Ratschlag externer Berater, die zeitintensive Herstellung von Pferdesätteln einzustellen. Warum? Weil der Markt dafür zu klein sei und sich mit Krawatten oder Parfüms mehr verdienen ließ. Offenkundig fehlte diesen „Experten“ mit ihrer rein betriebswirtschaftlichen Logik jegliches Verständnis und Gespür für die Essenz des Geschäftsmodells.

Denn ohne den Sattel, das Urprodukt, wäre Hermès nur eine weitere Modemarke. Doch Jean-Louis Dumas erkannte, dass der Sattel kein beliebiges Produkt war, das man aussortiert, wenn sich mit anderen Dingen mehr Geld verdienen lässt. Vielmehr repräsentiert der Sattel als Urprodukt von Hermès den eigentlichen Markennukleus: Mit seiner langen Tradition ist er das Symbol für die höchsten Ansprüchen genügende Qualität des Lederhandwerks aus dem Hause Hermès. Deshalb ignorierte Jean-Louis Dumas den Ratschlag der Berater demonstrativ und nutzte stattdessen das Image des Sattlers, um es auf die Herstellung von Luxus-Handtaschen abstrahlen zu lassen.