Am Beispiel von Apple, Microsoft und Meta zeigen wir, dass das Kurs-Gewinn-Verhältnis (KGV) nichts über die echte Gewinnkraft von Unternehmen aussagt. Der Free Cash Flow hingegen zeigt, was am Ende wirklich in der Firmenkasse landet.

• Free Cash Flow zeigt die wahre Ertragskraft, nicht der bilanziell verzerrte Nettogewinn.

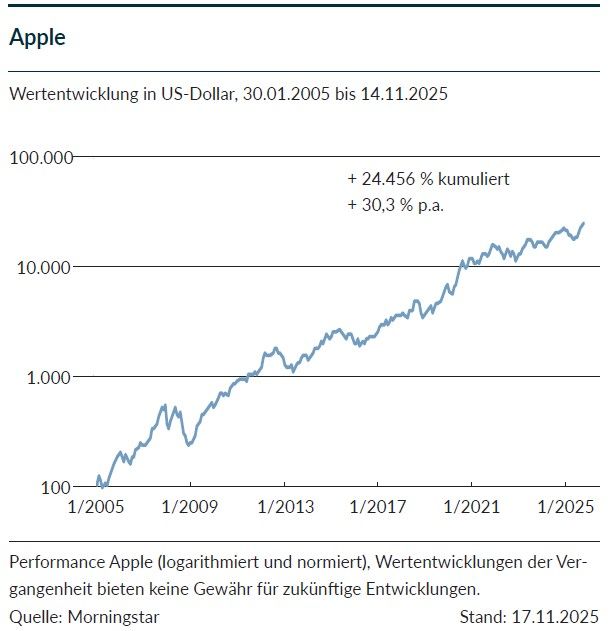

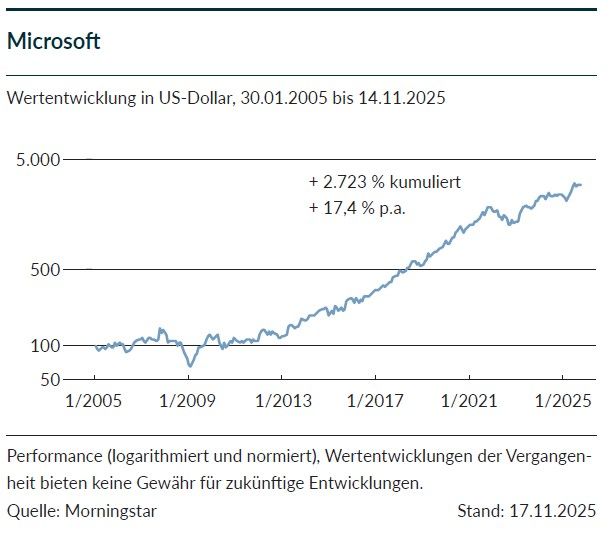

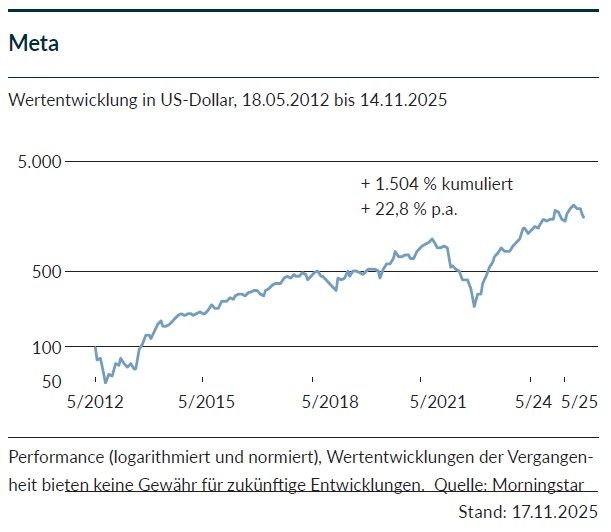

• Daily Used Tech überzeugt erneut: Apple, Microsoft und Meta liefern starke Cashflows trotz KI-Investitionen.

Free Cash Flow schlägt Kursfantasie

In der Bewertungsausgabe dieses Investorenbriefs stellen wir die Kennzahlen in den Fokus, die für unternehmerisch denkende Investoren neben dem robusten Geschäftsmodell wirklich relevant sind: Free Cash Flow (FCF) und Kapitalverzinsung.

Die jüngsten Quartalszahlen der großen Daily Used Tech-Unternehmen liefern dafür erneut eindrucksvolle Belege. Apple, Microsoft und Meta wachsen nicht nur dynamisch – sie tun es mit kapitalleichten, hochprofitablen Geschäftsmodellen und generieren selbst bei massiven Zukunftsinvestitionen in künstliche Intelligenz stabile Free Cash Flows. Mit den beeindruckenden Zahlen von Alphabet haben wir uns in der Oktober-Ausgabe des Investorenbriefs eingehend beschäftigt.

Unsere Portfoliounternehmen Apple, Microsoft und Meta zeigen, warum das KGV, das den Aktienkurs ins Verhältnis zum bilanziellen Nettogewinn setzt, nur eine eingeschränkte Aussagekraft besitzt, während der Free Cash Flow Ausdruck der wahren Finanz- und Gewinnkraft dieser Firmen ist. Denn nur der FCF berücksichtigt – anders als der Nettogewinn – Abschreibungen, Investitionen und Veränderungen im Working Capital und zeigt, wie viel Geld tatsächlich in der Unternehmenskasse ankommt und für Dividenden, Aktienrückkäufe, Schuldentilgung oder Übernahmen zur Verfügung steht.