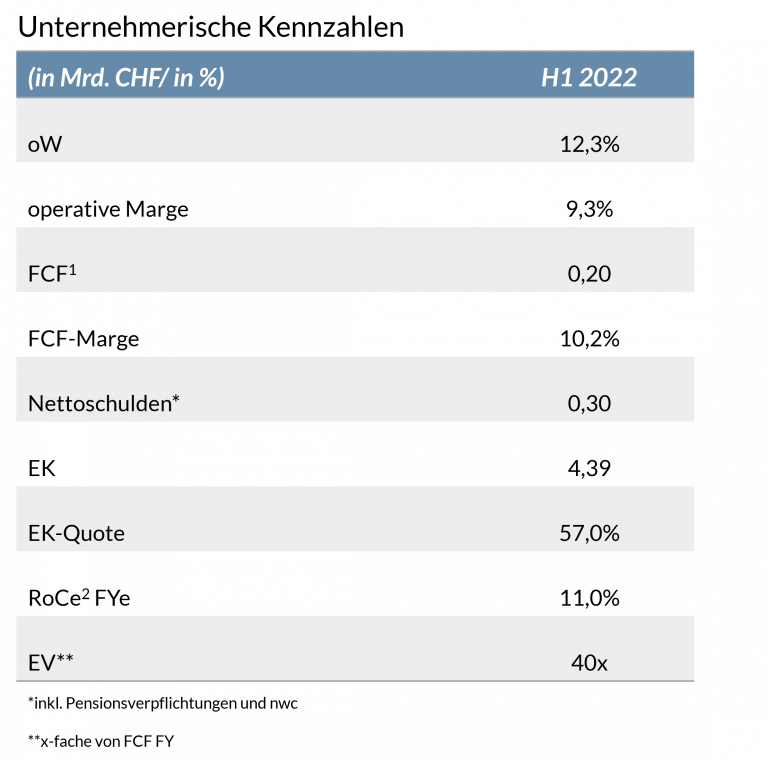

Top line

Das organische Umsatzwachstum (oW) steigt um +12,3% auf 1,99 Mrd. CHF – und das trotz extrem hoher Vorjahres-Vergleichsbasis (damals +17,4% oW mit niedrigerer Vergleichsbasis wegen Lockdowns in Q2/2020)! Alle Absatzregionen sind gewachsen.

Sehr gut ist, dass sich das organische Umsatzwachstum hälftig auf Preis und Absatz verteilt. Das zeigt: Lindt-Produkte werden trotz stetig deutlicher Preiserhöhungen weltweit gerne konsumiert! Keinerlei Konsumrückgang von Premiummarken, auch wenn die Analysten das mantrahaft „befürchten“.

Das oW war vor allem getrieben vom mittleren zweistelligen Wachstum in Nordamerika (+15,2%), insbesondere die Marken Ghirardelli und Lindt haben zugelegt, wohingegen Russell Stover nicht gewachsen ist (allerdings hohes Vergleichsniveau). Der „Rest der Welt“ wächst mit +16,9%, vor allem Brasilien, China und Duty-Free als Folge verstärkter Reisetätigkeit, Online u. Retail ebenfalls solide. Europa mit hohem einstelligem Wachstum (9,1%) ebenfalls gut, der deutsche Markt mit niedrigem zweistelligem oW, auch Polen und Zentraleuropa und Benelux niedrig zweistellig. In Italien wurden Caffarel und das zugekaufte Retail-Geschäft von S.T. in die Lindt-Organisation integriert, um das Wachstum besser ausbauen zu können.