im Unternehmerfonds und im Unternehmerfonds flex ist Nestlé eine unserer am höchsten gewichteten Portfoliobeteiligungen. Eigentlich schon Anlass genug, Ihnen unseren aktuellen Blick auf das Unternehmen wieder einmal detailliert näher zu bringen. Vor allem aber da die Aktienkursentwicklung in der jüngeren Vergangenheit – nicht langfristig! – etwas schwächelt und da Nestlé in der Börsenpresse zuletzt oftmals kritisch gesehen wird, halten wir es für vertretbar, Ihnen unseren unternehmerischen Blick auf Nestlé, der für einen Investorenbrief diesmal ungewöhnlich lang ist, „zuzumuten“. Wir dürfen in diesem Zusammenhang diejenigen, die in erster Linie Interesse an einer sehr prägnanten Portfoliokommentierung haben, auf unsere in neuem Design und neuer Struktur erschienenen Factsheets verweisen.

Warum ist Nestlé eine unserer größten Portfoliobeteiligungen? Erstens: Nestlé besitzt DAS Top-Produktportfolio mit dem höchsten Premiumanteil unter allen Wettbewerbern und zweitens die weltmarktführende Position bei hochmargigen Wachstumsgeschäften wie Kaffee, Tiernahrung und Gesundheitsprodukten. Drittens verleiht das Top-Markenportfolio eine hohe Preissetzungsmacht, die sich in hohen operativen Margen widerspiegelt. Und, das mögen wir besonders: Nestlé besitzt nur extrem geringe Geschäftsrisiken.

Doch was ist der Stein des Anstoßes mancher Börsenexperten?

Im Mittelpunkt steht vor allem die Frage, ob es der Schweizer Nahrungsmittelhersteller mit den kräftigen Preiserhöhungen der letzten Jahre nicht übertrieben hat. Schwache Absatzzahlen seien nun die Quittung dafür, so der Tenor. Das leicht rückläufige interne Realwachstum – so nennt Nestlé den Umsatzeffekt von Veränderungen bei Absatz und Produktmix – scheint für diese These zu sprechen. Weshalb wir von der Qualität und dem Potenzial des Geschäftsmodells dagegen weiter überzeugt sind, Nestlé für deutlich unterbewertet halten und deshalb in den letzten Wochen behutsame Nachkäufe getätigt haben, lesen Sie im Folgenden:

Rückkehr zur Normalität

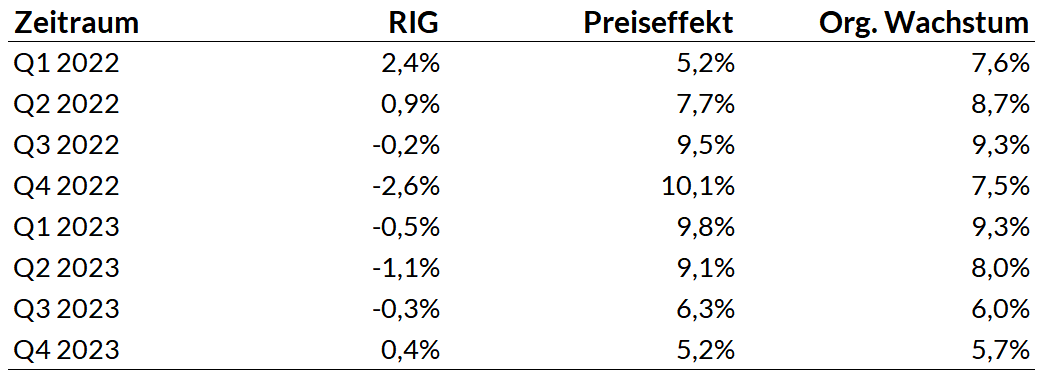

Nach der heftigen Inputkosteninflation der letzten Jahre, auf die Nestlé zeitverzögert mit deutlichen, aber wohl austarierten Preiserhöhungen reagierte, kehrt allmählich wieder Normalität ein. In der Spitze setzte Nestlé die Preise um bis zu 10,1% im vierten Quartal 2022 herauf. Dies hatte zwar einen Dämpfer beim Absatz und Produktmix von -2,6% zur Folge, von einem massiven Absatzschwund kann dennoch keine Rede sein. Vielmehr demonstrierte Nestlé seine außergewöhnliche Preissetzungsmacht im Vergleich zu den Wettbewerbern. Denn über den gesamten Preiserhöhungszyklus hinweg entwickelte sich das interne Realwachstum äußerst robust, während Wettbewerber zum Teil deutliche Absatzeinbußenhinnehmen mussten. Anfangs legte das interne Realwachstum von Nestlé sogar noch weiter zu, obwohl die Preisanhebungen bereits eingesetzt hatten. Seit Q4 2022, dem Gipfel im aktuellen Preiserhöhungszyklus, geht deren Ausmaß sukzessive zurück. Nach einer Phase des hauptsächlich preisgetriebenen Wachstums normalisiert sich das Geschäft wieder; eine gesunde und nicht überraschende Entwicklung, denn mit den rückläufigen Inflationsraten bzw. dem nachlassenden Kostendruck sollten sich die Wachstumsraten wieder an das für Nahrungsmittelhersteller geschäftsmodelltypische Normalniveau von zwei bis vier Prozent annähern. Nestlé als Premiumanbieter schafft mit drei bis fünf Prozent langfristig sogar deutlich mehr. Dies liegt daran, dass die Schweizer einen großen Teil ihrer Umsätze mit überdurchschnittlich stark wachsenden Produktkategorien erzielen, bei denen sie wie etwa bei Kaffee und Tiernahrung zudem in einer weltmarktführenden Position sind. Darüber hinaus baut Nestlé sein Portfolio an Premiummarken fortlaufend aus. So liegt der Umsatzanteil von Premiumprodukten heute mit 36% mehr als dreimal so hoch wie noch vor zehn Jahren (11% in 2013), wie CEO Schneider in der Investorenkonferenz aufzeigte. Hinzu kommt, dass Nestlé mit seinen Premiumprodukten aufgrund der hier besonders stark ausgeprägten Preissetzungsmacht deutlich höhere Margen erzielt, als dies im Volumengeschäft möglich ist. So liegt die operative Marge im Premiumgeschäft um 230 Basispunkte über der des Konzerns. Ein höherer Premiumanteil treibt also nicht nur den Umsatz, sondern ist auch ein wichtiger Katalysator für die Marge und den unternehmerischen Gewinn. Hinzu kommt, dass Nestlé aufgrund seines hohen Anteils an Premiumprodukten im Unterschied zu Wettbewerbern mit viel Volumengeschäft deutlich weniger Kapital für den Ausbau des Geschäfts einsetzen muss. Das Geschäftsmodell von Nestlé ist im Vergleich zu den Wettbewerbern somit wesentlich weniger kapitalintensiv. Dieser oft übersehene Asset-Light-Aspekt des Geschäftsmodells ist unseres Erachtens ein zentrales Qualitätsmerkmal, durch das sich Nestlé positiv vom Wettbewerb abhebt. Es ist daher zu begrüßen, dass CEO Schneider auf dem Weg der Premiumisierung konsequent weitermarschiert und dabei auch auf Zukäufe von schneller wachsendem und hochprofitablem Premiumgeschäft setzt. Durch den Ausbau des Geschäfts mit noch mehr Premiumprodukten kann der Vorsprung auf die Konkurrenz weiter ausgebaut werden.

Haupttreiber des Geschäfts: Premiumisierung und Produktmix

2023 erzielte Nestlè ein organisches Wachstum von 7,2% bei Preiserhöhungen von 7,5% und einem leicht negativen Absatz/Mix-Effekt von -0,3%. Auf berichteter Basis ging der Umsatz dagegen um 1,5% zurück. Grund ist vor allem der – wieder einmal – sehr starke Franken, der 2023 sage und schreibe 7,8% Umsatz gekostet hat, während Anpassungen am Portfolio für 0,9% weniger Umsatz sorgten. Der kombinierte Absatz/Mix-Effekt heißt bei Nestlé „internes Realwachstum“, kurz RIG (Real Internal Growth). Dabei ist es wichtig zu wissen, dass Nestlé im Unterschied zu anderen Consumer Staples den Absatz mit dem (absatzverändernden) Mix zum RIG zusammenfasst, während die preisverändernden Effekte eines variierenden Produktmixes bei den Produktpreisveränderungen berücksichtigt werden. Werden das Wassergeschäft und Nestlé Health Science ausgeklammert, so ist das RIG auf das Gesamtjahr 2023 gesehen sogar leicht positiv, denn der durch die voranschreitende Premiumisierung des Portfolios verbesserte Produktmix trug 2,6 Prozentpunkte zum organischen Wachstum bei und überkompensierte damit den um 2,5% rückläufigen Absatz. Vor dem Hintergrund der verhaltenen Konsumentennachfrage, Kapazitätsengpässen (im Wassergeschäft) und vorübergehenden Lieferschwierigkeiten beim Wachstumsgeschäft mit Vitaminen, Mineralstoffen und Nahrungsergänzungsmitteln ist dies aus unserer Sicht eine wirklich sehr respektable Leistung.

In Q4 hatte Nestlé die Preise noch einmal um 5,2% erhöht. Dennoch verbesserte sich das RIG nach -0,3% in Q3 auf +0,4% in Q4. Das RIG hat also wieder in den positiven Bereich gedreht. Und zwar spürbar. Nach vorne sollen Absatz und Produktmix nun wieder die Hauptquellen des Umsatzwachstums sein.

Quelle: Nestlé, Präsentation zu Geschäftszahlen 2023, S. 45.

Die eingeleitete Trendwende ist sogar noch weitaus stärker als es die berichteten Zahlen widerspiegeln. Denn im Geschäftsbereich Nestlé Health Science (NHS), also dem Geschäft mit Vitaminen, Mineralstoffen und Nahrungsergänzungsmitteln (VMS = Vitamins, Minerals, Supplements), das in den letzten Jahren – auch durch Zukäufe – schnell von 2 Mrd. CHF Umsatz im Jahr 2016 auf über 6 Mrd. CHF im Jahr 2023 gewachsen ist, führten Probleme bei der IT-Integration zu Lieferschwierigkeiten und -ausfällen und bremsen das Geschäft temporär, das grundsätzlich ein zentraler Wachstumsmotor des Konzerns ist. So steht bei NHS für das Gesamtjahr 2023 ein RIG von -3,2% und in Q4 von sogar -6,7% zu Buche. Langfristig gesehen ist das zwar kein Drama. Dennoch ist es ärgerlich, dass Nestlé dadurch vom Rückenwind der sehr positiven Marktentwicklung nicht voll hat profitieren können und verlorene Marktanteile nun erst wieder zurückholen muss. Welche Power in NHS steckt, demonstrieren diejenigen Produkte, die von den Lieferproblemen nicht tangiert waren. So wuchs bspw. der Bereich medizinischer Ernährung ebenso zweistellig wie Orgain im Segment Active Nutrition. Auch Pure Encapsulations, die einzige größere VMS-Marke, die nicht Teil der IT-Integrationspläne war und somit nicht von den Lieferproblemen betroffen ist, verzeichnete zweistellige Zuwächse. Diese Zahlen unterstreichen das große Wachstumspotenzial von Nestlé Health Science. In der ersten Jahreshälfte wird das Geschäft von den Lieferproblemen jedoch noch etwas eingebremst sein, bevor dann im zweiten Halbjahr 2024 eine deutlich zweistellige Umsatzerholung zu erwarten ist. Den mit den Lieferproblemen einhergehenden Bremseffekt für das RIG und damit das organische Wachstum bezifferte CEO Schneider in der Investorenkonferenz mit „greater than 50 basis points“ im vierten Quartal 2023. Mit anderen Worten: Ohne die Probleme hätte das RIG auf Konzernebene in Q4 um rund 1% zugelegt und sich somit sequenziell gegenüber Q3 wirklich sehr deutlich beschleunigt.

Bei Nestlé verbessern sich Absatz und Mix viel stärker als es das Zahlenwerk zum Ausdruck bringt. Wir teilen daher den Optimismus von CEO Schneider, wenn er für den späteren Verlauf des Jahres erwartet: „you will see the strength of the growth engine in Nestlé come through.“

Die Rückkehr auf den Wachstumspfad beim RIG will Nestlé im laufenden Geschäftsjahr 2024 durch eine noch stärkere Premiumisierung ausbauen und so den Produktmix weiter verbessern. Ziel ist es, wieder zu einem RIG-getriebenen Wachstum zurückzukehren, während die Preiserhöhungen deutlich geringer und differenzierter als in den Vorjahren ausfallen sollen. Organisch peilt Nestlé ein organisches Wachstum von 4% an. Neben dem Fokus auf operative Exzellenz sollen dazu auch höhere Marketingaufwendungen beitragen, die bereits 2023 intensiviert wurden. Das Hauptaugenmerk gilt dabei den schnell wachsenden Milliarden-Marken, die für 70% des Umsatzes stehen und mit +10% letztes Jahr organisch sehr stark gewachsen sind. Das wird dann auch zur weiteren Verbesserung der Rohmarge und des Free Cash Flows beitragen.

Abnehmspritzen – Nestlé profitiert

Demgegenüber zeigen sich viele Analysten zurückhaltend bis skeptisch, was die weiteren Wachstumsaussichten für Nestlé angeht, und verweisen dazu meist auch auf mögliche Absatzrisiken durch die zunehmende Verwendung von GLP-1 Medikamenten, also so genannte „Abnehmspritzen“, die den Appetit zügeln und eine deutliche Gewichtsabnahme bewirken sollen. Nestlé selbst geht davon aus, dass solche Medikamente im Lauf der Zeit zu einer wichtigen Behandlungsoption werden und sich ein neuer Trend entwickelt, insbesondere wenn der Wirkstoff künftig auch oral verabreicht werden kann. Das Thema Diät und Gewichtsreduzierung stehe wieder ganz oben auf der Agenda der Verbraucher, zumal die Erfolgsaussichten mit den neuen Möglichkeiten wesentlich größer sind als in der Vergangenheit. „Diets are cool again“ brachte Schneider die Entwicklung auf den Punkt. Für das Umsatzpotenzial von Nestlé sehen Analysten jedoch ein Risiko, weil die Betroffenen (vermeintlich) weniger konsumieren würden. Unseres Erachtens ist diese Schlussfolgerung falsch, denn Nestlé verfügt insbesondere im Bereich Health Science schon heute über zahlreiche komplementäre Produkte, die für Übergewichtige, die GLP-1-Medikamente nehmen, zu einem wichtigen Bestandteil ihrer Ernährung werden dürften, wie z.B. Präparate zum Erhalt der Muskelmasse, zur Zufuhr von Mikronährstoffen oder für die Gesundheit von Magen und Darm. Auf solche Substanzen werden Patienten vermutlich sowohl während als auch nach einer Behandlung angewiesen sein. Deshalb verstärkt Nestlé hier seine Anstrengungen bei Forschung & Entwicklung, um weitere ergänzende Produkte auf den Markt zu bringen. Abgesehen davon, dass Nestlé im Geschäft mit Vitaminen, Mineralstoffen und Nahrungsergänzungsmitteln Nutznießer des neuen Trends ist, weist ein sehr großer Teil des Produktportfolios überhaupt keinen Bezug zu der Thematik auf. Oder werden Übergewichtige etwa auch ihren Nespresso-Konsum reduzieren oder ihr Haustier fortan ebenfalls auf Diät setzen und weniger Purina-Tierfutter kaufen? Wohl kaum. Mit anderen Worten: Bei den Premium-Produktkategorien Kaffee, Tiernahrung, im Wassergeschäft und bei Säuglingsnahrung ist Nestlé durch Abnehmspritzen nicht negativ tangiert. Und das Geschäft mit kalorienhaltigen Produkten wie z.B. Pizza, Wurst und Speiseeis oder das Süßwarengeschäft in den USA wurde bereits vor einigen Jahren abgenabelt und entweder ganz verkauft oder in Joint Ventures mit Private Equity Gesellschaften ausgegliedert. Auch auf das verbliebene Süßwarengeschäft, das ohnehin nur noch 8% vom Konzernumsatz ausmacht, dürften etwaige negative Auswirkungen sehr überschaubar bleiben. Das Gleiche gilt im Übrigen für Maggi-Fertiggerichte, denn beide Geschäfte wachsen vor allem in den Schwellenländern sehr dynamisch. So ist Indien inzwischen der weltweit größte Markt für Maggi und der zweitgrößte für KitKat. Da Übergewicht und Adipositas in erster Linie Phänomene der industrialisierten Wohlstandsgesellschaften sind, ist davon auszugehen, dass Maggi und KitKat in den Schwellenländern, wo Abnehmspritzen für weite Teile der Bevölkerung zudem kaum erschwinglich sind, starke Wachstumsmotoren bleiben werden. Auch CEO Schneider zeigt sich daher gelassen: „But to us, it´s a change in consumer needs and consumer preferences, like many changes in consumer needs and preferences in the past. And it´s just simply our job to adjust to that and also take a leading role in offering nutritional products that are in demand with these consumers and patients.”

Marge vorzeitig im Zielkorridor – NHS zukünftig wieder Margenmotor

Bei der Rohmarge konnte sich Nestlé im Jahr 2023 weiter um 70 Basispunkte auf 45,9% verbessern. Damit verbleibt immer noch eine Lücke zum Vor-Corona-Niveau, die es zu schließen gilt. Im Jahr 2024 und darüber hinaus will Nestlé langfristig wieder eine Rohmarge im Bereich von 49 bis 50% schaffen. 2024 dürfte das allerdings noch nicht ganz gelingen, auch weil es zur moderateren Inputkosteninflation gegenläufige Effekte gibt, wie z.B. heftige Preissteigerungen bei Kakao, Kaffee und auch Zucker. Bei der Berechnung der Rohmarge gilt es im Übrigen eine weitere Nestlé-spezifische Besonderheit zu beachten. Denn anders als die Wettbewerber zählt Nestlé die Vertriebskosten zu den Betriebsausgaben („Opex“), anstatt sie als Teil der Herstellungskosten („COGS“) vom Umsatz abzuziehen. Inklusive der Vertriebs- bzw. Distributionskosten ergibt sich daher eine geringere Rohmarge als die offiziell ausgewiesene. Aus den 45,9% Rohmarge für 2023 werden so 37,5% nach 36,3% in 2022. Das muss man im Hinterkopf behalten, wenn man Nestlé mit anderen Wettbewerbern vergleicht.

Die bereinigte operative Marge beträgt für 2023 sehr gute 17,3% und verbessert sich währungsbereinigt um 40 bps, obwohl die fehlenden Absatzmengen und negativen Skaleneffekte durch die Lieferprobleme bei NHS auf die Profitabilität durchschlagen. So sank die bereinigte operative Marge von NHS im Jahr 2023 aufgrund der Lieferprobleme um 160 Basispunkte auf 12,0%. Dies liegt deutlich unter dem Niveau, das NHS unter normalen Umständen abzuliefern imstande ist. Eine bereinigte operative Marge in Richtung von 20% sollte hier

problemlos möglich sein. Es fehlen also nicht nur die Mengen von NHS beim RIG, sondern auch die signifikanten Ergebnisbeiträge dieses Wachstumsgeschäfts. Im Umkehrschluss bedeutet dies jedoch: Obwohl die Lieferprobleme bei NHS den Umsatz und das Ergebnis auf Konzernebene bremsen, hat Nestlé das untere Ende des bis 2025 angestrebten Zielkorridors von 17,5% bis 18,5% für die bereinigte operative Marge also bereits fast erreicht. Wenn die Lieferprobleme bei NHS in den nächsten Monaten behoben sein werden und der Margenmotor wieder auf Hochtouren läuft, sollte Nestlé die angepeilte Spanne locker erreichen. Ohne die Lieferprobleme hätte Nestlé das eigentlich erst für 2025 anvisierte Margenziel sogar schon heute erreicht, wie folgende überschlägige Rechnung verdeutlicht: 2023 wuchs der Umsatz von NHS wegen des mit -3,2% stark rückläufigen RIG organisch nur um 1,6% auf 6,5 Mrd. CHF. Angenommen, NHS hätte 2023 ohne die IT- und Lieferprobleme ein organisches Wachstum von 7% geschafft (eine konservative Annahme, weil bei diesem Geschäft eigentlich hoch einstelliges Wachstum normal ist), so hätte NHS auf einen Umsatz von ca. 7 Mrd. CHF kommen können. Bei einer bereinigten operativen Marge von 18% wäre der operative Gewinn mit rund 1,3 Mrd. CHF somit etwa 500 Mio. CHF höher als die tatsächlich erzielten 777 Mio. CHF. Beim operativen Gewinn käme Nestlé somit auf etwa 16,55 Mrd. CHF (berichtet 16,05 Mrd.). Mit 17,7% würde die bereinigte operative Marge also schon heute im anvisierten Zielkorridor liegen. Wenn das kein Grund zu Optimismus ist.

Franken-Aufwertung sorgt für heftigen Gegenwind

Zu berücksichtigen ist außerdem der orkanartige Gegenwind von Seiten der Wechselkurse. In den letzten 10 Jahren haben sich pro Jahr durch den aufwertenden Franken 3,5% des Umsatzes in Luft aufgelöst und im Jahr 2023 ist mit 7,8% sogar mehr als doppelt so viel Umsatz im Nirwana verschwunden. Der seit Jahren feste Franken bremst auch die Profitabilität ein. So verlor Nestlé 2023 auf Ebene der operativen Marge 20 Basispunkte, weil die Hauptverwaltung und Teile der Forschungs- und Entwicklungsabteilung im Hartwährungsland Schweiz sitzen und dort zudem die Nespresso-Kapseln hergestellt werden. Ohne die heftigen negativen Währungseffekte würde die operative Marge mit 17,5% somit bereits das untere Ende des Zielkorridors erreichen, und dies, obwohl der Geschäftsbereich NHS aktuell noch nicht wieder im Normalbetrieb läuft. Die Wiederherstellung der vollen Lieferfähigkeit bei NHS und die Rückgewinnung verlorener Marktanteile wird sich daher als weiterer Margen-Katalysator erweisen, wenn das Geschäft ab dem zweiten Halbjahr 2024 erwartungsgemäß wieder mit zweistelligen Wachstumsraten anzieht.

Ein weiterer positiver Katalysator für die Margen ergibt sich darüber hinaus dadurch, dass Nestlé sein Sortiment ordentlich „ausgemistet“ hat. Beginnend im Sommer 2022 wurden Artikel mit null Wachstum und null Gewinn aussortiert, die einem annualisierten Umsatz von 700 Mio. CHF entsprechen. Diese SKU-Bereinigung (SKU = Stock Keeping Unit, also ein einzelner Artikel/Barcode) – wie sie gute Consumer Staples immer wieder durchführen – wird sich nicht nur positiv auf das Konzern-RIG auswirken (Artikel mit Nullwachstum fallen weg), sondern trägt auch zu Verbesserung der Profitabilität bei. CEO Schneider sprach sogar von einem „significant boost“, der ebenfalls zur Steigerung des Unternehmensgewinns beitragen wird.

Free Cash Flow: Trendwende beim Working Capital

Nach Jahren einer erhöhten Lagerhaltung aufgrund der Pandemie und den nachfolgenden Lieferkettenproblemen hat Nestlé nun auch bei der Cash-Generierung die Trendwende geschafft. Das im Lager gebundene Cash wird nach und nach freigesetzt. 2023 sorgte allein dieser Effekt für einen Zufluss von rund 1,8 Mrd. CHF. Beim Free Cash Flow (abzüglich Leasingzahlungen in Höhe von 930 Mio. CHF) verzeichnete Nestlé einen kräftigen Anstieg von 5,7 Mrd. CHF in 2022 auf 9,5 Mrd. CHF im Jahr 2023, obwohl die Investitionen um rund 850 Mio. CHF erhöht wurden. Die Free Cash Flow-Marge beträgt somit 10,2%. Auch hier wirkt sich der Gegenwind von der Währungsseite als Bremsfaktor aus und kostete Nestlé auf Stufe des Nettoergebnisses 1,05 Mrd. CHF. Allerdings haben die Wechselkursveränderungen auch Folgen für andere Free Cash Flow-relevante Größen, wie z.B. die Abschreibungen und den Capex. Hierzu publiziert Nestlé jedoch keine Zahlen auf Basis konstanter Währungen, so dass sich der Gesamteffekt der Franken-Aufwertung auf den Free Cash Flow und die Free Cash Flow-Marge nicht quantifizieren lässt. Sollte jedoch der Gegenwind der letzten Jahre auch einmal wieder in Rückenwind umschlagen, wie das bspw. im bisherigen Jahresverlauf der Fall ist, wird dies ein weiterer Katalysator für das Wachstum des Free Cash Flows und der Free Cash Flow-Marge sein.

Solche Wechselkurseinflüsse entziehen sich jedoch der Kontrolle des Managements. Bei der Steuerung des Net Working Capitals ist dies anders. In den nächsten Quartalen kann hier mit der weiteren Verbesserung des Cash Flows gerechnet werden, da Nestlé seine Lagerhaltung wieder auf das Vor-Pandemie-Niveau zurückführen will. Vor Corona lagen die Vorräte in den Jahren 2018 und 2019 bei gut 9 Mrd. CHF bzw. rund 10% vom Umsatz. Ende 2023 waren es noch 11,9 Mrd. bzw. 12,8% vom Umsatz. D.h. schon allein durch die weitere Freisetzung des im Lager gebundenen Cashs wird Nestlé in den nächsten Jahren zusätzliche Milliarden an Free Cash Flow generieren können. „Expect more to come in ´24 and beyond“, versprüht CEO Schneider Optimismus. In Anbetracht des heftigen Gegenwindes bei den Wechselkursen und der temporären Belastung des NHS-Geschäfts ist die Cash-Generierung im Jahr 2023 bereits eine sehr gute Leistung. In den kommenden Quartalen rechnen wir mit einem weiteren signifikanten Anstieg des Free Cash Flows.

Bei der Verwendung des Free Cash Flows sehen wir jedoch Verbesserungsbedarf, denn die Nettoschulden inklusive Net Working Capital und Pensionsverpflichtungen belaufen sich inzwischen auf rund 51 Mrd. CHF. Das ist zwar kein Grund zur Sorge, denn den Nettoschulden steht die langjährige Beteiligung von 20,1% am Kosmetikkonzern L´Oréal gegenüber, die einen Wert von rund 45,1 Mrd. CHF per 31.12.2023 (aktuell rund 46 Mrd. CHF) aufweist. Unter Berücksichtigung der L´Oréal-Beteiligung ist Nestlé – wirtschaftlich gesehen – somit aktuell leicht verschuldet. Wird darüber hinaus noch der Wert der verschiedenen Joint Ventures mit einbezogen, dürfte der Wert der Beteiligungen die Nettoschulden weitgehend neutralisieren. Dabei könnte Nestlé ohne die fremdfinanzierten Aktienrückkäufe im Rahmen des seit 2020 laufenden Programms problemlos über ein komfortables (positives) Nettofinanz-Polster verfügen. Doch leider wurden auch im Jahr 2023 wieder Aktien auf Kredit zurückgekauft. Konkret kehrte Nestlé in Form von Dividenden (7,8 Mrd. CHF) und Aktienrückkäufen (5,1 Mrd. CHF) deutlich mehr als den erwirtschafteten Free Cash Flow von 9,5 Mrd. CHF an die Aktionäre aus. Das Eigenkapital sank dadurch um 14,8% auf 35,7 Mrd. CHF, was einer Quote von 28% entspricht. Aus unternehmerischer Sicht würden wir uns daher wünschen, dass Nestlé auf ein neues Aktienrückkaufprogramm verzichtet, wenn das jetzige Ende 2024 ausläuft. Der starke Free Cash Flow sollte unseres Erachtens vor allem dafür eingesetzt werden, um neben der Dividendenzahlung und sinnvollen Akquisitionen die Finanzschulden abzubauen.

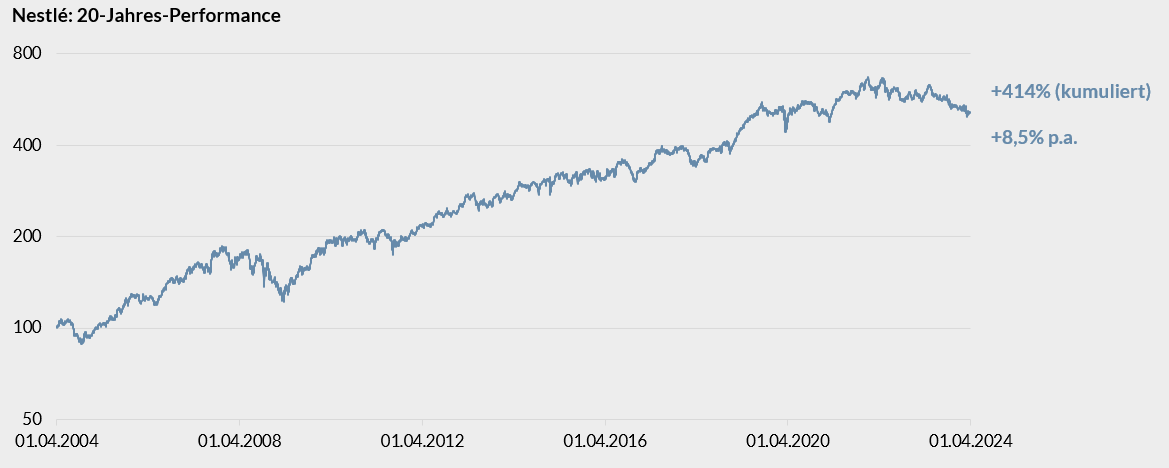

Nestlé: Sehr ordentliche Unternehmenswertentwicklung bei minimalem Geschäftsrisiko Behutsame Nachkäufe in den Unternehmerfonds in den letzten Wochen

Performance in CHF (logarithmierte Darstellung), Zeitraum 01.04.2004 bis 25.03.2024 | Quelle: Morningstar Direct | Stand der Daten: 25.03.2024

Bei der Kapitalverzinsung (RoCe, ohne den Marktwert des L´Oréal-Pakets), die für 2023 fast 11% beträgt, sehen wir durch das Lösen der Wachstums- und Margenbremsen noch Luft nach oben. Wenn das Geschäft von Nestlé Health Science wieder Fahrt aufnimmt, das im Lager gebundene Cash weiter freigesetzt wird, die Optimierung des Portfolios durch Premiumisierung konsequent vorangetrieben wird und von der Währungsseite vielleicht auch einmal Rückenwind – oder zumindest kein orkanartiger Gegenwind – kommen sollte, dürfen wir uns in Zukunft über noch wesentlich höhere Unternehmensgewinne und Kapitalrenditen freuen. Diese operativen Katalysatoren sollten über kurz oder lang dann auch dem Börsenkurs wieder Auftrieb verleihen, denn der Unternehmensgewinn bestimmt langfristig den Unternehmenswert und damit nachgelagert auch den Aktienkurs. Ebenso sollte es die Kursentwicklung beleben, wenn die Zentralbanken angesichts rückläufiger Inflationsraten möglicherweise demnächst damit beginnen, die Zinsen wieder zu senken. Ausschüttungsorientierte Investoren, für die Nestlé und andere dividendenstarke Consumer Staples in der Zeit von Null- und Negativzinsen als probater Anleiheersatz galten, dürften ihre Mittel dann wieder zurück allokieren. Mit einem Enterprise Value (inklusive des Werts der L´Oréal-Beteiligung) in Höhe des 22,5-fachen des für 2024 erwarteten Free Cash Flows halten wir Nestlé aktuell für klar unterbewertet. Die Kursschwäche ist für uns daher eine willkommene Gelegenheit, die wir in den letzten Wochen für behutsame Zukäufe genutzt haben.

Wir wünschen Ihnen und Ihren Lieben ein frohes und gesegnetes Osterfest. Mit herzlichen Grüßen

CCR = Cash Conversion Rate

DCF = Discounted Cash Flow

EK = Eigenkapital

EV = Enterprise Value

FCF = Free Cash Flow. Das Nachsteuerergebnis ist nicht der Unternehmensgewinn, sondern der freie Barmittelzufluss (Free Cash Flow), da nur der Free Cash Flow Abschreibungen, Betriebskapital (working capital) und Investitionen berücksichtigt. Der wirkliche Unternehmensgewinn, der Free Cash Flow, ist für uns eine maßgebliche Bezugsgröße für die Unternehmensbewertung.

FY = Financial Year

FYe = expected Financial Year

nwc = Net working capital

oW = organisches Umsatzwachstum

Q1, Q2 usw. = Quartal 1, Quartal 2 usw.

RoCe = Return on Capital employed. Wir legen großen Wert auf eine valide und konservative Struktur der eingesetzten Kennzahlen und berechnen das RoCe daher als Free Cash Flow im Verhältnis zum Eigenkapital plus Nettofinanzschulden bzw. abzgl. Nettofinanzposition plus relevante, langfristige Rückstellungen wie Pensions- und Leasingverpflichtungen.

Disclaimer: Sämtliche Angaben und Inhalte dieses Blogs enthalten ausschließlich die subjektive Meinung des Erstellers; sie erfolgen ausschließlich zu Informationszwecken und stellen keine Empfehlung oder Aufforderung zur Zeichnung, zum Kauf, zum Verkauf, zum Tausch oder zum Halten bestimmter Finanzinstrumente dar. Weder durch die Lektüre dieses Blogs, noch durch die darin ausgesprochenen Empfehlungen oder wiedergegebenen Meinungen kommt ein Anlageberatungs- oder Anlagevermittlungsvertrag zustande. Jegliche Entscheidung zur Zeichnung, zum Kauf oder zum Verkauf in Bezug auf ein in diesem Blog erwähntes Finanzinstrument sollte nicht auf Grundlage dieses Blogs, sondern ausschließlich nach vorheriger eingehender Beratung durch einen professionellen Anlageberater oder Vermögensverwalter erfolgen. Die vorliegenden Angaben können eine auf Ihre individuellen Verhältnisses und Ihre Anlageziele zugeschnittene Beratung nicht ersetzen. Die Ausführungen stellen auch keine Anlagestrategieempfehlung i.S.d. Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder Anlageempfehlungen im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 dar und unterliegen daher nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit. Der Herausgeber/Ersteller und die von ihm zur Erstellung dieses Blogs beschäftigten Personen haben die größtmögliche Sorgfalt darauf verwandt, sicherzustellen, dass die für diesen Blog verwendeten und zugrundeliegenden Tatsachen vollständig und zutreffend sowie die herangezogenen Einschätzungen und aufgestellten Prognosen realistisch sind. Die zugrunde gelegten Informationen und Daten stammen aus öffentlich zugänglichen Quellen, die vom Herausgeber/Ersteller für zuverlässig gehalten werden. Gleichwohl kann der Herausgeber/Ersteller keine Haftung für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der Informationen und Daten übernehmen. Einschätzungen geben die Meinung des Herausgebers/Erstellers zum Zeitpunkt der Veröffentlichung wieder. Der Herausgeber/Ersteller dieses Blogs hat die zugrunde gelegten Informationen nicht auf Richtigkeit und/oder Vollständigkeit geprüft und übernimmt für die Richtigkeit und Vollständigkeit der Informationen keine Haftung. Insbesondere haftet er nicht für indirekte und/oder direkte Schäden und/oder Folgeschäden. Der Herausgeber/Ersteller dieses Blogs übernimmt ferner keine Gewähr oder Haftung für die Angemessenheit der herangezogenen Einschätzungen oder für den Eintritt der aufgestellten Prognosen. Jede Investition in Aktien und anderen Finanzinstrumente ist mit Risiken behaftet, die je nach Produkt sogar bis zu einem Totalverlust des gesamten eingesetzten Kapitals führen können. In der Vergangenheit erzielte Erfolge bieten keine Gewähr für künftige Entwicklungen. Die Veröffentlichung kann durch aktuelle Entwicklungen überholt sein, ohne dass die in ihr enthaltenen Informationen geändert wurden. Der Herausgeber/Ersteller hat keine Aktualisierungspflicht. Er weist darauf hin, dass Änderungen in den verwendeten und zugrunde gelegten stichtagsbezogenen Daten und Tatsachen bzw. in den herangezogenen Einschätzungen maßgeblichen Einfluss auf die Gesamteinschätzung haben können. Etwaige Ausführungen zu steuerlichen Gegebenheiten beinhalten lediglich allgemeine Angaben, die auf der Grundlage des derzeit geltenden Rechts erfolgen. Die Ausführungen stellen keine Steuerberatung dar, sie ersetzen nicht die Beurteilung Ihrer individuellen steuerlichen Verhältnisse durch einen Steuerberater. Bevor Sie sich zum Abschluss eines Geschäfts aufgrund der im Blog kommunizierten Meinungsäußerungen entschließen, vergewissern Sie sich bitte, dass Sie die Funktionsweise des Geschäfts und die sich hieraus für Sie ergebenden Folgen verstehen. Wir empfehlen Ihnen, eine eigene Bewertung des beschriebenen Produkts dahingehend vorzunehmen, ob dies unter Berücksichtigung Ihrer persönlichen Situation und der von Ihnen verfolgten Ziele sowie der dem Erwerb innewohnenden typischen Risiken und Gewinnmöglichkeiten für Sie geeignet ist. Für diese Bewertung sollten Sie auch Auskünfte Ihrer eigenen Berater vor Abschluss des Geschäfts einholen. Der Herausgeber/Ersteller und die von ihm zur Erstellung dieser Veröffentlichung beschäftigten Personen haben die größtmögliche Sorgfalt darauf verwandt, sicherzustellen, dass die für diese Veröffentlichung verwendeten und zugrundeliegenden Tatsachen vollständig und zutreffend sowie die herangezogenen Einschätzungen und aufgestellten Prognosen realistisch sind.