Viele „Börsenexperten“ und Analysten waren sich vor Bekanntgabe der Zahlen wieder einig: Bei den hohen Inflationsraten wird es zu einer deutlichen Kaufzurückhaltung bei Apple-Produkten kommen, gerade bei den teuren iPhone Pro/Plus-Produkten sowie beim Mac Pro. Beim iPhone wurde eine Senkung des Produktions-Forecasts erwarte und auch die Services würden dann kaum noch gebucht werden. Genauso sind Absatzprobleme bei der neuen Watch zu erwarten, da sie zu teuer sei. Die Zeichen stünden ohnehin schlecht für Apple, da aktuell sowohl der Smartphone- als auch der PC-Markt schrumpfe und auch die Nachfrage in China Schwächen zeige. Kurzum: es sieht düster aus für den Konzern aus Cupertino. Tatsächlich?

Die Fakten der Geschäftsjahreszahlen 2021/2022, die Ende Oktober kommuniziert wurden, sprechen eine ganz andere Sprache. Zwar schrumpft der globale Smartphone-Markt derzeit, aber Apple verkauft mehr iPhones im hocheinstelligen Bereich (205,5 Mrd. USD) bei zweistellig organisch wachsendem Umsatz. Angetrieben wurde dies gerade von iPhone Pro und iPhone Plus, auf die Käufer auf nicht wenigen Absatzmärkten bis zu sechs Wochen warten, wie CEO Tim Cook im Call erklärte. Apple produziert damit nicht nur viel, die Nachfrage ist noch viel höher und dabei steht das große Weihnachtsgeschäft und die Online-Aktionstage wie Cyber Monday und Black Friday erst noch an. Vor diesem Hintergrund kann von Untergangsstimmung bei dem marktführenden Produzenten von international beliebten Lifestyle-Produkten nicht die Rede sein.

Der globale PC-Markt schrumpft aktuell ebenfalls, aber der Umsatz von Apple mit dem Mac wächst organisch zweistellig auf 40,2 Mrd. USD. Selbiges gilt für die Apple Watch sowie die Services, die von Apple Pay und den Abonnements angetrieben werden. Rund 900 Millionen Abonnements sind mehr als die vier nächstgrößten Abo-Anbieter zusammen aufbringen.

Der globale PC-Markt schrumpft aktuell ebenfalls, aber der Umsatz von Apple mit dem Mac wächst organisch zweistellig auf 40,2 Mrd. USD. Selbiges gilt für die Apple Watch sowie die Services, die von Apple Pay und den Abonnements angetrieben werden. Rund 900 Millionen Abonnements sind mehr als die vier nächstgrößten Abo-Anbieter zusammen aufbringen.

Auf das gesamte Geschäftsjahr bezogen konnte Apple mit volumenbedingten Skaleneffekten und stetig steigendem Produktmix die Rohmarge, die operative Marge und schließlich auch die Free Cash-Flow-Marge steigern – und zwar alles auf Rekordniveaus. Absolute Zahlen zum Augenreiben: Der echte Unternehmensgewinn, Free Cash Flow, betrug im Geschäftsjahr 2018/2019 rund 58 Mrd. US-Dollar. Ein extrem hoher Gewinn, der seinesgleichen suchte und sucht. Der Free Cash Flow 2021/2022 beträgt rund 111 Mrd. US-Dollar… Also fast eine Verdoppelung, die Apple –wie auch Alphabet, Microsoft und Visa- alle vier, fünf Jahre schafft. -Atemberaubend. Mit einem Free Cash-Flow in Höhe von 111 Mrd. USD verdient Apple fast drei Mal so viel wie alle DAX 40-Unternehmen zusammen. Der Gewinn ist damit in etwa so hoch wie die Steuereinnahmen der Schweiz (Bund und Kantone). On top: Eine interne Verzinsung des eingesetzten Kapitals (RoCe) von außerordentlich hohen 218% findet man auf dem weltweiten Kurszettel fast gar nicht. Aus unserer Sicht läuft Apple wie ein Uhrwerk und der Begriff „Gewinnmaschine“ ist an dieser Stelle sicherlich keine Übertreibung.

Als Miteigentümer darf man sich, wie schon bei Alphabet erwähnt, aus folgendem Grund besonders freuen: Cash produziert Cash. Firmen wie Alphabet, Microsoft, Visa und eben Apple verdoppeln ihren Free Cash Flow alle vier, fünf Jahre. Apple erobert immer mehr neue Märkte, denn freie Barmittel ermöglichen sowohl ein hohes F&E-Budget und darüber hinaus auch noch den Erwerb kleinerer Tech-Firmen mit innovativen Technologien. Dies sichert eine prall gefüllte Produktinnovations-Pipeline, sei es bei Hard- oder Software. Kein anderes Unternehmen hat innerhalb weniger Jahre wie mit dem M1-Chip inklusive Nachfolgern derart leistungsstarke eigene Chips entwickeln können. Apple Pay bricht alle Rekorde und die Apple Watch ist mit riesigem Vorsprung die meistverkaufte Smartwatch weltweit – noch ohne Apples aktuelle Visionen im Gesundheitsbereich. Wir sind überzeugt: Apple braucht kein „The Next Big Thing“. Das Unternehmen dominiert mit seinen Produkten in allen Kategorien, und die Marktdominanz wird dank des umsichtigen und besonnenen Managements stetig weiter ausgebaut.

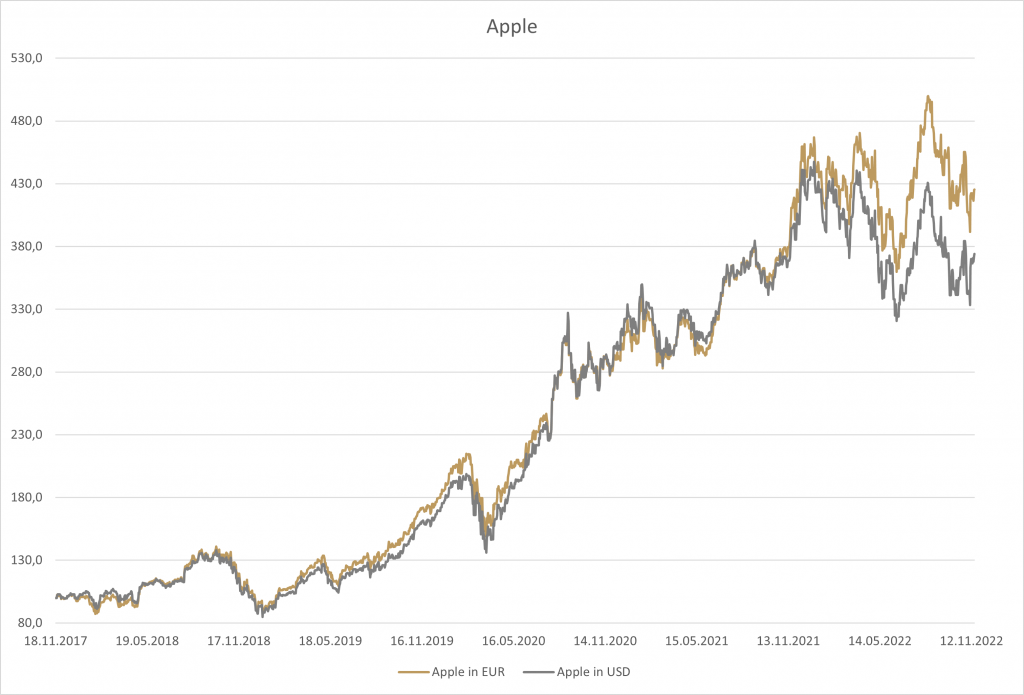

Mittel- und langfristig wird dies mit erheblich steigendem Unternehmenswert honoriert werden: Selbst jetzt, in einer veritablen Baisse, ist der Aktienkurs 3,5 Mal höher als vor 5 Jahren und 9 Mal höher als vor 10 Jahren. Für Investoren ist das gewiss eine verlässliche und sehr ansehnliche Rendite – nicht zu vergessen auch die Dividende, die mit 15 Mrd. USD besonders üppig ausfällt. Trotz der Dividendenzahlung und trotz der Aktienrückkäufe in Höhe von (unfassbaren) 89 Mrd. USD beträgt der „Net Cash-Berg“ von Apple rund 49 Mrd. US-Dollar.

Als Miteigentümer von Apple kann man sich weiterhin sehr wohlfühlen. Und auf jede Baisse folgt auch wieder eine Hausse.

Stand der Daten: 27.10.2022