Inhaltsverzeichnis

1. Die Wertentwicklung des Unternehmerfonds und des Unternehmerfonds flex

2. Die Treiber der Wertentwicklung

-

- Keine Energie- und Rohstoffunternehmen im Portfolio – Investition statt Spekulation

- Gegen- und Rückenwind: Fremdwährungen – die zwei Seiten der Medaille

- Vermeintliche Zinsreagibilität unserer Technologiefirmen / Ein Trugschluss

3. Die Performance und operative Entwicklung unserer Portfoliounternehmen

4. Themen in 2022 und 2023 / Rück- und Ausblick

-

- Gründe für die hohe Inflation / Rauer Gegenwind für Unternehmen und Verbraucher

- Notenbanken sagen der Inflation den Kampf an: Die Folgen

- Was bedeutet das für unsere Unternehmen und für uns als Miteigentümer?

- Inflationsschutz und die richtigen Schlussfolgerungen

ich hoffe, Sie hatten einen guten Start ins neue Jahr.

Im ersten Investorenbrief des neuen Jahres möchte ich u.a. einen Blick auf das zurückliegende Unternehmerfonds-Jahr 2022 werfen. Möglicherweise mögen Sie denken: Lassen Sie uns doch einen Rückblick auf das Krisen-Jahr aussparen und direkt zum Ausblick kommen. Nein, denn das Jahr 2022 und wie sich unsere Portfoliounternehmen unter sehr schwierigen Rahmenbedingungen operativ entwickelt haben, hat auch Implikationen für das neue Jahr. Der Ausblick folgt noch, aber auch der Rückblick ist sozusagen zu weiten Teilen ein Ausblick.

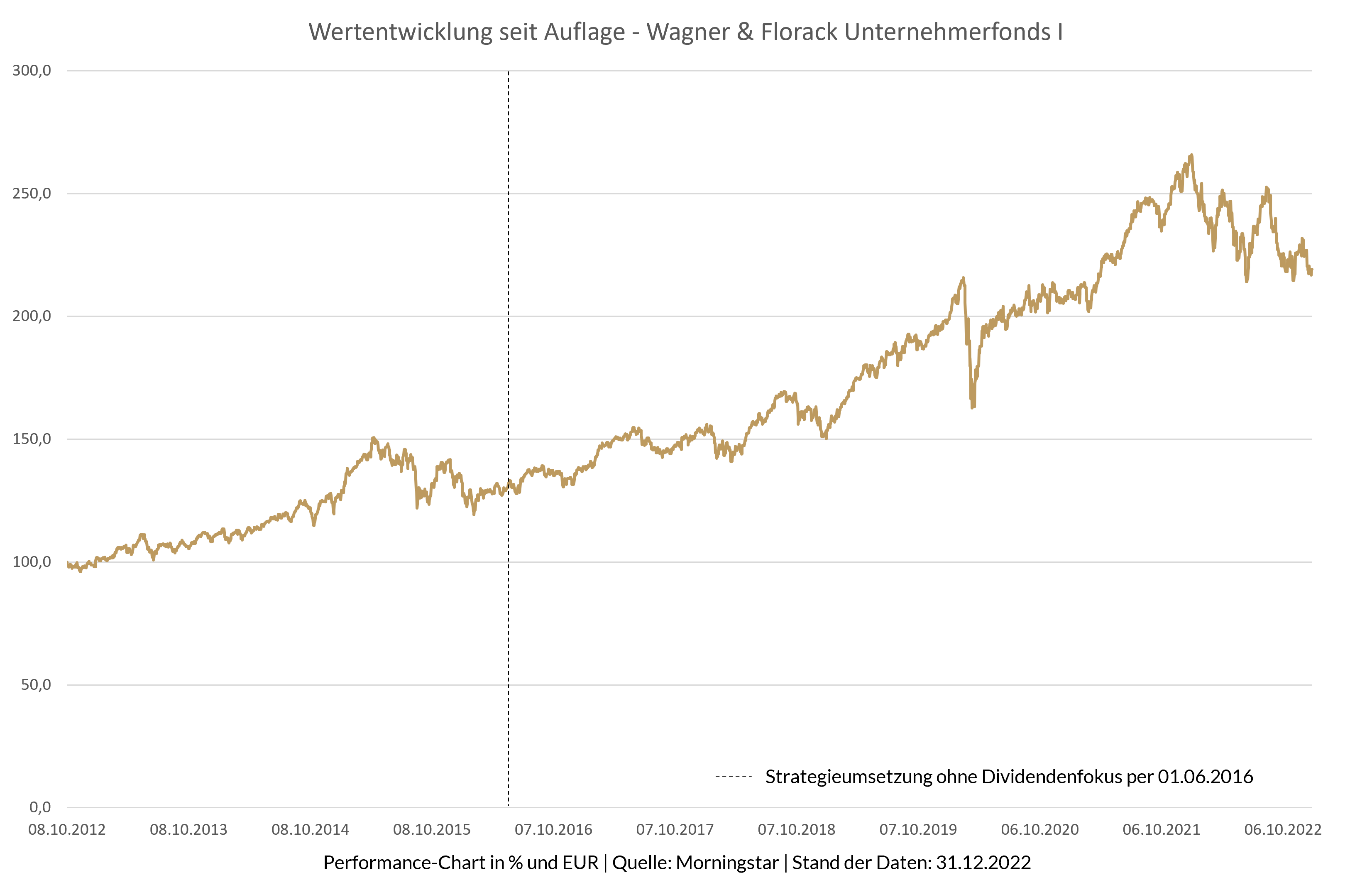

Als langfristig denkender Investor ist der Jahreswechsel eigentlich ein Non-Event; entscheidend ist die langfristige Betrachtung, sowohl die Vergangenheit als auch insbesondere die Zukunft betreffend. Dennoch verstehe ich die Aufmerksamkeit, die der Jahreswechsel mit sich bringt. Folgend daher die Performance des Wagner & Florack Unternehmerfonds und des Wagner & Florack Unternehmerfonds flex in 2022, bevor ich u.a. auf die operative Entwicklung unserer Portfoliofirmen eingehe:

1. Die Wertentwicklung des Unternehmerfonds und des Unternehmerfonds flex

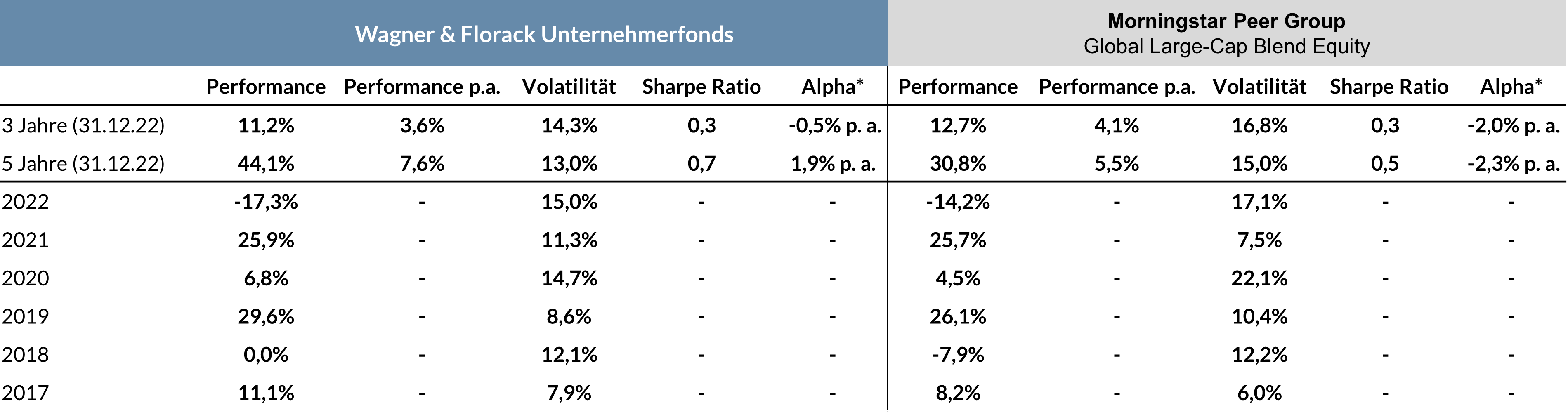

Die Wertentwicklung des Unternehmerfonds in 2022 beträgt -17,31% (I-Anteilsklasse). Das vergangene Jahr ist somit das erste volle Kalenderjahr seit Auflage des Fonds im Oktober 2012 (Umsetzung der aktuellen Investmentstrategie seit 06/2016) mit einer – und zwar leider nicht zu knappen – negativen Wertentwicklung, wenn man das Jahr 2018 mit einer Wertentwicklung von -0,01% nicht zählt.

Im abgelaufenen Jahr blieb der Unternehmerfonds hinter seiner Vergleichsgruppe zurück. Das ist zwar erfreulicherweise sehr ungewöhnlich, aber von Zeit zu Zeit unvermeidlich. Wir haben des Öfteren darauf hingewiesen, dass keine Investmentstrategie in jedem Berichtszeitraum und in jeder Art von Marktumfeld eine Outperformance erzielen kann. Grundlegend sei darauf hingewiesen, dass wir uns bewusst an keiner Vergleichsgruppe und an keinem Index orientieren, denn unseres Erachtens gibt es keinen Index, der sich zum Großteil aus Unternehmen zusammensetzt, die unseren Charakteristika der Qualität, langfristiger Investitionssicherheit und Renditeerwartung entspricht. Dennoch werde ich unter Punkt 2. auf die Underperformance eingehen. Eine auf Kalenderjahressicht moderat schlechtere Wertentwicklung als die Vergleichsgruppe oder als ein weltweiter Index zu erzielen, ist das eine, einen absoluten, spürbaren Wertrückgang zu verzeichnen, das andere. Das schmerzt und ärgert immer.

Gleichzeitig ist das schlechte Kapitalmarktjahr 2022 im längerfristigen Kontext zu sehen. So beträgt die kumulierte Wertentwicklung des Unternehmerfonds – Stand 31.12.2022 – auf Sicht von fünf Jahren 44,1% bzw. 7,6% p.a. bei vergleichsweise geringen Schwankungen, die sich als Ableitung des uns wichtigsten Punktes ergeben:

Oberste Priorität:

Substantielle Investitionssicherheit unter langfristigen Aspekten durch die Beteiligung an krisenresistenten Unternehmen.

Mit letztgenannten, längerfristigen Ergebnissen stehen wir nicht nur spürbar besser als die Vergleichsgruppe da, wir können damit auch, denke ich, langfristig zufrieden sein.

Zudem wissen wir als Langfristinvestoren vor allem grundsätzlich, dass ein schwaches Kapitalmarktjahr und gar schwache Jahre leider dazu gehören, wenn man langfristig (!) erfolgreich sein möchte. Temporäre Wertrückgänge widersprechen nicht der Tatsache, dass wir mit unserer Investmentphilosophie und -strategie das investierte Kapital real, also nach Inflation, gewahrt und gemehrt haben und wahren und mehren werden. Dazu später mehr.

Der Unternehmerfonds flex beendete das Jahr mit einem Minus von 13,41% (C-Anteilsklasse). In unserem mit ebenfalls langfristiger und unternehmerischer Sicht gemanagten Multi-Asset-Fonds investieren wir, anders als beim großen Bruder, nicht ausschließlich in Aktien von Qualitäts-Firmen, sondern auch in Gold und, sollten es die Marktgegebenheiten erlauben, auch in Anleihen höchster Qualität, aber lediglich als „Cash-Ersatz“. Die Aktienquote des „flex“ steuern wir taktisch „behutsam“ (Vorsicht vor „Timing“). Aber auch im Unternehmerfonds flex spiegelt sich unsere tiefe Überzeugung wider, dass die Beteiligung an „robusten Gewinnmaschinen“/Qualitäts-Aktien die langfristig beste Investitionsform ist, weshalb die Qualitäts-Aktienquote entsprechend hoch war und ist (aktuell ca. 75%). Der im Vergleich zum Unternehmerfonds geringere Wertrückgang in 2022 ist hauptsächlich auf die geringere Aktienquote, die unterjährig moderat geringer war als aktuell, und eine geringfügig andere Portfoliostruktur im Aktienbereich zurückzuführen. Trotz des (allgemein) schwachen Jahres 2022 beträgt die Performance des Unternehmerfonds flex seit Auflage (14.12.2020) +6,45% (Stand: 31.12.2022), womit der Unternehmerfonds flex etliche vergleichbare Flaggschifffonds hinter sich lässt, auch risikoadjustiert.

2. Die Treiber der Wertentwicklung

Nun könnte man es sich leicht machen und angesichts der in 2022 enttäuschenden Performance auf die multiplen Krisen verweisen. Sicherlich kamen selten so viele Krisen zusammen wie im letzten Jahr, in deren Sog sich an den Kapitalmärkten nahezu alle Anlageklassen verfingen.

So ist die Wertentwicklung des Unternehmerfonds im Kontext der sehr deutlichen Kursrückgänge an den internationalen Aktienmärkten zu sehen. Die Ursache hierfür liegt auf der Hand: der deutliche Anstieg der Inflation und die daraus resultierende Notwendigkeit, die Zinsen zu erhöhen und eine Rezession zu riskieren.

Treiber im Speziellen:

Belastend oder zumindest nicht fördernd für die Fonds-Performances waren folgende Faktoren:

Keine Energie- und Rohstoffunternehmen im Portfolio – Investition statt Spekulation

Der Energie-Sektor war, nach vielen schlechten Jahren, der einzige Aktien-Sektor mit deutlichen Kurszuwächsen. So legte „MSCI World Energy“, in Euro gerechnet, um rund +55% zu. Wären wir in den Unternehmerfonds also nur mit einem Teil des Portfolios, wie es die Vergleichsgruppe oder die weltweiten Indizes dauerhaft sind, in z. B. Ölunternehmen investiert gewesen, wäre die Performance der Unternehmerfonds entsprechend besser ausgefallen. So beträgt z. B. die Gewichtung von Energie-Aktien im MSCI World-Index per Ende des Jahres knapp 6% und von Rohstoffaktien gut 4%. Wäre, hätte …

Dennoch: Wir halten konsequent an unseren Investment-Prinzipien fest. Dazu zählen u.a., nicht in kapitalintensive und darüber hinaus zyklische Unternehmen zu investieren. Beides trifft jedoch auf Energie- und Rohstoffunternehmen zu. Zumal ein weiteres Prinzip von uns ist, nicht zu spekulieren, sondern zu investieren. Auch wenn der zurückliegende Kursanstieg von Energiefirmen meines Erachtens ein Stück weit antizipierbar war, so stellt die Beteiligung an derartigen Firmen für uns eine Spekulation dar, die man zudem dann auch noch richtig „timen“ muss. Warum Spekulation? Ich darf hierzu auf unseren Standpunkt aus unserem April-Investorenbrief verweisen.

Wenn das Auslassen von risikoreichen Investments zu einer temporären Underperformance führt, so nehmen wir das in Kauf. Und das werden wir auch zukünftig immer so handhaben, konsequent. Es bleibt dabei: Substanzielle Investitionssicherheit unter langfristigen Aspekten hat höchste Priorität. Daher investieren wir immer und nur in Firmen höchster Qualität. Damit lässt sich auf Dauer – bei langfristig sehr geringen Risiken – mehr Geld verdienen als mit spekulativen „Anlagen“, die ein hohes Risiko mit sich bringen.

Wagner & Florack-Definition von Qualitäts-Unternehmen:

Firmen, die konsistent hohe Kapitalverzinsungen erwirtschaften, vor allem auch in Rezessionen. Dafür müssen erstens beständig hohe Unternehmensgewinne erwirtschaftet werden, zweitens müssen die Unternehmen über ein kapitalleichtes Geschäftsmodell verfügen.

Gegen- und Rückenwind: Fremdwährungen – die zwei Seiten der Medaille

Wie immer hat die Medaille zwei Seiten. Auf der einen Seite belasteten die gegenüber dem schwachen Euro starken Währungen wie etwa der US-Dollar oder der Schweizer Franken das Umsatzwachstum und die Margen vieler unserer Portfoliofirmen und bremsten so auch die (robuste) Gewinnentwicklung und somit die Unternehmenswertsteigerung bzw. Aktienkursentwicklung ein.

Auf der anderen Seite: Da sich der Großteil unserer Firmen außerhalb des Euro-Raumes befindet, erhielten wir aufgrund des schwachen Euros auf Portfolioebene einen positiven Performance-Beitrag in Höhe von ca. 2,26%.

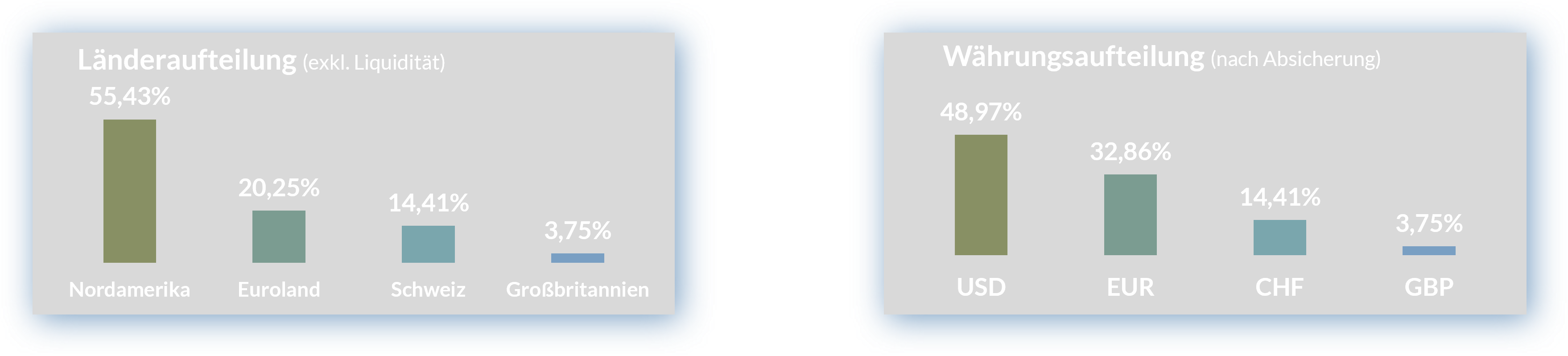

Zur relativen Wertentwicklung, also die Unternehmerfonds-Wertentwicklung im Vergleich zur Vergleichsgruppe und zu weltweiten Aktienindizes, sei erwähnt, dass wir mit 55,43% per 31.12.2022 zwar einen hohen Anteil an US-amerikanischen Firmen im Portfolio haben, der weltweite Aktienindex MSCI World hingegen rund 68%, was angesichts des starken US-Dollars, bzw. wegen des vielmehr schwachen Euros, einen Teil der moderaten Underperformance erklärt.

Wie weiter oben beschrieben, orientieren wir uns nicht an Indizes: Dem Umstand, dass wir auf der einen Seite mit einem – absolut gesehen – recht hohen Anteil des Portfolios in US-amerikanischen Firmen investiert sind, und auf der anderen Seite es mit in Euro denkenden Investoren zu tun haben, hat uns dazu veranlasst, einen kleinen Teil des Anteils an US-Unternehmensbeteiligungen gegen Wechselkursänderungen des US-Dollars abzusichern. Statt in Firmen zweiter Wahl zu investieren, welche in Euroland domiziliert sind, bevorzugen wir es, in Firmen erster Wahl zu investieren und dabei das kurzfristige Wechselkursänderungsrisiko rollierend, geringfügig abzusichern. Die ohnehin schon sehr überschaubare Absicherungsquote haben wir im Laufe des vergangenen Jahres reduziert. Die Absicherung werden wir dann gänzlich auflösen, so unsere Gewichtung an Portfoliofirmen, die nicht in US-Dollar denominiert sind, geringfügig steigen sollte. Wichtig ist mir im Zusammenhang mit Währungen und der oben aufgeführten Länderallokation folgendes festzuhalten:

Wir denken weder in Sektoren, noch in Ländern, noch lassen wir unsere Meinung zu Währungsentwicklungen in unsere Investitionsentscheidungen einfließen. Denn auf der Suche nach den weltweit besten Investments entscheidet alleinig die Qualität, nicht der Sektor oder das Land, aus dem das Unternehmen kommt.

Unser Portfolio, bestehend zu 100% aus:

Unternehmen mit hohen Burggräben um das robuste Geschäftsmodell herum, mit niedrigem Kapitalbedarf und beständig hohen Margen aufgrund hoher Skaleneffekte und hoher Preissetzungsmacht sowie einer hohen Bilanzqualität.

Vermeintliche Zinsreagibilität unserer Technologiefirmen / Ein Trugschluss

Die lange Phase des billigen Geldes hat in vielen Bereichen zu Sorglosigkeit und Fehlallokationen geführt. Der erfolgte Zinsanstieg führte zu teils deutlichen Kursrückgängen nahezu aller Anlageklassen; bei zu hoch bewerteten Staats- und Unternehmensanleihen, bei Kryptowährungen, aber auch bei Immobilien. Und natürlich führte der Zinsanstieg auch zu Kursrückgängen bei Aktien, besonders bei Technologieaktien. So verzeichnete der Index für US-amerikanische Technologieaktien, Nasdaq 100, einen Kursrückgang von knapp 30% in Euro. Insbesondere die Kurse stark gehypter Firmen mit vermeintlich „spannenden“ Geschäftsmodellen, die aber meist stark defizitär und den Beweis bisher schuldig geblieben sind, dass ihre Geschäftsmodelle nachhaltig tragen, sind dramatisch eingebrochen. Zu Recht.

Das Narrativ in diesem Zusammenhang lautet jedoch, alle Technologie- und Wachstumsfirmen seien zinsreagibel. Dabei handelt es sich um ein Börsendogma, das wir zur Kenntnis nehmen und temporär akzeptieren müssen, das aber auch wieder verschwinden wird. Die Gründe:

Richtig ist, dass allen voran „Hoffnungsfirmen“, deren erwartete Cashflows in ferner Zukunft liegen, bei gestiegenen und steigenden Zinsen leiden. Gewinne von heute sind mehr wert als Gewinne, die — wenn überhaupt — erst in vielen Jahren anfallen. Da man das Geld während der Wartezeit ja auch anderweitig anlegen könnte, ergibt es Sinn, diese zukünftigen Zahlungsströme abzuzinsen. Wenn der Zinssatz für ein solches Diskontierungsmodell steigt, vermindert das den Wert zukünftiger Gewinne und Cashflows erheblich. Und damit eben auch die Bewertung von Unternehmen. Insbesondere von Firmen, die zwar vermeintlich spannende Storys, mitunter charismatische CEO´s besitzen und riesige Marktkapitalisierungen aufweisen bzw. aufwiesen, die aber in vielen Fällen nicht nur geringe Umsätze, sondern auch geringe Gewinne oder vielmehr Verluste erzielen. Und diese Art von Unternehmen gibt es in großer Zahl. Für die Technologiefirmen unseres Portfolios gilt das nicht. Im Gegenteil. Wir sind im Technologiesektor nur in Ausnahmefirmen investiert, die bereits jetzt bzw. schon seit langem extrem hohe und verlässliche Free Cash Flows erzielen und deren Produkte und Dienstleistungen von Verbrauchern und Unternehmen stabil nachgefragt werden. Die Margen dieser Firmen sind dauerhaft hoch, auch in der Rezession, weshalb sie auch über alle Konjunkturzyklen hinweg sehr gut verdienen. Auch vor dem Kursrutsch des allgemeinen Aktienmarktes und – im Speziellen – des Kursrutsches im Technologiesektor waren unsere Technologiefirmen grosso modo – aus kaufmännisch, unternehmerisch sinnvoller Perspektive – nicht zu teuer, sondern fair bewertet.

Wer, wie im Falle unserer Tech-Firmen, alle vier oder fünf Jahre den Free Cash Flow verdoppelt, muss bei der Discounted-Cash-Flow-Betrachtung – im Gegensatz zu „Hoffnungsfirmen“ – keine Sorge vor einem höheren risikofreien Zins haben. Die Veränderungen beim Fair Value als Folge von Zinserhöhungen fallen bei unseren Firmen kaum ins Gewicht! Auch aktuell sind die Bewertungsunterschiede zwischen unseren Tech-Firmen und „schwachen“, fragilen Technologiefirmen eklatant, was man eingedenk halten sollte, wenn man den gesamten Technologiesektor in einen Topf wirft. Zumal es zu bedenken gilt, dass hoch verschuldete Unternehmen, deren Finanzierungskosten sich bei steigenden Zinsen erhöhen, vor erhebliche Probleme gestellt werden. Unsere Portfoliofirmen hingegen sind entweder gering verschuldet oder weisen gar Netto-Cash- Positionen aus.

3. Die Performance und operative Entwicklung unserer Portfoliounternehmen

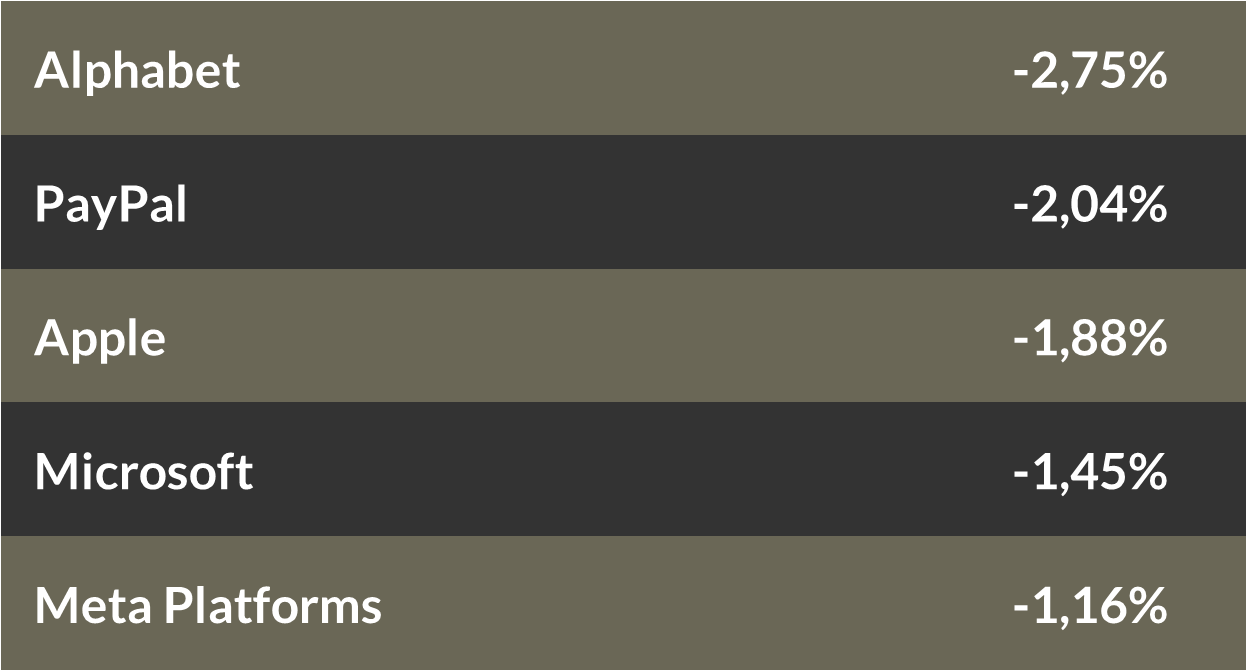

Es verwundert daher nicht, dass unsere Technologiefirmen, die 2021 am meisten zur Jahresperformance des Unternehmerfonds von +25,9% beitrugen, in 2022 am meisten die Fondsperformance belastet haben:

Performancebeitrag in EUR; Quelle: KVG

Neben der sich durch die gestiegenen Zinssätze ergebenden Bewertungsthematik sehen sich viele Technologiefirmen auch mit einigem fundamentalen Gegenwind konfrontiert. Die Konjunktur schwächt sich ab, Konsumenten und Firmen sparen. Die zurückliegenden Quartale haben bereits gezeigt, dass etwa etliche Anbieter von Cloud-Diensten weniger absetzen, ebenso sparen viele Firmen bei der Online-Werbung mit entsprechend negativen Auswirkungen auf derartige Unternehmen / Anbieter. Zwar verlangsamt sich mitunter auch das Wachstum unserer Technologieunternehmen etwas, aber das Wachstum unserer Technologiefirmen ist immer noch hoch und die Gewinne steigen sogar weiter, teils weiterhin sehr deutlich, an. Der Grund: Die Überlegenheit der Produkte:

Microsoft etwa, die eine unserer großen Portfoliobeteiligungen ist, weshalb die Aktie in 2022 mit einem Wertrückgang von ca. 24% in Euro auch zu den größten negativen Performancetreibern im Unternehmerfonds zählt (-1,4%), besitzt diese Überlegenheit z. B. bei den Cloud-Diensten (Microsoft Azure). Firmen weltweit sparen, aber nicht an Produkten und Dienstleistungen von Microsoft. Schwäche im Geschäft ist nicht zu entdecken, vielmehr lieferte Microsoft das ganze Jahr über hinweg beeindruckende Zahlen, zuletzt auch zum ersten Quartal des neuen Geschäftsjahres. Das organische Umsatzwachstum beträgt hier +16% und die Free Cash Flow-Marge ist mit 33,7% gewohnt sehr hoch, trotz des starken US-Dollar-Gegenwindes (-5%). Trotzdem zeigen sich die Analysten von der Prognose, dass Microsoft Azure im nächsten Quartal „nur“ um 35% (!) wachsen werde, enttäuscht, denn erwartet wurden 39%. Es liegt die übliche Manier vor: Das „Stöckchen“ wird immer ein wenig höher gelegt, bis selbst das beste Unternehmen nicht mehr darüber springen kann. Alsbald werden seitens der Analysten die Erwartungen heruntergeschraubt und die entsprechende Firma „überrascht“ wieder positiv. Microsoft gehört zu der Handvoll Firmen unseres Portfolios, die etwa alle vier oder fünf Jahre ihren – ohnehin schon extrem hohen – Free Cash Flow verdoppeln. Die Verzinsung des eingesetzten Kapitals ist dabei ebenfalls verlässlich herausragend. Denn Microsoft wird umsichtig geführt, bedient weltmarktführend und innovativ strukturelle Wachstumstrends, erzielt dabei extrem hohe Skaleneffekte und verdient deshalb trotz (oder wegen) hoher F&E-Aufwendungen extrem viel Geld. Das hohe und schnell wachsende freie Cash setzt die Firma in die Eroberung neuer schnell wachsender Märkte ein, in denen sie ebenfalls immer mehr freies Cash produzieren, welches sie wiederum in die Eroberung schnell wachsender Märkte investieren … etc.

Alphabet / Google: Hohe Resilienz, enormes Potential, günstig bewertet

Selbiges gilt auch für eine unserer größten Unternehmensbeteiligungen, Alphabet / Google: Natürlich, bei wirtschaftlicher Unsicherheit binden Firmen Stacheldraht um das Portemonnaie, es wird auch weniger Geld für Werbung ausgegeben. Das bekamen und bekommen Firmen wie Snap, Twitter, Pinterest und auch Meta zu spüren. Aber die letzte Werbeausgabe, die werbetreibende Firmen streichen, ist: Google-Werbung. Denn Google hat die mit Abstand weltweit besten und effizientesten Werbekanäle mit Search, YouTube, Maps, Shopping etc.. Mit ihrer künstlichen Intelligenz (AI) nimmt das Tempo der Optimierung der Algorithmen im Kerngeschäft bei Search, Maps und Shopping immer mehr zu, was Werbetreibenden immer treffsicherere und bessere Ergebnisse (sprich: Umsätze) bringt, obgleich Google keine persönlichen/individuellen Daten mehr benötigt, da die AI-gestützten Algorithmen von Google mittlerweile treffsicher clustern. -Echte Wettbewerbsüberlegenheit.

Etliche Analysten zeigten sich angesichts der letzten Quartalsergebnisse von Alphabet enttäuscht, denn das organische Umsatzwachstum (oW) von 11% war im letzten Quartal niedriger als zuletzt mit meist 19% bis 23%. Allerdings muss man berücksichtigen, dass die Vergleichsbasis mit +39% oW sehr hoch ist. Somit sind 54,3% Umsatzwachstum nicht schlecht, sondern vielmehr beeindruckend. Trotz 5%-Gegenwindes aus dem starken US-Dollar hat Alphabet / Google mit einer Free Cash Flow-Marge von 24,7% im letzten Quartal gewohnt stark verdient. Ein kleineres Problem hat Google aktuell mit YouTube, dessen organisches Umsatzwachstum im abgelaufenen Quartal lediglich +3% beträgt, da laut COO Schindler – nicht überraschend – aktuell weniger Werbung für Immobilien- und Konsumentenkredite, für Versicherungen und Krypto-Investments usw. gebucht wird. Der extrem hohe und auch in der Regel extrem schnell wachsende Cash Flow aus dem Werbegeschäft erlaubt es Alphabet, wirklich langfristig in neue Geschäftsfelder zu investieren. Alphabet betont seit zwei Jahrzehnten, man investiere „for the long term“. Diese langfristige Denkweise hat sich z. B. bei YouTube ausgezahlt. So war YouTube erst rund elf Jahre nach dem Kauf durch Google erstmals profitabel, mittlerweile ist YouTube grundsätzlich eine Mega-Cash-Cow. In das Cloud-Geschäft investiert Alphabet seit mittlerweile rund fünf Jahren, bei den meisten „other bets“ wie Waymo (autonomes Fahren) seit über zehn Jahren. Dennoch finden wir es gut und richtig, dass Alphabet bei den aktuell noch deutlich defizitären „other bets“ hinsichtlich der Kosten nun den Rotstift ansetzt. So baut etwa die Google-Tochter Verily (Life Sciences /Biowissenschaften) 15% ihrer Belegschaft ab und werde zukünftig weniger Initiativen mit mehr Ressourcen vorantreiben, so Stephen Gillett, CEO von Verily.

Auch wenn sich das Wachstum aufgrund der nachlassenden Konjunktur etwas verlangsamen mag, was aber nur temporär ist: Alphabet / Google ist sehr resilient, verdient weiterhin stark und ist so günstig bewertet wie sehr selten: Der Enterprise Value beträgt aktuell nur das rund 16fache des Free Cash Flows. Eine – unter langfristigen Aspekten betrachtet – unseres Erachtens große Chance für eine derartige Firma, die zudem, wir haben es inzwischen schon oft betont, erst am Anfang eines noch viel größeren Wachstumspfades steht.

Beispiele für das enorme Wachstumspotential der “Tech-Ausnahme-Firmen“:

Microsoft Azure ist ein Beispiel für diese Aussage, die Google Cloud Platform (GCP) nur ein weiteres: Es ist beeindruckend, was Alphabet mit seiner überlegenen Artificial Intelligence-Platform alles macht bzw. wozu Alphabet hiermit in der Lage ist. GCP hilft beispielsweise Consumer Staples und Retailern, Verkaufspreise zu optimieren und Ausliefermengen in den Vertriebskanälen besser zu steuern, um ein Überangebot oder mangelndes Angebot zu vermeiden. GCP steuert Lieferketten effizienter als es die Firmenkunden selbst können. GCP verbessert etwa das Risikomanagement des Kreditbuchs bei Banken, GCP optimiert die working capital-Planung von Unternehmen, GCP macht die Produktentwicklung bei Industrieunternehmen effizienter… Und die Google Cloud Platform beschleunigt die Medikamentenentwicklung von Biotech-/Pharmafirmen. So gewinnt Google aktuell reihenweise neue Pharma- und Biotechunternehmen, zuletzt Bayer, die mit der AI-gestützten GCP, die auch auf DeepMind, den Quanten-Computer von Google zurückgreift, schneller neue Medikamente und Impfstoffe entwickeln wollen.

Apple – DER “Mega-Cash-Compounder“

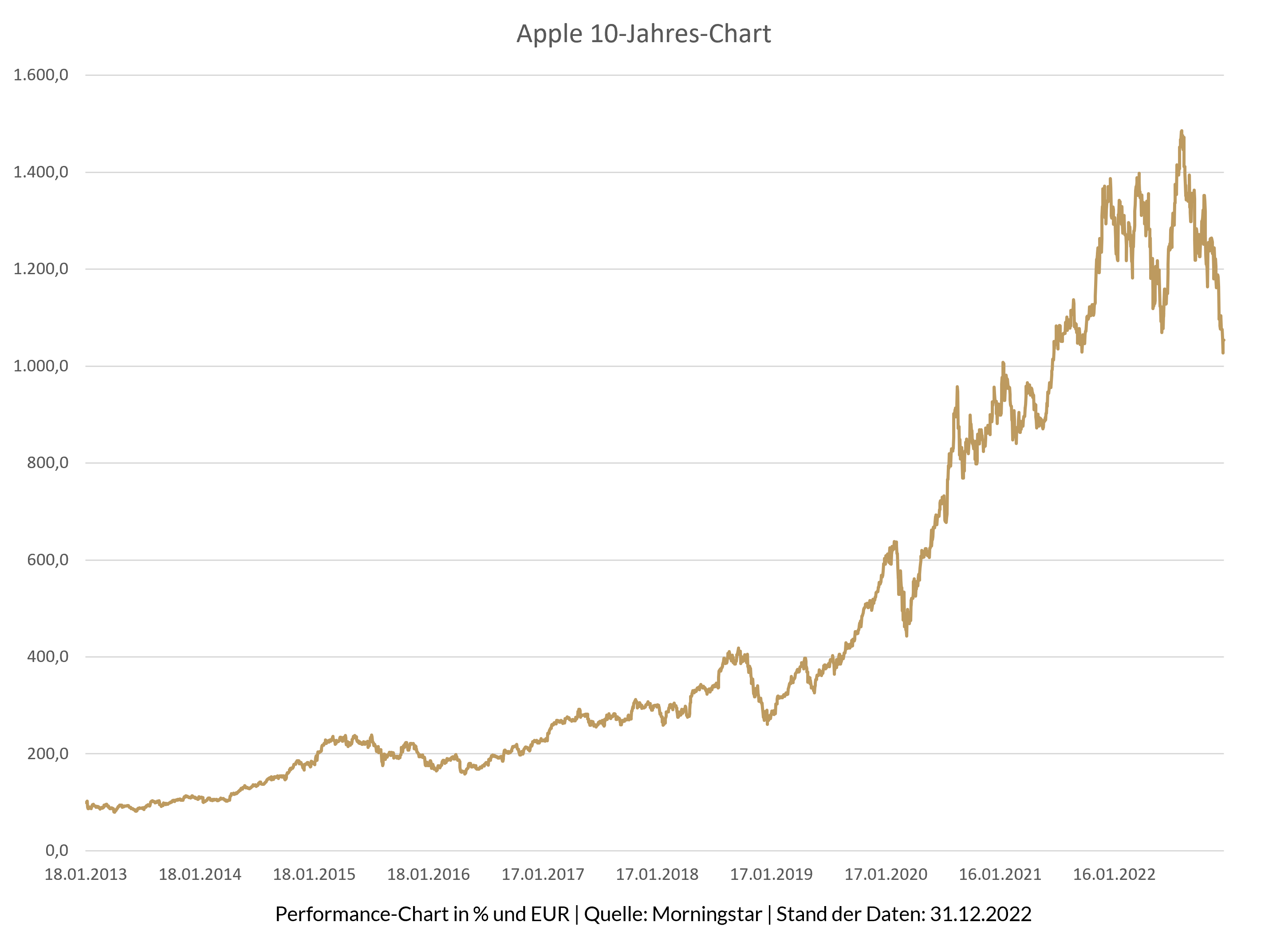

Apple, ebenfalls eine Portfoliofirma mit einer der höchsten Gewichtungen und einem der höchsten negativen Performancebeiträgen, trotzte in 2022 den Befürchtungen etlicher Analysten, wegen der hohen Inflationsraten werde es zu einer deutlichen Kaufzurückhaltung bei Apple-Produkten kommen. Auf das gesamte Geschäftsjahr bezogen konnte Apple mit volumenbedingten Skaleneffekten und stetig steigendem Produktmix die Rohmarge, die operative Marge und schließlich auch die Free Cash-Flow-Marge steigern – und zwar alles auf Rekordniveaus. Der echte Unternehmensgewinn, Free Cash Flow, beträgt im Geschäftsjahr 2021/2022 rund 111 Mrd. US-Dollar und hat sich innerhalb von drei Jahren fast verdoppelt. Damit verdient Apple übrigens fast drei Mal so viel wie alle DAX 40-Unternehmen zusammen. Hinzu kommt: Eine interne Verzinsung des eingesetzten Kapitals (RoCe) von über 200% findet man auf dem weltweiten Kurszettel fast gar nicht.

Ausnahme-Unternehmen wie Alphabet, Apple, Microsoft und Visa, aber auch z. B. Adobe, stehen erst am Anfang eines noch höheren und noch profitableren Wachstumspfades, da ein hoher Cash Flow einen zukünftig noch höheren Cash Flow produziert, weil man mehr Möglichkeiten und eine größere Power hat, immer Neues zu entwickeln und immer mehr Märkte für sich zu gewinnen. „Cash produziert mehr Cash“. Und wegen der sehr hohen Skaleneffekte wird das ‚Mehr‘ exponentiell größer.

Starke Kursrücksetzer derartiger Firmen in einer Baisse wie jetzt, in Kombination mit der Tatsache, dass diese Firmen aus der Brille eines Langfristinvestors günstig, oder aber wie im Falle von Alphabet sehr günstig bewertet sind, sollte man als langfristige Chance begreifen, was wir in Form mehrerer Nachkäufe in kleinen „Portionen“ getan haben.

Meta und PayPal – „Absolute” Performance-Enttäuschungen

Meta und PayPal waren mit Kursrückgängen von um die 60% in Euro gerechnet in 2022 die mit Abstand schwächsten Aktien. Beide Unternehmen haben wir angesichts der Kursrückgänge in ihren Gewichtungen verwässern lassen, anders als z. B. bei Alphabet, Apple, Microsoft oder Adobe. Meta und PayPal hatten wir seit jeher und so auch im vergangenen Jahr vergleichsweise gering gewichtet. So betrug die Gewichtung von Meta zum Jahresbeginn 2022 vergleichsweise geringe 1,3% und zum 31.12.2022 0,9%, PayPal hatten wir Anfang des letzten Jahres mit 2,7% und mit 1,8% zum Jahresende 2022 gewichtet. Zum Vergleich: die durchschnittliche Gewichtung unserer zehn größten Portfoliounternehmen beträgt per 31.12.2022 5,9%.

Neben den allgemein starken Kursrückgängen kamen bei Meta und PayPal noch Sonderfaktoren hinzu, weshalb die Kursrückgänge beider Firmen besonders hoch und die negativen Performancebeiträge, trotz vergleichsweise geringer Gewichtungen, ebenfalls hoch waren. Meta hat seine weithin bekannten Probleme mit den Regulierungs- und Wettbewerbsbehörden, vor allem aber nach wie vor die Privacy Probleme mit Apple, während Alphabet diese bei YouTube inzwischen gelöst hat. Während Google für Werbetreibende, wie oben beschrieben, trotz Sparmaßnahmen eine unverzichtbare Plattform ist, ist das bei Meta in diesem Maße nicht der Fall. Der Rückstand zu Alphabet ist jetzt schon bei der Top-Line spürbar mit einem organischen Umsatzwachstum von nur +2% im dritten Quartal (Alphabet +11%). So aussichtsreich das Metaverse ist, Zuckerberg und Meta sollten sich wieder mehr um das Kerngeschäft kümmern und zudem die Ausgaben für das Metaverse kürzen! Dass dies bei Neueinstellungen und in der Vergangenheit viel zu üppigen Gehältern bereits geschehen ist, ist begrüßenswert. Sodann hätten wir es mit einem Unternehmen zu tun, das eine führende Kommunikationsplattform besitzt, bei der digitalen Werbung mit führend ist und welches dann zudem sehr günstig bewertet ist. Wir werden die Entwicklung im Metaverse und im Kerngeschäft beobachten und unsere Beteiligung, so sich das Unternehmen nicht wieder mehr auf das Kerngeschäft fokussiert, abstoßen. Im Unternehmerfonds flex waren und sind wir nicht in Meta investiert. Bei PayPal kann man einige zu bemängelnde Punkte erwähnen, z. B. Aktienrückkäufe, Aktienoptionen u.a., aber dennoch haben wir es bei PayPal mit einer Firma zu tun, die eine führende Position im Online-Zahlungsverkehr eingenommen hat und damit einen langfristigen Wachstumstrend bedient. Und das gut. PayPals Umsatz wächst zweistellig, die Free Cash Flow-Marge liegt um / über 20% (zuletzt knapp 28%) und das Unternehmen ist (dafür) günstig bewertet. Trotz des ordentlichen organischen Umsatzwachstums und der enorm gestiegenen Profitabilität scheint die Aktie im Markt in Ungnade gefallen zu sein. Das ist u.a. der Grund, warum wir den Kursverfall nicht zu beherzten Nachkäufen bzw. zum Rebalancieren unserer Beteiligung genutzt haben (bei z. B. Google, Microsoft, Apple und Adobe hingegen schon).

Es gab aber auch Aktien von Portfoliofirmen, die das vergangene Jahr mit einem Kursplus abgeschlossen haben, wenn auch nur wenige. Folgende Unternehmen trugen am meisten zur Unternehmerfonds-Performance bei:

Performancebeitrag in EUR; Quelle: KVG

Mit einer Jahresperformance von +19%, und einem Performancebeitrag von gut 0,7%, ist Beiersdorf mit Abstand der beste Performer im Jahr 2022. Das komplette Jahr 2022 überzeugte das Unternehmen mit seinem robusten Geschäft, dynamischem Umsatzwachstum und einer sehr ordentlichen operativen Marge, trotz weiterhin hoher Rohstoff- und Transportkosten. Erfreulich ist zudem besonders, dass das Effizienz- und Wachstumsprogramm des Konzerns zunehmend beschleunigt seine Wirkung entfaltet. Kleinere Portfoliobeteiligungen wie Johnson & Johnson (+10% in EUR) oder Mastercard (+3% in EUR) wirkten sich ebenfalls positiv auf die Performance aus. Es sind überwiegend, wie nicht anders zu erwarten war, unsere wettbewerbsüberlegenen Consumer Staples, wie Colgate-Palmolive oder Procter & Gamble, die positiv zur Performance beigetragen haben oder deren Kurse sich im Vergleich zur allgemeinen Aktienmarktentwicklung und im Vergleich zu den Underperformern des Portfolios relativ stabil zeigten. Ihre Unternehmenswerte legen selten spektakulär, dafür recht zuverlässig zu. Auch z. B. die Aktienkurse von Danaher und Hermès entwickelten sich besser als der Portfoliodurchschnitt. Hermès lieferte uns, trotz negativer Jahresperformance der Aktie von –6%, einen kleinen positiven Performancebeitrag, da wir das Unternehmen unterjährig temporär in seiner Gewichtung reduziert hatten, um Hermès dann zu einem späteren Zeitpunkt wieder höher zu gewichten. Beide Firmen, Danaher und Hermès, legten aber vor allem ein operativ fulminantes Jahr hin. VISA verzeichnete mit einer Jahresperformance der Aktie von +2% in EUR einen vergleichsweise positiven Performance-Beitrag. Das Unternehmen erzielte ein Rekord-Umsatzwachstum und eine Rekord-Free-Cash-Flow-Marge, was der „Markt“ goutierte. Visa ist und bleibt Weltmarktführer im säkularen Trend des bargeldlosen Bezahlens, auch durch die neuen Geschäftsfelder von B2B-Überweisungen bis Online-/Mobil-Bezahlung. Visa bleibt damit auch weiterhin für uns ein Top-Investment.

4. Themen in 2022 und 2023 / Rückblick und Ausblick

Gründe für die hohe Inflation / Rauer Gegenwind für Unternehmen und Verbraucher

Rauer Gegenwind blies den Unternehmen in 2022 entgegen, insbesondere allen Firmen, die physische Güter herstellen. Die von uns in unseren Investorenbriefen mehrfach thematisierten Nachwirkungen insbesondere der Pandemie, aber auch die Auswirkungen des Ukraine-Krieges, nämlich die zu geringen Produktionskapazitäten, die Lockdowns, z. B. in China, die massiven Lieferkettenprobleme und die stark – auch kriegsbedingt – gestiegenen Energiepreise führten bei den Unternehmen zu deutlich gestiegenen Inputkosten; einer hohen Inputkosteninflation. Die beschränkte Verfügbarkeit von Vorprodukten, weshalb teils deutlich weniger Produkte im Verkaufsregal stehen als verkauft werden konnten, stellte eine empfindliche Absatzbremse für viele Unternehmen dar. Firmen setzen daher höhere Produktpreise durch, die sie zum Schutz der Margen auch wegen der höheren Bezugskosten von Vorprodukten benötigen. Die Folge: Höhere Inflationsraten.

Notenbanken sagen der Inflation den Kampf an: Die Folgen

Dass die Notenbanken, allen voran die US-amerikanische Notenbank FED, den hohen Inflationsraten den Kampf angesagt haben, ist notwendig. Das eigentliche Problem, die Angebotsknappheit, können die Zentralbanken zwar nicht beheben, da sie das physische Güterangebot nicht erhöhen können. Aber sie können mit Hilfe höherer Zinsen und der Bilanzkürzung, was wie Zinserhöhungen wirkt, weil dem Wirtschaftskreislauf Liquidität entzogen wird, die Kreditnachfrage senken. Dies führt zu einer geringeren Nachfrage nach physischen Gütern und nimmt so Druck vom „Inflationskessel“. Dabei wird bewusst nicht nur eine Abschwächung des Wirtschaftswachstums in Kauf genommen (bzw. ist es so intendiert), sondern auch eine mögliche Rezession.

Die Reaktion der Notenbanken ist zuerst einmal schmerzhaft, insbesondere für viele Volkswirtschaften und für hochverschuldete und zugleich chronisch margenschwache Firmen, die wieder zu größeren Produktivitätsfortschritten und einer höheren Effizienz gezwungen werden. Verlorengegangene Glaubwürdigkeit musste und muss aber zurückgewonnen werden: Es ist notwendig, dass die Zentralbanken ihre monetäre Unterstützung zurückfahren und die hohe, überschüssige Geldmenge abbauen. Denn diese hat zu einer Schuldenorgie bei Staaten, Banken und Unternehmen geführt. Die Exzesse der Vergangenheit werden nicht nur bei den hohen Staats- und Unternehmensverschuldungen ersichtlich, sondern z. B. auch bei den viel zu hohen Bewertungen vieler Anlageklassen, die nun teilweise abgebaut wurden. Allen voran bei Staats- und Unternehmensanleihen, bei Kryptowährungen, aber auch bei Immobilien, ebenso bei vielen Aktien. Den Zentralbanken kommt bei ihrem Vorgehen eine große Verantwortung zu: Einerseits hat man der Inflation ernsthaft den Kampf angesagt und will das Vertrauen zurückgewinnen, andererseits möchten die Zentralbanken bei ihren Zinserhöhungen bzw. bei der Reduzierung der Geldmenge nicht allzu brachial vorgehen, denn ansonsten würde man eine zu starke Senkung des Güterangebots bewirken und die Nachfrage zu sehr abwürgen. Dies wird im Zweifel von den Zentralbanken in Kauf genommen, aber auch nur bis zu einem gewissen Punkt. Außer Acht lassen darf man zudem die hohen Staatsverschuldungen nicht, die wie ein Damokles-Schwert über den Zentralbanken hängen und somit eine natürliche Grenze für (zu starke) Zinserhöhungen darstellen, ohne zu wissen, wo diese Grenze in Prozenten liegen wird. Aufgrund der sich zunehmend entspannenden Lieferkettenproblematik und der sich abkühlenden Konjunktur haben wir den Höhepunkt der Inflationsraten vermutlich bereits gesehen. Aber sowohl die Entwicklung des Lieferkettenstresses, die Entwicklung des Krieges bzw. dessen Auswirkungen ebenso als auch das mögliche Einsetzen anderer Inflationsquellen / Parameter (z. B. staatlich induzierte Gründe (MwSt.-Erhöhung, CO2-Abgaben), Lohn-/Preisspirale, Geldumlaufgeschwindigkeit, Entwicklung des Arbeitsmarktes) bleibt abzuwarten. Davon wird auch die weitere Zinspolitik abhängen. Mit auf längere Zeit erhöhten Inflationsraten muss gerechnet werden, auch wegen des erwähnten Dilemmas der Notenbanken.

Was bedeutet das für unsere Unternehmen und für uns als Miteigentümer?

Natürlich stellten die gestiegenen Inputkosten, die hohe Inputkosteninflation auch für unsere Portfoliounternehmen, die physisch etwas herstellen, ein Problem und die beschränkte Verfügbarkeit von Vorprodukten eine empfindliche Absatzbremse dar. Auch der im Vergleich zum Euro starke US-Dollar oder etwa der starke Schweizer Franken haben etlichen US-Portfoliounternehmen bzw. Schweizer Portfoliofirmen Umsatz und auch Margen gekostet.

Dennoch, und auch wenn die Entwicklung der Aktienkurse etwas anderes suggerieren mögen: Unsere Portfoliounternehmen wachsen grosso modo trotz extrem schwieriger Rahmenbedingungen stark, verdienen weiterhin sehr gut und erhöhen sogar in vielen Fällen ihre Prognosen. Das gilt eben auch für unsere Portfoliofirmen aus dem Bereich der nicht-zyklischen Konsumgüter (Consumer Staples). Haupttreiber war hier das robuste Geschäft mit Premiummarken, das noch schneller gewachsen ist und wächst als das Geschäft mit Discounter-Ware, da die von unseren Firmen angebotenen Premiumprodukte nicht nur nützlich, sondern auch attraktiv sind, weshalb deutliche Preiserhöhungen von den Konsumenten akzeptiert wurden und werden. In diesem Zusammenhang haben wir des Öfteren auf unsere größte Portfoliobeteiligung in beiden Unternehmerfonds hingewiesen: Procter & Gamble. Das Unternehmen dominiert seinen Markt und dokumentiert stetig die Überlegenheit der Unternehmensstrategie, hochwertige, nützliche Produkte des täglichen Bedarfs zu liefern mit einer zielgerichteten Markenkommunikation.

Der Fokus auf ein konzentriertes Portfolio weltmarktführender Marken, die einen niedrigen Kapitaleinsatz erfordern, hohe Preissetzungsmacht haben und hohe Skaleneffekte erzielen, zahlt sich gerade jetzt im inflationären Kostenumfeld aus. Denn obgleich „unsere“ Hersteller physischer Güter, nicht nur Procter & Gamble, sondern auch als weitere Beispiele Nestlé, L’Oréal, Colgate-Palmolive oder etwa Lindt & Sprüngli, sich seit rund zweieinhalb Jahren in einem heftigen Sturm befinden mit Corona-Lockdowns, Corona-gebremster Lieferkette und entsprechender Inputkosten-Inflation, Explosion der Energiekosten und den Unkenrufen etlicher Analysten zum Trotz, der Konsum werde in Anbetracht hoher Inflationsraten einbrechen, liefern diese Firmen Quartal für Quartal ein robust dynamisches Umsatzwachstum, stecken die enormen Kostensteigerungen und auch den heftigen Gegenwind aus dem starken US-Dollar / Schweizer Franken mit ihrer sehr hohen Preissetzungsmacht, stetigen Effizienzsteigerungen und stetig verbessertem Preis/Mix sowie der Fähigkeit zur Veränderung weitgehend weg und verdienen weiterhin sehr gut.

Auch das vergangene Jahr hat in diesem Zusammenhang deutlich gemacht, warum unsere Portfoliofirmen im Vergleich zu ihren Wettbewerbern überlegen sind: Kleinere Akteure und auch große, namhafte Consumer Staples wie Unilever oder Kraft Heinz, die allerdings tendenziell volumenlastige Markenportfolios besitzen, wiesen zwar auch ein hohes organisches Umsatzwachstum auf. Jedoch war das Wachstum lediglich preisgetrieben. Dies ist wohl eine Folge dessen, dass die Preisschraube etwas überdreht wurde. Im Gegensatz dazu ist grosso modo der Absatz bei den Consumer-Staples unseres Portfolios trotz starker und wiederholter Preiserhöhungen gestiegen. Preissetzungsmacht, die sich aus starken Marken, einer hohen Innovationskraft, Patenten und einer überschaubaren Wettbewerbsintensität ergibt, ist nicht gleich Preissetzungsmacht.

Grundsätzlich, aber auch angesichts der in den letzten Tagen erschienenen Jahresprognosen zu z.B. Jahresendständen diverser Aktienindizes, wie sie Großbanken jährlich abgeben und die bereits jetzt vermutlich schon wieder Makulatur sind, sowie der mit unterschiedlichen Wahrscheinlichkeiten versehenen Szenarien, wie sich Inflation, Zinsen und Konjunktur vermutlich entwickelten, aber auch aufgrund der beschriebenen, kurzfristig undurchsichtigen Gemengelage bin ich sehr froh, dass sowohl unser bisheriger als auch insbesondere unser zukünftiger Investmenterfolg nicht darauf aufbaut, die Inflationsentwicklung, die Zinsentwicklung, den Eintritt sowie die Dauer und Schwere einer Rezession sowie die kurzfristige Entwicklung von Aktienmärkten prognostizieren zu können.

Wir investieren in Unternehmen und werden Miteigentümer an erstklassigen Unternehmen. Firmen mit hohen Burggräben um das robuste Geschäftsmodell herum, mit niedrigem Kapitalbedarf und beständig hohen Margen aufgrund hoher Skaleneffekte und hoher Preissetzungsmacht sowie einer hohen Bilanzqualität.

Dadurch trotzen Sie erstens der Inflation. Dadurch wachsen sie zweitens auch in einer Rezession grosso modo verlässlich weiter, verdienen dabei gut, verzinsen weiterhin das eingesetzte Kapital sehr hoch und bauen ihre ohnehin schon starke Marktstellung weiter aus. Wichtig ist doch in diesem Zusammenhang, dass Nestlé nicht weniger Nespresso oder etwa Purina-Tiernahrung verkauft, Procter & Gamble nicht weniger Ariel, Always und Oral-B-Produkte, Google/Alphabet nicht weniger Search-Geschäft verbucht, Colgate nicht weniger Zahnpasta, Handseifen, Spülmittel, Duschgels und Tiernahrung und L‘Oréal nicht weniger Biotherm-Gesichtscreme oder Garnier-Shampoos oder Hermès nicht weniger Birkin Bags verkauft. Die Technologiefirmen unseres Portfolios sind resilient, verfügen über ein enormes weiteres Wachstumspotential und sind günstig bewertet, was langfristig große Chancen mit sich bringt. Weltklassefirmen wie Danaher, Hermès oder Rational suchen auf dem weltweiten Kurszettel ihresgleichen. Und unsere wettbewerbsüberlegenen Consumer Staples von Procter & Gamble bis Church & Dwight wachsen robust und verdienen verlässlich mehr und mehr – und das bei äußerst geringen unternehmerischen Risiken.

Drittens werden unsere Portfoliounternehmen operativ nicht zu den Verlierern der gestiegenen und vermutlich weiter steigenden Zinsen zählen. Durch die gestiegenen Zinsen erhöhen sich zwar die Kosten für die Refinanzierung von Fremdkapital. Denn im Gegensatz zu Eigenkapital gibt es bei Darlehen, Anleihen, Leasingverträgen und Pensionsverpflichtungen feste Fälligkeitsfristen. Hier können für Unternehmen zusätzliche Kosten für Zinszahlungen entstehen, wenn sie sich in einer Phase steigender Zinsen refinanzieren müssen. Dies wirkt sich jedoch insbesondere auf die Unternehmen aus, die hoch verschuldet sind. Und das sind viele kapitalintensive Firmen mit chronisch schwachen Margen und begrenzten Skaleneffekten bei hoher Wettbewerbsintensität. Sie sind übrigens auch die Verlierer bezüglich des oben genannten ersten und auch zweiten Punktes. Häufig sind hohe Fremdkapitalquoten ein Zeichen mangelnder Qualität. Qualitativ schwache Unternehmen nutzen diese häufig dazu, ihre Eigenkapitalrendite künstlich zu erhöhen. Unseres Erachtens ist das eine gefährliche Schönwetterdenke, weshalb wir genau an dieser Art von Unternehmen nie beteiligt waren auch zukünftig nicht beteiligt sein werden.

Unsere Portfoliofirmen sind hingegen entweder gering verschuldet oder weisen gar Netto-Cash-Positionen aus. Zudem können sie die verfügbaren Cashflows innerhalb weniger Jahre vervielfachen. Sie sind daher bei ihrer Finanzierung nicht auf Fremdkapital angewiesen oder können sich neues Geld aufgrund ihrer Finanzstärke vergleichsweise günstig am Kapitalmarkt beschaffen. All dies führt dazu, dass unsere Portfoliofirmen im Gegensatz zu schlechter positionierten, kapitalintensiven und (höher) verschuldeten Firmen an relativer Stärke gewinnen, da sie im Vergleich zu den Wettbewerbern noch mehr Power für Innovationen und die Gewinnung neuer Marktanteile besitzen.

Wie bereits geschildert, hat die weitere Zinsentwicklung Auswirkungen auf die Bewertung, den fairen Wert von Firmen und sicherlich auch auf die Entwicklung der Aktienmärkte der nächsten Monate im Allgemeinen. Möglicherweise werden wir erst dann wieder länger anhaltende, starke Kurssteigerungen sehen, wenn „der Markt“ recht verlässlich davon ausgehen kann, dass die Notenbanken ihren Zinserhöhungszyklus beenden werden. Dies ist aber noch nicht der Fall und hängt davon ab, wie sich die Inflationsraten weiterentwickeln und ob die Notenbanken der Meinung sind, dass die Inflation erfolgreich und nachhaltig bekämpft worden ist. Vielleicht haben wir die Tiefs an den Märkten aber auch bereits gesehen. Ob es sich beim Börsenaufschwung der ersten Wochen des neuen Jahres bereits um einen neuen Bullenmarkt oder ob es sich um eine der zahlreichen Bärenmarktrallys handelt, weiß man leider immer erst hinterher. Irgendeine der Bärenmarktrallys wird sich als Beginn eines neuen Aufschwungs entpuppen. In die ein oder andere Richtung zu spekulieren, ist nicht nur gefährlich, sondern auch für alldiejenigen, die langfristig investieren und so ihr Kapital real, also nach Inflation, wahren und mehren möchten, schlichtweg unnötig. Denn zum einen habe ich so oft beobachtet, dass es misslingt, sich weitere Kursrücksetzer zu sparen, da nämlich auch der Wiedereinstieg gelingen muss. Beständiges Investieren in „robuste Gewinnmaschinen“ ist langfristig erfolgreicher als Timing-Aspekte zu verfolgen und so eine dauerhaft zu niedrige Investitionsquote und eine zu hohe Cash- Quote zu besitzen.

Denn zum anderen: Der Höhepunkt aus der Inputkosten-Belastung ist bei den meisten unserer Portfoliounternehmen eindeutig überschritten, ebenso der Gegenwind durch die Wechselkursänderungen und dessen Druck auf Umsatz und Margen; der Druck hat bereits abgenommen. Das wird sich auch in den Ergebnissen der Unternehmen widerspiegeln. Die Lieferkettenstörung wird alsbald vorübergehen bzw. sich weiter abschwächen und auch der Krieg in der Ukraine wird enden, auch wenn es leider noch dauern mag. Und die Aktienkurse haben bereits viel Negatives bereits berücksichtigt. Es ist nicht als Durchhalteparole gemeint: Auch diese Krise wird vorübergehen, wie andere auch. Sei es beispielhaft die Dotcom-Krise 2001-2003 oder die Finanzkrise. Jedes Mal im Anschluss gab es beeindruckende Markt-Haussen. Und jedes Mal war -auf unsere Portfoliofirmen bezogen- das neue Kurs-Allzeithoch höher als das jeweilige alte Allzeithoch vor der jeweiligen Krise. Auf den Grund weisen wir immer wieder hin: Da unsere Firmen fast jedes Jahr mehr verdienen, steigern sie auch verlässlich ihren Unternehmenswert. Und dies spiegelt sich in langfristig steigenden Aktienkursen wider. Ich weiß, Sie werden möglicherweise denken: Auf der einen Seite sollen die Portfoliounternehmen doch auch in 2022 gut verdient haben, auf der anderen Seite sind die Kurse aber zurückgegangen, die Kurse spiegeln also doch nicht die Entwicklung des Unternehmensgewinns, der den Unternehmenswert determiniert, wider. Ja, kurz- und mitunter mittelfristig kommt das immer wieder einmal vor. Früher oder später spiegeln die Aktienkurse aber die Fundamentaldaten wider, nicht umgekehrt. Deshalb sind die langfristigen Aktienkursentwicklungen in aller Regel auch kein Zufall und auch nicht die langfristige Entwicklung des Unternehmerfonds. Und gleichzeitig haben wir durch die Beteilung an erstklassigen Unternehmen die ökonomische Gewähr, dass die Kurse unserer Firmen sich zum einen erholen werden -ohne zu wissen wie schnell- und zum anderen, dass wir bei unseren Firmen neue Höchstkurse sehen und auch langfristig weiterhin viel Geld verdienen werden. Denn unsere Firmen verdoppeln, verdreifachen alle zehn Jahre ihren Unternehmenswert oder mehr.

„Mit der Wirtschaft und der Börse verhält es sich wie mit dem Herrchen und seinem Hund beim Spaziergang. Das Herrchen läuft langsam und gleichmäßig weiter. Der Hund läuft vor und zurück. Aber beide bewegen sich in die gleiche Richtung. Das Herrchen ist die Wirtschaft, der Hund die Börse.“

– Frei nach André Kostolany

Und unsere „Herrchen“ sind kerngesund, verlässlich und sogar durchaus dynamisch.

Kursschwankungen müssen wir dabei leider akzeptieren. Ich weiß, ein Jahr, wie das letzte, ist emotional herausfordernd. Für den einen mehr, für den anderen weniger. Es tut weh. Wer, wie wir, jedoch echte Qualität zu angemessenen Bewertungen im Portfolio und zudem Zeit und Disziplin hat, braucht sich in Phasen wie aktuell weiterhin keine Sorgen zu machen. Das bedeutet: Wer an Qualitätsunternehmen zu angemessenen Bewertungen beteiligt ist, sollte das auch tunlichst bleiben. Und diejenigen, die freie, langfristig zur Verfügung stehende Liquidität besitzen? Ich zähle mich nicht zu der Sorte, die die sich ergebenden Chancen sehr betonen. Aber sie sind eindeutig da. Natürlich: Die Kurse können wieder deutlich nachgeben. Die beschriebene Robustheit in Kombination mit der Tatsache, dass etliche Portfoliounternehmen günstig, teils sehr günstig bewertet sind, sind aber ein sehr guter Nährboden für einen langfristig großen Investmenterfolg. Deshalb ist es ratsam, Liquidität nach und nach in kleinen Schritten in die Unternehmerfonds oder allenthalben in andere Fonds, sich aber ausschließlich auf echte Qualität zu angemessenen Preisen fokussieren, zu investieren. Und wer ein Investment in einen reinen Qualitäts-Aktien-Fonds scheut, dem sei unser – ebenfalls aus unternehmerischer Sicht gemanagter – Unternehmerfonds flex ans Herz gelegt.

Zu guter Letzt noch einige wenige Sätze zum Inflationsschutz für uns als Investoren:

In Zeiten der Inflation wurde und wird häufig ins Feld geführt, Aktien seien als Inflationsschutz alternativlos. Wir haben in unserem Mai-Investorenbrief differenziert darüber geschrieben. Gemeint ist, dass in einem inflationären Umfeld zumindest einige Unternehmen in der Lage sind, ihre Erträge real weiter zu steigern und reale Kapitalrenditen zu erzielen, die über der Inflationsrate liegen, wodurch der Investor durch Dividendenzahlungen und langfristige Kurssteigerungen den Inflationsausgleich gewährleisten kann.

Auch wenn der Zins deutlich gestiegen ist und Anleihen und selbst das Tagesgeld usw. nun auch wieder deutlich attraktiver geworden sind, so sind Anleihen guter Bonität mit festen Zinskupons usw. unter den aktuellen Bedingungen sicher nicht die geeigneten Investmentvehikel, um sich vor der Inflation zu schützen.

Wir sind keine Immobilienfachleute, weshalb sich jeder selbst ein Bild davon machen möge, ob Immobilien angesichts des Preisniveaus und der gestiegenen Zinsen (mit wiederum entsprechenden Auswirkungen auf die Entwicklung der Preise) in Kombination mit geringer Fungibilität ein geeignetes Investment sein kann. Unseren Standpunkt zu Immobilien-Aktien, der langfristig zu verstehen ist, haben wir im Oktober des letzten Jahres dargelegt.

Rohstoffe hatten zu Beginn dieses Inflationszyklus Rückenwind und das kann sich wiederholen oder aber auch nicht, zumal viele, schwerlich einzuschätzende Faktoren wie z. B. die konjunkturelle Entwicklung usw. eine Rolle spielen. Fest steht: Bei Rohstoffen erhält man keine Zinskupons, keine Dividenden oder reinvestierten Gewinne. Geld verdienen kann man nur, wenn man sie an jemanden verkauft, der bereit ist, mehr zu zahlen als man selbst. Das gilt auch für Gold, das den Beweis, es schütze vor Inflation, wieder einmal weitestgehend schuldig geblieben ist.

Was bleibt, ist nicht der Aktienmarkt im Allgemeinen. Was bleibt, ist die Erkenntnis, dass – trotz schlechter Jahre – die Beteiligung an selbst in Rezessionen verlässlich und stark wachsenden Unternehmen der beste Weg ist, das Vermögen substanziell – auch vor der Inflation – zu schützen und das Vermögen zu mehren. Genau das haben wir weiter vor. Konsequent und mit Überzeugung.

Ich danke Ihnen, auch im Namen des gesamten Teams, für Ihre Verbundenheit und wünsche Ihnen und Ihren Lieben für 2023 alles Gute, vor allem Gesundheit, Zufriedenheit und Zuversicht!

Dominikus Wagner