![]()

zu Beginn des neuen Jahres blicken wir zurück und nach vorn:

Wie Sie es von uns erwarten durften und auch weiterhin erwarten dürfen, haben wir in 2023 unsere langfristig krisenfeste Investmentstrategie konsequent weiterverfolgt. Unbeirrt von den Prophezeiungen der Börsenexperten zur Entwicklung von Zinsen, Konjunktur und „den Märkten“ handeln wir nach unserem bewährten Investmentmotto „Unternehmerisch denken, unternehmerisch investieren“. Das bedeutet:

- Wir investieren langfristig und mit unternehmerischem Blick.

- Langfristige, substanzielle Investitionssicherheit hat für uns oberste Priorität. Wir investieren deshalb ausschließlich in Firmen bester Qualität, angemessene Bewertungen vorausgesetzt.

- Wir verschwenden keine Zeit und Ressourcen auf makroökonomische Prognosen, sondern konzentrieren uns auf das unternehmerisch Wesentliche: Die Firmen selbst.

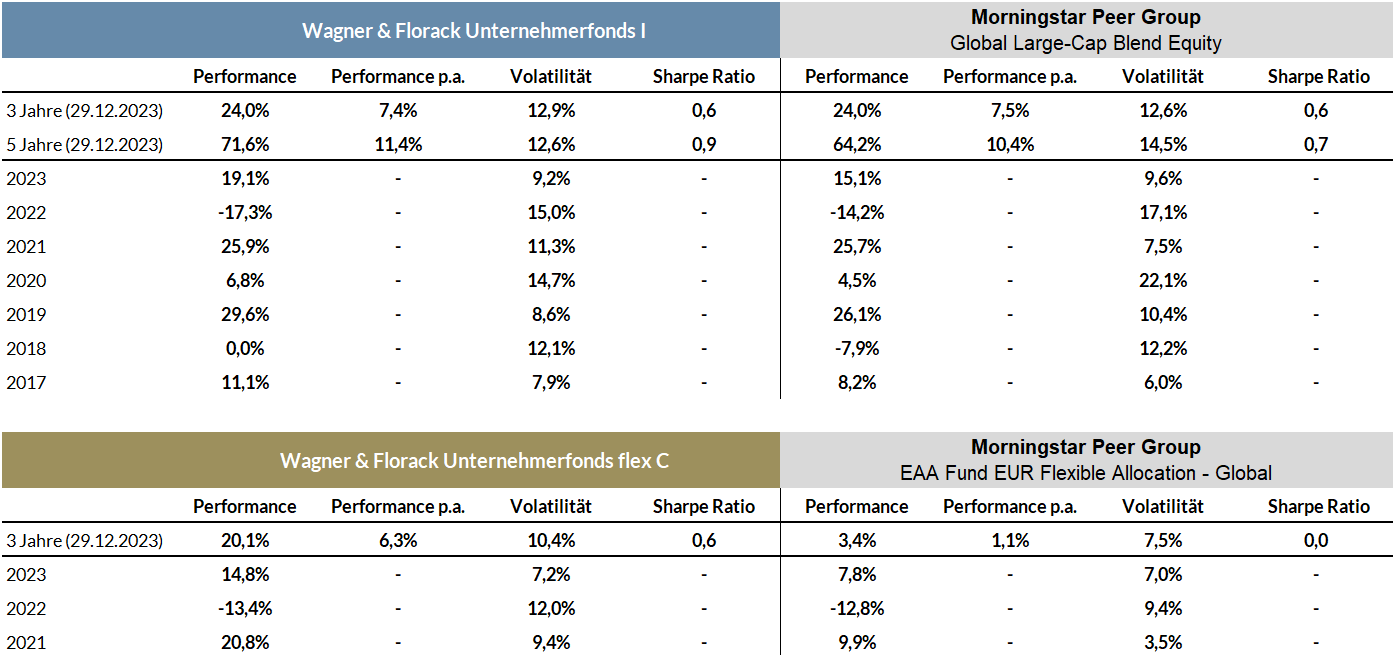

Wertentwicklung der Unternehmerfonds

Für den Unternehmerfonds und den Unternehmerfonds flex war 2023 ein sehr erfolgreiches Jahr. So erzielte unser reiner Qualitäts-Aktienfonds, der Unternehmerfonds, in 2023 eine Wertsteigerung von 19,1% (Anteilsklasse I), während unser Multi-Asset-Fonds, der Unternehmerfonds flex, ebenfalls um sehr ordentliche 14,8% (Anteilsklasse C) zulegen konnte. Seit seiner Auflage vor drei Jahren lässt der Unternehmerfonds flex damit etliche vergleichbare Flaggschifffonds – auch auf risikoadjustierter Basis – hinter sich. Ausführlichere Informationen zur Investmentstrategie und Erfolgsbilanz des Unternehmerfonds flex lesen Sie hier.

Quelle: Morningstar Direct. Stand der Daten: 31.12.2023. Alle Angaben ohne Gewähr. Wertentwicklungen der Vergangenheit bieten keine Gewähr für zukünftige Entwicklungen.

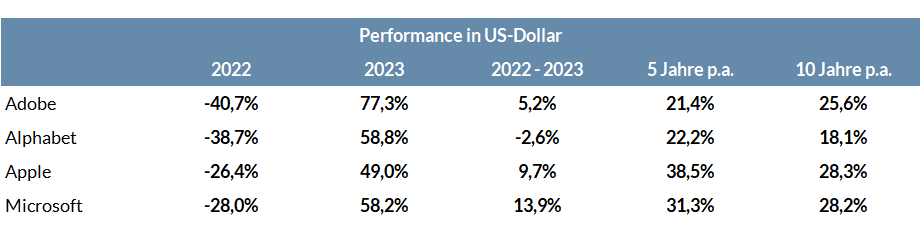

Das starke (Kurs-)Comeback der Daily Used-Technologiefirmen

Der Verlauf des Jahres 2023 ist geradezu ein Paradebeispiel dafür, wie riskant Markttiming ist. Denn wer auf die nahezu unisono düsteren Prophezeiungen von Banken und Investmentgesellschaften für 2023 vertraute und bei Tech-Firmen wie Apple, Google oder Microsoft wegen deren vermeintlicher Zinssensitivität die Reißleine zog, hat die eindrucksvolle Erholung der Aktien letztes Jahr verpasst. Denn es ist ganz anders gekommen, als es die meisten Prognostiker zu Jahresbeginn geweissagt hatten. Beispiel Apple: Obwohl die Geschäfte von Apple 2022 weiter gut liefen, beendete die Aktie der Ausnahmefirma 2022 mit einem Minus von 26% (in US-Dollar) auf dem tiefsten Stand des Jahres. Ungeachtet zahlreicher Herausforderungen und losgelöst von der Höhe der Zinsen wuchs Apple währungsbereinigt jedoch weiterhin robust und verdiente sehr gut, so wie man es von einer Ausnahmefirma erwarten darf. Angesichts dieser beeindruckenden Resilienz sowie der nicht vorhandenen Zinssensitivität, worauf wir des Öfteren hingewiesen haben, schwenkte das Stimmungspendel an der Börse 2023 wieder zurück und der Aktienkurs kletterte im Lauf des Jahres fast 50%, um zwischenzeitlich sogar ein neues Allzeithoch zu markieren, das Apple zur weltweit ersten Firma mit einer Marktkapitalisierung von mehr als 3.000 Milliarden Dollar machte. Ganz ähnlich verlief die Entwicklung auch bei Adobe, Alphabet und Microsoft, wie folgende Tabelle zeigt.

Quelle: Morningstar Direct

Die Beispiele zeigen sehr deutlich: Markttiming mag hin und wieder gelingen; es ist jedoch keine nachhaltig erfolgreiche Investmentstrategie. Besser ist es, sich langfristig – zu angemessenen Bewertungen – an robust und hochprofitabel wachsenden Firmen bester Qualität zu beteiligen, die ihre erwirtschafteten Unternehmensgewinne Jahr für Jahr aufs Neue zu hohen Kapitalverzinsungen in das weitere Wachstum ihres Geschäfts reinvestieren, um in den Folgejahren noch höhere Unternehmensgewinne zu erwirtschaften. Als langfristige Miteigentümer profitieren wir dadurch vom Zinseszinseffekt, den Albert Einstein einmal als die größte Kraft des Universums bzw. als achtes Weltwunder bezeichnet haben soll. Mit robusten Gewinnmaschinen wie Apple, Google und Visa verdienen wir als Miteigentümer mit sehr hoher Verlässlichkeit sehr ordentlich, wie die annualisierte Aktienperformance der Firmen über längere Zeiträume verdeutlicht – und das bei sehr geringem Investitionsrisiko. Diese Stärke unserer Portfoliofirmen spiegelt sich auch in der langfristigen Entwicklung des Unternehmerfonds wider.

Quelle: Morningstar Direct, Daten per 29.12.2023

Wertbeiträge und Rückblick

Die drei Top-Wertschaffer mit den höchsten Wertbeiträgen (in Euro) im Unternehmerfonds waren 2023 dann auch wenig überraschend: Alphabet, Apple und Microsoft, wobei der etwas schwächere US-Dollar die Performance der US-Firmen in Euro geringfügig eingebremst hatte (siehe nachfolgende Tabelle). Übertroffen wurde die sehr starke Performance von ca. 50% bei Apple und fast 60% bei Alphabet und Microsoft von der Performance von Adobe. Trotz der noch einmal deutlich besseren Performance von 77% fällt der Wertbeitrag Adobes jedoch geringer aus, da Alphabet, Apple und Microsoft höher gewichtet waren. L’Oréal, ein Unternehmen, von dem es viele wohl nicht erwarten würden, trug mit einer Jahresperformance von 37% und einem Wertbeitrag von 1,5 Prozentpunkten, gefolgt von Hermès mit einer Jahresperformance von 34% und einem Performancebeitrag von wiederum 1,5 Prozentpunkten, ebenfalls signifikant zur sehr guten Entwicklung des Fonds bei. Unter den höher gewichteten Unternehmen verzeichnen vor allem unsere wettbewerbsüberlegenen Konsumgüterhersteller Procter & Gamble, Nestlé und Colgate leicht negative Wertbeiträge (in Euro). Im Fall der US-Firmen ist dies zwar wiederum auch auf den schwächeren Dollar zurückzuführen. Es ist jedoch nicht zu übersehen, dass die Consumer Staples-Aktien in 2023 zu den Underperformern zählten. Daneben verzeichnete auch unser auf die Wachstumsgebiete Life Science und Diagnostik spezialisiertes Portfoliounternehmen Danaher ein Jahr mit vergleichsweise schwacher Kursperformance. Was ist bei diesen Firmen „schiefgelaufen“? Die kurze Antwort lautet: Nichts!

Quelle: Ampega

![]()

Bei Danaher war das Geschäft nach fast 20 Jahren zuverlässigster Wertsteigerung im Jahr 2023 noch vom Wegfall der Corona-bedingten Sonderkonjunktur beeinflusst, was von vielen Analysten extrapoliert und mit einem strukturell schrumpfenden Geschäft verwechselt wurde. Dabei ist bei Danaher operativ weiterhin alles im grünen Bereich. Rechnet man den Corona-Sonderumsatz heraus, wächst Danaher seit 2019 (dem Jahr vor Corona) bis 2023 im höheren einstelligen Prozentbereich, also exakt so wie es dem langfristigen Trend entspricht. Und die ohnehin hohen Margen im Kerngeschäft ohne Corona hat Danaher weiter ausgebaut und wird nach der Abspaltung von Veralto auch hier noch einen Zahn zulegen. Da die Corona-Effekte nun jedoch so gut wie ausgelaufen sind, wird das strukturelle Wachstum bei der organischen Umsatzentwicklung 2024 wieder deutlich sichtbar werden, was die Analystenzunft zu entsprechenden Heraufstufungen der Aktie veranlassen dürfte.

Unsere drei im positiven Sinne langweiligen Konsumgüterfirmen Nestlé, Procter & Gamble und Colgate, die die Finanzexperten zu Zeiten von Null- und Negativzinsen aufgrund ihres besonders robusten Geschäfts und ihrer Dividendenrenditen als „Anleiheersatz“ propagierten, wurden 2023 wegen der gestiegenen Zinsen von den Empfehlungslisten der Analysten gestrichen. Da viele Börsenprofis für 2024 mit weiter sinkenden Inflationsraten und sogar ersten Zinssenkungen rechnen, könnten die drei Langweiler schon bald wieder als attraktiv gelten und von den Analysten heraufgestuft werden. Diese Sprunghaftigkeit steht in krassem Gegensatz zu den gewohnt verlässlichen Geschäften dieser Firmen, die sich im Jahr 2023 – wie fast immer – weiter zuverlässig gut bis sehr gut entwickelten. Die Unternehmen wachsen, teilweise legt auch das Absatzvolumen wieder zu und die Margen springen sogar deutlich an, weil die Inputkosteninflation zurückgeht. Auch die Free Cash Flow-Margen können sich rasant erholen, weil die Rohmargen wieder anziehen und die Kapitalbindung im Net Working Capital spürbar abnimmt. Die einsetzende Margenausdehnung bei unseren Consumer Staples dürfte sich unseres Erachtens in 2024 fortsetzen, bei einigen, wie z.B. Nestlé, sogar in beschleunigtem Tempo.

Nestlé: Opfer der Abnehmspritzen? Oder sogar Profiteur?

Im Fall von Nestlé kam als performancebelastender Faktor hinzu, dass die Analysten wegen der als Wundermittel gefeierten Abnehmspritzen bzw. Appetitzügler von Novo Nordisk (Wegovy) und Eli Lilly (Zepbound) Absatzprobleme der Lebensmittelhersteller orakeln. Symptomatisch für diese Schreckhaftigkeit war die Reaktion der Börse auf eine Aussage des CEOs von Walmart US im Herbst 2023, als dieser davon sprach, dass Personen mit Übergewicht, die entsprechende Mittel einnehmen, „less units, slightly less calories“ kaufen würden. Weitaus weniger prominent zitiert wurde jedoch sein Nebensatz, dass es zu früh sei, strukturelle Rückschlüsse auf das Konsumverhalten zu ziehen. Trotzdem ging es an diesem Tag auch mit den Kursen unserer Portfoliounternehmen Nestlé und Lindt & Sprüngli erst einmal bergab.

Aus unserer Sicht wurden Nestlé und Lindt & Sprüngli jedoch völlig zu Unrecht in Sippenhaft genommen. Bei Lindt & Sprüngli machen wir uns keine Sorgen um die Nachfrage, denn der typische Konsument der hochpreisigen Premium-Schokolade von Lindt & Sprüngli ist wohl kaum der typische Benutzer von Abnehmspritzen. Als Miteigentümer von Lindt & Sprüngli können wir somit weiter entspannt bleiben. Dass der Premium-Anbieter von dem Hype um die neuen „Wunderspritzen“ nicht tangiert ist, unterstreichen auch die jüngsten Zahlen zum Geschäftsjahr 2023. Hier konnte Lindt & Sprüngli den Umsatz mit einem organischen Wachstum von über 10% erstmals auf über 5 Mrd. CHF steigern und das Geschäft in allen Regionen stark ausbauen, wobei sich in der zweiten Jahreshälfte der Absatztrend sogar wieder verbesserte, während der weltweite Schokoladenmarkt leicht rückläufig war. Trotz der vorausgegangenen Preiserhöhungen bleibt die Kundschaft von Lindt & Sprüngli also loyal. Für das neue Geschäftsjahr plant das Unternehmen ein organisches Umsatzwachstum von 6 bis 8%, was dem mittel- bis langfristigen Zielkorridor entspricht. Von einer schwächeren Nachfrage ist somit weit und breit nichts zu sehen.

Genauso verhält es sich auch beim Konsumgüterriesen Nestlé, der den größten Teil seines Umsatzes und einen noch größeren Teil seines Free Cash Flows mit Kaffee, Tiernahrung, Babynahrung, Premium-Wasser und Premium-Nahrungsergänzungsstoffen erzielt. Dies sind allesamt schnell wachsende Geschäfte, bei denen Nestlé jeweils Weltmarktführer ist, die von den Appetitzüglern nicht beeinträchtigt werden, im Gegenteil sogar tendenziell begünstigt werden, wie z.B. beim Thema Nahrungsergänzung. So stellte CEO Schneider klar, dass er keine Anhaltspunkte dafür sieht, dass der Kaffeekonsum von Übergewichtigen, die Appetitzügler einnehmen, sinke. Im Gegenteil, Schneider sieht gute Chancen für Nestlé Health Science, da die Patienten ihren Proteinbedarf durch andere Lebensmittel oder Nahrungsergänzungsmittel decken müssen. So verzeichne Nestlé bereits eine steigende Nachfrage nach Proteinpulver, -riegeln und -getränken.

|

|

|

Schwachmargen-Geschäft wie Pizza, Wurst, Cerealien, Eis und das US-Süßwarengeschäft hat Nestlé ohnehin bereits entweder verkauft oder aber in Joint Ventures eingebracht, bei denen schrittweise der vollständige Rückzug erfolgt. Im Unterschied zu anderen Consumer Staples wie General Mills oder Kraft Heinz hat Nestlé somit kaum noch kalorienhaltige oder als ungesund verpönte Produktkategorien in seinem Portfolio. Nestlé besitzt zwar traditionelle Marken wie Maggi oder Nesquik oder bestimmte Schoko-Marken wie KitKat. Mit diesen Marken wächst man aber stark, etwa mit Maggi-Nudelsuppen, die sich in den Schwellenländern großer Beliebtheit erfreuen und z.B. in Indien das meistverkaufte Fertiggericht sind. Oder mit KitKat, das in vielen asiatischen Ländern geradezu Kultstatus bei jungen Leuten genießt. So sind die Produkte von KitKat in Japan seit vielen Jahren die meistgekaufte Süßware.

Fazit: Nestlés Wachstumskategorien Kaffee, Tierfutter oder Babynahrung werden von den Abnehmpräparaten nicht gebremst und beim Geschäft mit Nahrungsergänzungsmitteln ist sogar ein zusätzlicher Schub möglich. Zudem mehren sich Berichte über erhebliche Nebenwirkungen oder gar Todesfälle im Zusammenhang mit der Anwendung von Abnehmspritzen; völlig unklar sind auch die möglichen Langzeitfolgen, da die vermeintlichen Wundermittel wohl lebenslang eingenommen werden müssen.

KI: Zusätzlicher Turbo für unsere Plattformfirmen

Wenngleich wir unsere Zeit zwar nicht mit Markt- und Konjunkturprognosen verschwenden oder diese gar zur Grundlage unserer Investitionsentscheidungen machen, beobachten wir dennoch sehr genau, wie sich wirtschaftliche und politische Rahmenbedingungen verändern und was dies für die Geschäftsmodelle und das Geschäft unserer Portfoliofirmen bedeutet. Beispiel Künstliche Intelligenz, kurz KI: Aus deutscher und europäischer Sicht müssen wir feststellen, dass sich die Kräfteverhältnisse auf diesem Gebiet immer weiter und immer stärker in Richtung der USA und der dortigen Technologierfirmen verschieben. Während das Thema KI in Deutschland vor allem mit Bedenken aufgenommen und lieber darüber diskutiert wird, wie KI staatlich zu kontrollieren und regulieren sei, reibt man sich in Amerika die Hände.

Als langfristige Miteigentümer bei Adobe, Google oder Microsoft kann uns das recht sein, denn wir werden in Zukunft noch stärker davon profitieren, dass unsere Portfoliofirmen ihre ohnehin starke Dominanz mit Milliardeninvestitionen in KI weiter ausbauen, während die deutsche Bundesforschungsministerin im Interview mit der Wirtschaftswoche (Ausgabe 01.09.2023) frohlockt, 2024 fast 500 Millionen Euro in KI zu „investieren“. Zur Einordnung: Allein in den ersten neun Monaten des letzten Geschäftsjahres gab unser Portfoliounternehmen Alphabet insgesamt 33,5 Milliarden Dollar für Forschung & Entwicklung aus. Auch wenn davon natürlich nicht alles in KI-Projekte fließt, klafft zwischen den Beträgen ein eklatanter Unterschied. Hinzu kommen weitere 21 Milliarden für Investitionen. Neben den eigenen massiven Investitionen in KI, beteiligen sich die amerikanischen Cash Flow-Giganten zudem an aussichtsreichen jungen Unternehmen, um sie später ganz zu schlucken, falls sie interessante Technologien entwickeln. Zum Vergleich: SAP steckte im gleichen Zeitraum 4,6 Mrd. Euro in F & E. Nun ist SAP durchaus ein gutes Unternehmen; die Qualität gerade gegenüber Ausnahmefirmen wie Google oder Microsoft fällt jedoch bereits sehr stark ab. Viel mehr Firmen fallen einem in Europa aber auch gar nicht ein, die den amerikanischen Daily Used-Techkonzernen auch nur annähernd das Wasser reichen könnten. Das zeigt das ganze Dilemma in Europa.

Als langfristige Miteigentümer bei Adobe, Google oder Microsoft kann uns das recht sein, denn wir werden in Zukunft noch stärker davon profitieren, dass unsere Portfoliofirmen ihre ohnehin starke Dominanz mit Milliardeninvestitionen in KI weiter ausbauen, während die deutsche Bundesforschungsministerin im Interview mit der Wirtschaftswoche (Ausgabe 01.09.2023) frohlockt, 2024 fast 500 Millionen Euro in KI zu „investieren“. Zur Einordnung: Allein in den ersten neun Monaten des letzten Geschäftsjahres gab unser Portfoliounternehmen Alphabet insgesamt 33,5 Milliarden Dollar für Forschung & Entwicklung aus. Auch wenn davon natürlich nicht alles in KI-Projekte fließt, klafft zwischen den Beträgen ein eklatanter Unterschied. Hinzu kommen weitere 21 Milliarden für Investitionen. Neben den eigenen massiven Investitionen in KI, beteiligen sich die amerikanischen Cash Flow-Giganten zudem an aussichtsreichen jungen Unternehmen, um sie später ganz zu schlucken, falls sie interessante Technologien entwickeln. Zum Vergleich: SAP steckte im gleichen Zeitraum 4,6 Mrd. Euro in F & E. Nun ist SAP durchaus ein gutes Unternehmen; die Qualität gerade gegenüber Ausnahmefirmen wie Google oder Microsoft fällt jedoch bereits sehr stark ab. Viel mehr Firmen fallen einem in Europa aber auch gar nicht ein, die den amerikanischen Daily Used-Techkonzernen auch nur annähernd das Wasser reichen könnten. Das zeigt das ganze Dilemma in Europa.

Für die US-Wirtschaft stellen diese immensen Investitionssummen einen gewaltigen Innovationsmotor dar. Während sich Deutschland und Europa mit ihrem vorauseilendem Regulierungsgehorsam wieder einmal selbst aus dem Spiel nehmen, lässt man neuen Entwicklungen in Amerika erst einmal ihren Lauf, um zu sehen, wohin die Reise überhaupt geht, bevor dann so reguliert wird, dass Investitionen angeregt und nicht vereitelt werden. Selbst vermeintlich „langweilige“ US-Konsumgüterfirmen wie Procter & Gamble, die man nicht unbedingt mit Technologie oder KI in Verbindung bringen würde, investieren massiv in KI und geben die Losung aus, zur „AI-first“-Firma zu werden. Mithilfe von KI ist Procter & Gamble längst dabei, die gesamte Wertschöpfungskette stetig zu verbessern, was zukünftig mit noch größeren Schritten vorangetrieben wird, angefangen bei der Optimierung des Einkaufs über eine effizientere Produktion, niedrigeres Working Capital und leistungsfähigere Lieferketten bis hin zu einer schnelleren Produktentwicklung, gezielteren Preispolitik und kundenspezifischerem Marketing.

Es ist beeindruckend, wo die KI-Modelle inzwischen überall eingesetzt werden, und zwar „unfallfrei“. Ob Adobe mit Firefly, Microsoft Azure oder Google Cloud Platform; unsere Portfoliounternehmen sind die größten Nutznießer der rasant wachsenden KI-Anwendungen.

|

|

|

In unseren Augen ragt Google als der von vielen unterschätzte KI-Leuchtturm ganz besonders heraus. So hat Google bei DeepMind z.B. KI eingesetzt, um die Struktur von mehr als zwei Millionen neuer Materialien zu designen, von denen ein paar hunderttausend das Potential haben könnten, die Materialforschung zu revolutionieren und zu völlig neuen Werkstoffen führen könnten. Die Entdeckung und Synthese neuer Materialien ist in der Regel ein kostspieliger und zeitaufwändiger Prozess. So dauerte es etwa zwei Jahrzehnte der Forschung, bis Lithium-Ionen-Batterien – die heute für den Betrieb von Telefonen, Laptops und Elektrofahrzeugen verwendet werden – kommerziell verfügbar waren. Auch auf anderen Gebieten wird der Einsatz von KI technologische Durchbrüche beschleunigen, so etwa in der Pharmaforschung, wo völlig neue Wirkstoffe entstehen, z.B. für seltene Krankheiten. Auch hier ist Google unseres Erachtens „die“ treibende Kraft und verfügt über alle Voraussetzungen, um seine technologische Spitzenstellung immer weiter auszubauen:

- Riesige Datenmengen zum Trainieren der KI.

- Gigantische Rechnerkapazitäten in Datenzentren, so dass die KI-Software maximal intensiv und auf höchstem Niveau trainiert werden kann.

- Extrem hohe Cash Flows, um weiter massiv in die notwendigen Rechenkapazitäten investieren zu können und darüber hinaus immer die besten Programmierer und KI-Experten zu beschäftigen.

Ausnahmefirmen wie Alphabet, Apple, Microsoft, Adobe und Visa stehen daher erst am Anfang eines noch höheren und noch profitableren Wachstumspfades, da ein hoher Cash Flow einen zukünftig noch höheren Cash Flow produziert, weil man mehr Möglichkeiten und eine größere Power hat, immer Neues zu entwickeln und immer mehr Märkte für sich zu gewinnen: „Cash produziert noch mehr Cash“. Und wegen der sehr hohen Skaleneffekte wird das ‚Mehr‘ exponentiell größer. Von der Resilienz einerseits und dem weiteren Wachstumspotential dieser Ausnahmefirmen andererseits sind wir somit weiter überzeugt. Aufgrund der in 2022 getätigten Nachkäufe und der starken, berechtigten Kursanstiege in 2023 haben wir aus Gründen der Gewichtung unsere Beteiligungen an den Daily Used-Technologiefirmen zuletzt und auch jüngst jedoch etwas reduziert.

Fazit: Qualität und Geduld – Basis des Investmenterfolges

Unsere Aufgabe als unternehmerisch denkende und handelnde Investoren ist es nicht, zu rätseln, wie Zinsen oder Konjunktur sich entwickeln könnten. Unsere Aufgabe ist es, uns langfristig an Firmen mit robusten und hochprofitablen Geschäftsmodellen zu beteiligen, mit denen sich nachhaltig sehr gutes Geld verdienen lässt, und zwar unabhängig davon, ob die Zinsen nun bei zwei, vier oder sechs Prozent liegen. Dagegen meiden wir konsequent (hoch) verschuldete, kapitalintensive und schwachmargige Unternehmen, deren Geschick oder möglicherweise sogar deren Überleben maßgeblich davon abhängt, ob die Zentralbanken – wie aktuell von vielen erwartet – die Leitzinsen alsbald wieder senken. Sollte es tatsächlich dazu kommen, werden Zykliker oder Immobilienaktien an der Börse vermutlich wieder heiß begehrt sein, wenn auch nur kurzfristig. Aber was ist, wenn die Zinsen hoch bleiben oder doch nicht so schnell sinken, wie es aktuell erwartet wird? Dann stehen diese Zombiefirmen schnell mit dem Rücken zur Wand. Auf dieses Zins-Vabanquespiel wollen wir uns unter keinen Umständen einlassen. Vielmehr können wir uns glücklich schätzen, langfristige Miteigentümer an „robusten Gewinnmaschinen“ zu sein, die selbst unter schwierigen Rahmenbedingungen ordentlich bis sehr stark wachsen und dabei immer mehr und mehr verdienen. Denn genau das ist die Basis für eine weiterhin langfristig sehr gute Wertentwicklung unseres Investments. Solche Qualitätsunternehmen zu identifizieren und sie anschließend laufend zu überprüfen, darin besteht unsere Kernaufgabe. Denn Qualität und Geduld sind die wichtigsten Zutaten des langfristigen Investmenterfolgs.

In diesem Sinne danken wir Ihnen, auch im Namen des gesamten Teams, für Ihre Verbundenheit und wünschen Ihnen und Ihren Lieben für 2024 alles Gute, vor allem Gesundheit, Zufriedenheit und Zuversicht!

| Dominikus Wagner | Dr. Dirk Schmitt |