Fazit Nummer 2: KI-Wettlauf – nicht der Erste, sondern der Beste gewinnt

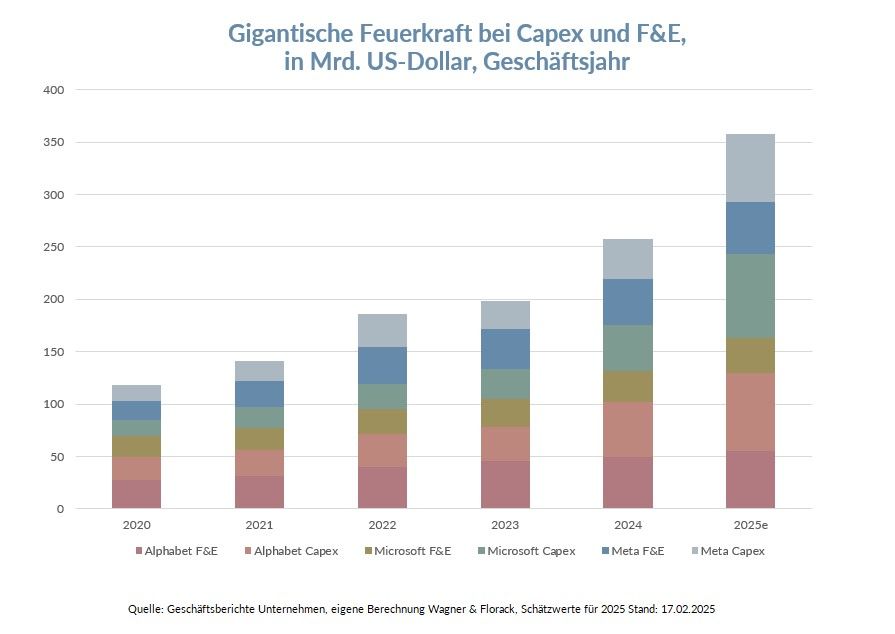

Die großen Tech-Giganten wie Google, Microsoft und Meta verfügen über eine – nahezu unbegrenzte – finanzielle und technologische Feuerkraft, die ihresgleichen sucht. Ihre massiven Free Cash Flows ermöglichen es ihnen, Milliarden in den Ausbau ihrer KI-Infrastruktur zu investieren, ohne dabei auch nur ansatzweise an ihre finanziellen Grenzen zu stoßen. Der jüngste „Weckruf“ durch DeepSeek hat gezeigt, dass der KI-Wettbewerb in vollem Gange ist – doch die Disruption durch Künstliche Intelligenz ist kein einmaliges Ereignis, sondern ein fortschreitender Prozess. Wer heute die „Schlagzeilen“ dominiert, ist nicht automatisch der Sieger von morgen.

Die massiven Investitionen in Rechenzentren sind die erste Phase der KI-Welle, in der vor allem notwendige Rechenkapazität aufgebaut wird. Parallel beginnt die zweite Phase, in der es um Effizienzgewinne geht und das Schonen von Ressourcen. Wenn es demnächst sehr viel günstiger werden sollte, KI-Modelle zu betreiben, wäre uns das hochwillkommen. Dann könnten sich Google und Microsoft vielleicht einen Teil der Investitionen in Rechenzentren sparen und wieder ein schlankeres, weniger kapitalintensives Geschäft betreiben. Sinkende Kosten für KI wären auch gut für all die Konsumgüterhersteller, die mittels der Technologie schon jetzt ihre Margen erhöhen.

Gerade kapitalstarke, innovationsgetriebene Daily Used-Techfirmen mit einer tiefen Integration in den Alltag von Milliarden Menschen und Millionen Unternehmen haben beste Voraussetzungen, langfristig zu bestehen. Der KI-Kuchen wird mit zunehmendem Fortschritt zudem größer: „As AI becomes more efficient and accessible, we will see exponentially more demand“, sagte Microsoft-CEO Satya Nadella treffend.

Hinzu kommt: Nicht immer setzt sich der First Mover durch – oft ist es der Second Mover, der dann aber mit einer perfektionierten Lösung den Markt für sich gewinnt. Das unterstreicht auch Alphabet-CEO Sundar Pichai: „In history, you don’t always need to be first but you have to execute well and really be the best in class as a product. I think that’s what 2025 is all about.“

Kapitalstarke Daily Used Tech-Unternehmen nutzen das für sich: Sie forschen & entwickeln auf der einen, und lernen & optimieren auf der anderen Seite und setzen ihre gewaltigen finanziellen Ressourcen im Bereich F&E gezielt ein, um ihre skalierbaren, hochprofitablen Geschäftsmodelle noch weiter zu entwickeln. Auch der vermeintliche KI-Nachzügler Apple praktiziert dieses Erfolgsrezept seit Jahren par excellence.

Der Wettlauf um die KI-Vorherrschaft ist in vollem Gange, aber lange noch nicht entschieden – wer jedoch über die größten Ressourcen, das tiefste Knowhow und den direkten Zugang zu den meisten Nutzern verfügt, startet mit einem gewaltigen Vorteil – so wie zahlreiche Firmen aus dem Daily Used-Tech- und dem Consumer Staples Bereich im Portfolio des Unternehmerfonds und des Unternehmerfonds flex.