“Plötzlich” sind Langweiler-Firmen der Fels in der Brandung

Die Welt verändert sich rasant, das Tempo kann schwindelig machen. US-Präsident Donald Trump schürt mit seiner erratischen Zollpolitik die Sorge vor einer Rezession in den USA. Mit seiner Geopolitik zwingt Trump Europa, sich in Windeseile politisch und militärisch neu aufzustellen. Angesichts dieser und anderer Unwägbarkeiten schwankt die Börse, Anleger schichten massiv um. Wir analysieren das Geschehen aus der Perspektive unternehmerisch denkender Investoren – und bewahren die Ruhe.

The Big Picture: Trump wirkt, aber anders als erwartet!

Rüstungsaktien – das nächste große Ding?

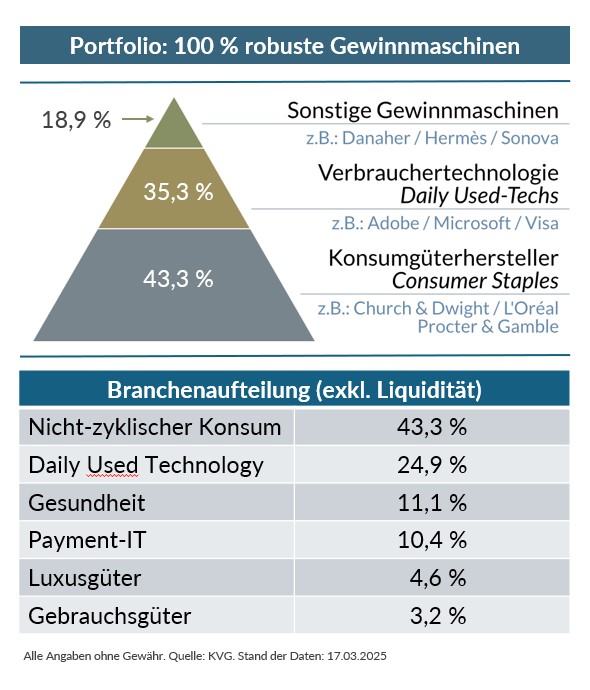

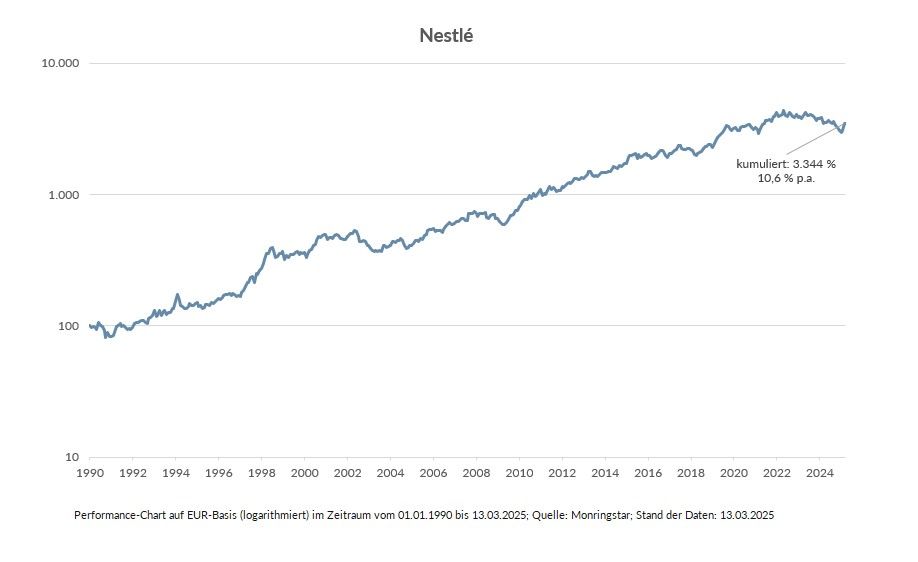

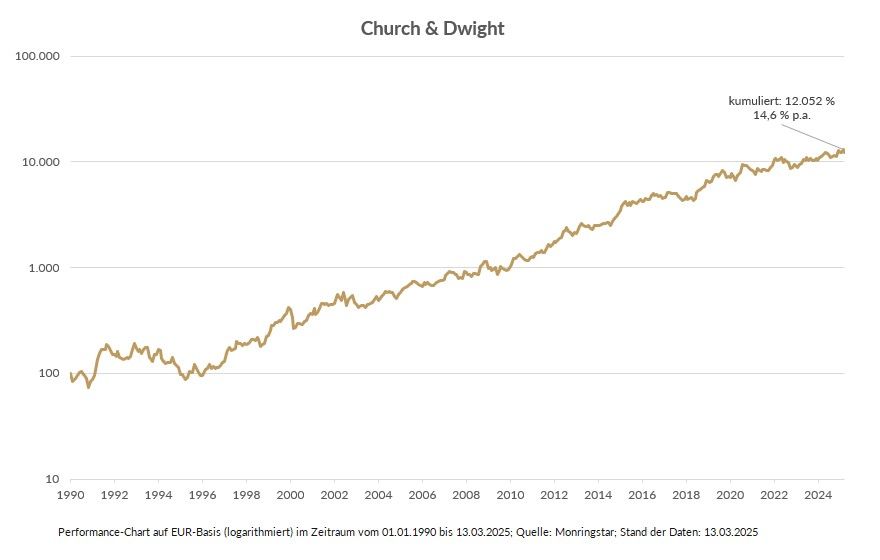

Consumer Staples: Unsere Verteidigung steht oder: Lebe lieber langweilig

Langfristige Rendite braucht Vertrauen, kein hektisches Hin und Her

Der Fels in der Brandung? Robuste Geschäftsmodelle!

The Big Picture: Trump wirkt, aber anders als erwartet!

Nach den US-Wahlen im November schien alles klar: Mit Donald Trump zieht ein Mann der Wirtschaft ins Weiße Haus. Seine erste Amtszeit hatte die Hoffnung auf eine wirtschaftsfreundliche Steuer- und Deregulierungspolitik genährt. Tatsächlich stiegen die Börsenkurse nach der Wahl deutlich – auch unter Vorwegnahme einer Neuauflage von Trump 1.0.

Doch bisher blieb Trumps Wirtschaftsbilanz mager – statt Steuersenkungen und Deregulierung verkündet er bislang im schnellen Wechsel vor allem Strafzölle, hebt sie auf oder verschärft sie erneut (siehe dazu Kasten: Trumps Strafzölle und wie sie wirken). Die Unsicherheit wächst und streut viel Sand in das Getriebe der Wirtschaft. Zu viel? Die Sorge vor steigender Inflation und einer drohenden US-Rezession ließ am 10. März und an den darauffolgenden Tagen die Kurse an der Wall Street einbrechen. Viele Anleger, die mit weiter steigenden Kursen gerechnet hatten, ziehen sich zurück. Plötzlich rücken europäische Unternehmen – die vor kurzem noch als Ladenhüter galten – wieder in den Fokus.