Die KI-Transformation verschiebt Wertschöpfung, Preismechanik und Nutzerverhalten. Entscheidend ist jedoch weniger die Disruption als die Fähigkeit zur Anpassung.

Wie Adobe sein Geschäftsmodell transformiert

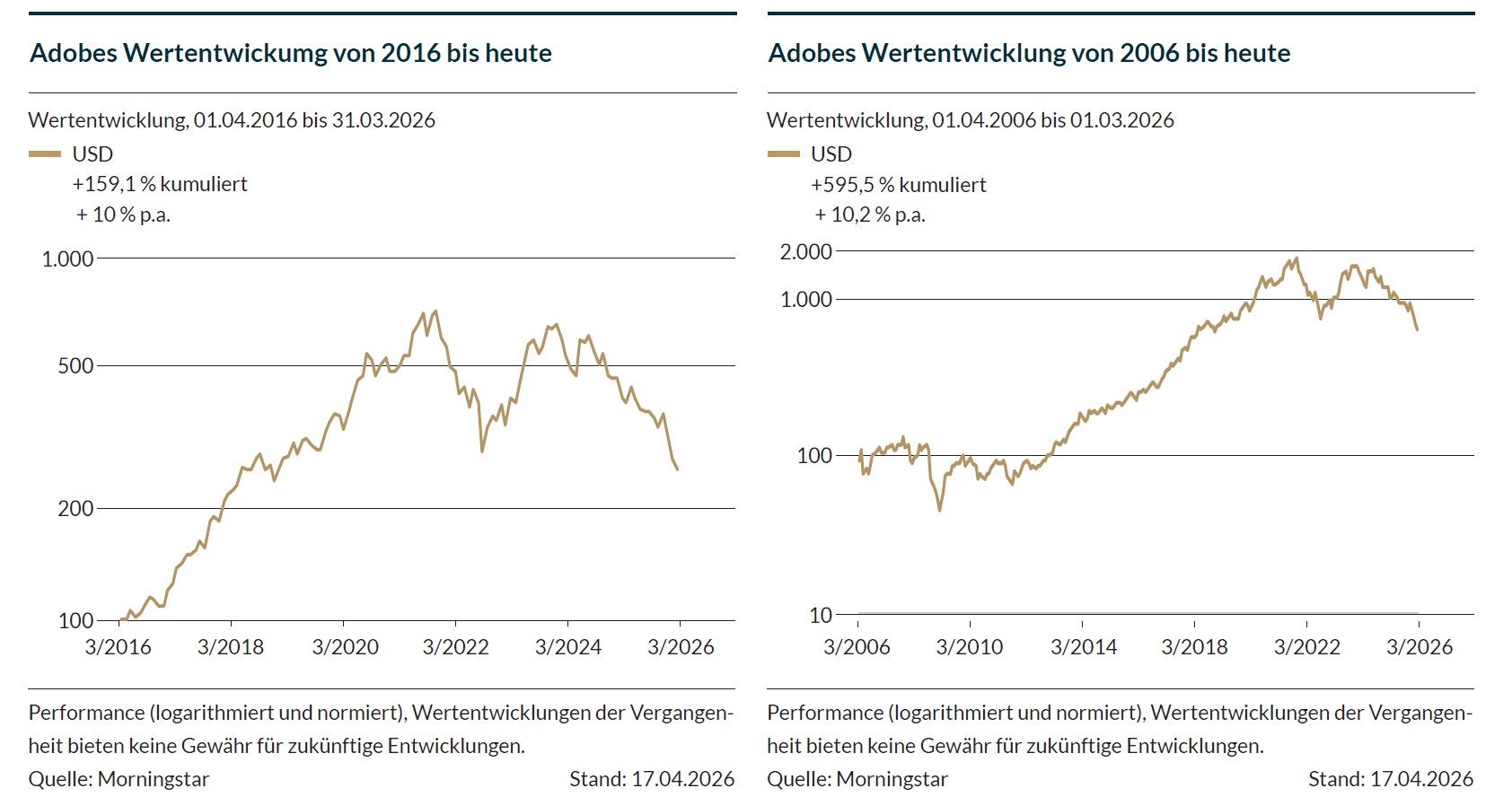

Künstliche Intelligenz fordert viele Softwarefirmen – auch unser Portfoliounternehmen Adobe. Wenn KI-Agenten Aufgaben übernehmen, die bislang von Designern mithilfe von Software-Tools erledigt wurden, wirkt sich das auf die Nutzerzahlen aus. Wenn sich KI immer mehr zu einem Commodity entwickelt oder Wettbewerber vergleichbare Dienste zu niedrigeren Preisen anbieten, bleibt das nicht ohne Folgen für die Margen von Adobe.

Adobes strategische Antwort: Integration statt Verdrängung

Anders als oft dargestellt, ist Adobe diesen Umwälzungen aber nicht wehrlos ausgeliefert. Die Firma reagiert, indem sie Künstliche Intelligenz konsequent in eigene Produkte und Dienste integriert. So transformiert Adobe sein Geschäftsmodell. Darüber hinaus ist die Sorge, dass Business-Kunden, die bislang die Software-Tools von Adobe eingesetzt haben, plötzlich in Scharen auf „Do-it-yourself“-Lösungen mittels KI-Agenten umsteigen, vermutlich übertrieben. Gerade bei professionellen Anwendungen spielen Rechtssicherheit, proprietäre Daten und qualitätsgesicherte Prozessketten eine entscheidende Rolle. Es wird KI-Agenten nicht ohne Weiteres gelingen, diese Ökosysteme zu übernehmen und Software-Dienstleister vollständig zu ersetzen.

Freemium-Strategie: Wachstum vor kurzfristiger Monetarisierung

Angesichts der traumhaften Margen kann es sich Adobe zudem leisten, das Wachstum der Nutzerbasis gegenüber einer möglichst schnellen Monetarisierung dieser Nutzer einstweilen zu priorisieren. Diese „Freemium-Strategie“ beschert Adobe eine schnell wachsende Nutzerbasis. Im Vergleich zum Vorjahr ist diese um 17 % auf aktuell 850 Millionen aktive monatliche Nutzer angestiegen. Das bremst temporär das Wachstum des jährlich wiederkehrenden Umsatzes (ARR = Annual Recurring Revenue), bringt aber Marktanteile. Langfristig vergrößert sich durch die steigende Nutzerzahl auch das Monetarisierungspotenzial.

Voraussetzung ist allerdings, dass die Nutzer von kostenlosen Abos mit beschränktem Funktionsumfang tatsächlich auch zahlende Kunden für erweiterte Funktionen werden. Angesichts der phänomenalen Profitabilität kann sich Adobe diese Phase der verzögerten Monetarisierung leisten.