Amazon meldete für das vierte Quartal ein organisches Wachstum von 12 % auf 213 Mrd. US-Dollar Umsatz. In Nordamerika wuchs der Umsatz um 10 %, international organisch um 11 % (nominal 17 % dank Währungseffekten). Das Cloud-Geschäft AWS steigerte den Umsatz um 24 % auf 35,6 Mrd. US-Dollar – das stärkste Wachstum seit 13 Quartalen.

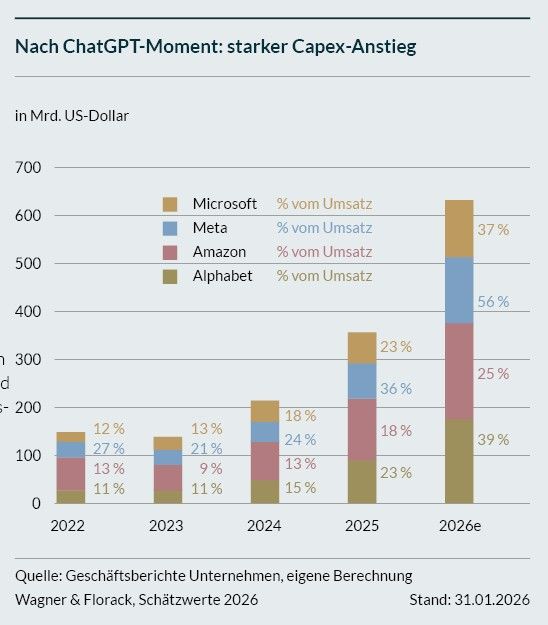

Im direkten Vergleich skaliert Google Cloud jedoch deutlich schneller: plus 48 % auf rund 18 Mrd. US-Dollar. Auch bei der Profitabilität dürfte Google Amazon, in das wir nicht investiert sind, bald einholen oder überholen.

Beim Capex übertrifft Amazon Alphabet sogar: 200 Mrd. US-Dollar für 2026. Allerdings bestehen wesentliche Unterschiede. Denn von den 200 Mrd. US-Dollar fließt bei Amazon ein substanzieller Teil in den Ausbau des internationalen Handels und der Logistik. Zwar dürften schätzungsweise etwa 80 % der Investitionen ebenfalls in Rechenkapazitäten gehen, doch Amazon finanziert diese Investitionen weniger komfortabel.

Der operative Cash Flow von Amazon lag 2025 bei 140 Mrd. US-Dollar (+20 %), während Alphabet 165 Mrd. US-Dollar

(+30 %) erzielte. Für 2026 dürfte Google beim operativen Cash Flow deutlich über 200 Mrd. US-Dollar liegen – und kann die Mega-Investitionen aus eigener Kraft stemmen.

Kurzum: Beide Firmen investieren massiv. Doch Alphabet verbindet höhere Wachstumsraten, bessere vertikale Integration, geringere Kosten und eine klarere Monetarisierungslogik. Das erklärt, warum wir Google als das derzeit stärkste KI-Powerhouse unter den Hyperscalern sehen.