Wir sind immer wieder darüber erstaunt, wie viele „Marktteilnehmer” so sehr darauf erpicht sind, das große „Weltbild” von Banken und Investmenthäusern zu erfahren. Ob in Vorträgen oder auf Kongressen, in Interviews oder Podcasts, meistens drehen sich die Fragen und Gespräche um die makroökonomische Großwetterlage. Und weil Berater und Kunden „wissen“ wollen, wie es denn nun weitergeht mit der Konjunktur, mit Geldpolitik und Zinsen, mit geopolitischen Konflikten und Energiepreisen und was das alles für „die Märkte“ bedeutet, wird dieser Wunsch nach Orientierung von der Finanzbranche bereitwillig bedient. Dabei wissen alle oder sollten alle wissen, dass die makroökonomischen Drehbücher von Banken und Investmentgesellschaften – so plausibel sie auch klingen mögen – vor allem eines gemeinsam haben: Die Realität will sich partout nicht daran halten. Das werden wir auch in Kürze wieder erleben, wenn die Konjunktur- und Kapitalmarktprognosen für 2024 veröffentlicht werden.

Prognosen irrelevant

Für den langfristigen Investor sind das aber ohnehin weitestgehend irrelevante Faktoren. Vorausgesetzt, er investiert in Weltklassefirmen. Die Aktien von Apple, Church & Dwight, Danaher oder Visa steigen seit vielen Jahren oder vielmehr seit Jahrzehnten trotz unterschiedlichster und teils erschwerter Rahmenbedingungen, während andere wie etwa Daimler, Deutsche Telekom oder General Electric fallen, kaum vom Fleck kommen oder der Kurschart wie ein „Sägezahn“ aussieht und über Jahre hinweg seitwärts verläuft.

Weshalb ist dem so, wenn doch das „Weltbild“ für alle Unternehmen dasselbe ist und alle Firmen dieselbe Geldpolitik, denselben Konjunkturverlauf und dieselben (geo)politischen Krisen und Kriege erleben? Liegt es an der unterschiedlichen Qualität der Geschäftsmodelle? Und warum sind Personen wie z. B. Buffett und Munger, die Google-Gründer Sergey Brin und Larry Page oder die Familien Herz (u.a. Beiersdorf) und Dumas (Hermès) so extrem vermögend? Weil sie über Jahrzehnte in Firmen investieren, die immer viel verdienen, auch in der Rezession, weil deren Produkte dann genauso robust nachgefragt werden wie im Boom, die dafür dauerhaft nur sehr wenig Kapital einsetzen müssen, hohe und beständig wachsende Skaleneffekte realisieren und somit einen Turboeffekt in ihrem Geschäft haben, der den Unternehmenswert auf Dauer deutlich anheben MUSS. Solche Gewinnmaschinen sind es, die geschäftsmodellbedingt langfristig den höchsten Zinseszins in der ganzen Wirtschaft erzielen. Demnach tut man gut daran, sich im Interesse der eigenen Altersvorsorge bzw. der Vermögensmehrung langfristig an solchen robusten Gewinnmaschinen zu beteiligen.

Als langfristiger Miteigentümer erstklassiger Firmen profitiert man nicht nur von dem geschäftsmodellbedingten Turboeffekt, sondern hat die ökonomische Gewähr, dass die Unternehmen selbst in einer tiefen Rezession weiter (sehr) gutes Geld verdienen und somit – auch aufgrund einer starken Bilanz – kein Pleiterisiko besteht. Und aus diesem Grund kann man auch Baissen unbesorgt aussitzen.

In den Köpfen vieler „Marktteilnehmer“ grassiert jedoch leider ein fatales Missverständnis. Aktien, genauso wie Anleihen, Rohstoffe und Währungen werden als handelbare Finanzinstrumente betrachtet, mit denen man möglichst schnell ein gutes „Geschäftchen“ macht, um dann schleunigst den nächsten lukrativen „Trade“ unter Dach und Fach zu bringen. In dieser Denke ist eine Aktie wie die andere. Die wichtigsten Entscheidungskriterien beim Kauf sind eine spannende Story, wohlwollende Analystenkommentare, ein positives Momentum und entsprechende „Geheimtipps“ verschiedener „Experten”. Natürlich sollte die Aktie nicht zuletzt ein möglichst niedriges Kurs-Gewinn-Verhältnis aufweisen, denn schließlich sucht man ja nach „Value“. Wenn dann noch ein klares charttechnisches Signal vorliegt, kann eigentlich nichts mehr schiefgehen. Und falls doch, so hat man ja aus Gründen des „Risikomanagements“ ein Stop-Loss-Limit gesetzt, bei dem die „Position“ notfalls liquidiert wird, wenn „der Markt“ gegen einen läuft. Ja, diese Beschreibung ist zugespitzt, aber leider allzu oft pure Realität an den Finanzmärkten.

Mit dem Urgedanken des Investierens haben solche Strategien rein gar nichts zu tun. Für Investoren verbriefen Aktien Eigentumsrechte an Unternehmen. Wenn diese Firmen ein solides Geschäftsmodell mit einem tiefen Burggraben haben, beständig und hochprofitabel wachsen und gut geführt sind, werden sie auch gut verdienen und langfristig immer mehr verdienen, auch in Rezessionen, was zu einem steigenden Unternehmenswert führt und sich über kurz oder lang in einem steigenden Aktienkurs widerspiegeln wird / muss.

Auch Weltklassefirmen brauchen aktive Kontrolle: Beispiel Microsoft

Die gute Nachricht für uns ist somit, dass unser (zukünftiger) Investmenterfolg nicht darauf aufbaut, die Inflationsentwicklung, die Zinsentwicklung, den Eintritt sowie die Dauer und Schwere einer Rezession sowie die kurzfristige Entwicklung von Aktienmärkten prognostizieren zu können. Denn wir investieren als langfristige Miteigentümer in erstklassige Unternehmen. Hierzu ist eine tiefgründige Geschäftsmodell- und Bilanzanalyse VOR der Investition vonnöten, ebenso wie eine fortlaufende aktive Kontrolle der Investmentthesen. Dabei geht es im Kern um die Frage, ob das Geschäftsmodell weiter intakt ist oder ob der säkulare Gewinntrend in Gefahr ist. Als Langfrist-Investoren brauchen wir dabei kein makroökonomisches „Weltbild“, weil wir auch für die Unternehmen, an denen wir uns langfristig beteiligen, aus voller Überzeugung konstatieren können: Weltklasse-Qualitätsfirmen brauchen kein Weltbild. Als dynamische Gebilde sind erstklassige Unternehmen wie Apple, Danaher, L’Oréal, Microsoft, Procter & Gamble oder Visa in der Lage, in jeder makroökonomischen Situation gut zu verdienen und sich an ändernde Gegebenheiten anzupassen. Die Corona-Krise und die nachfolgenden Verwerfungen bei Produktionsabläufen und Lieferketten haben die Resilienz und Anpassungsfähigkeit der Geschäftsmodelle eindrucksvoll unter Beweis gestellt. Und aus Krisen gehen erstklassige Firmen gestärkt hervor.

Eine unabdingbare Voraussetzung dafür ist jedoch, dass die Unternehmen über die nötige Veränderungsfähigkeit und Veränderungswilligkeit verfügen, um ihr Geschäftsmodell an neue Rahmenbedingungen und Entwicklungen anzupassen.

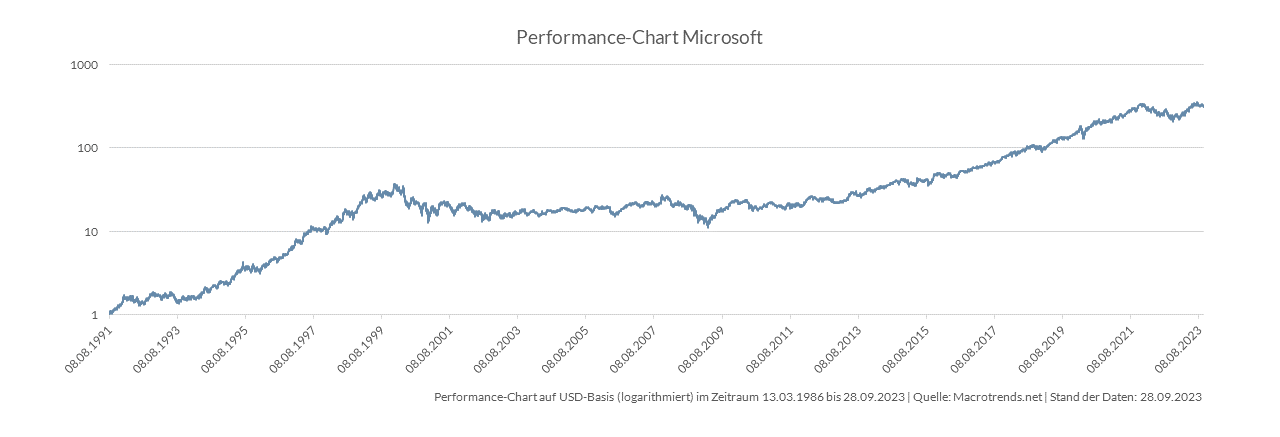

An unserem Portfoliounternehmen Microsoft lässt sich dieser Aspekt sehr gut veranschaulichen. Denn erst unter dem heutigen CEO Satya Nadella hat sich Microsoft wieder zu der robusten Gewinnmaschine entwickelt, die wir als Investoren in unseren Unternehmerfonds so sehr wertschätzen. Von der Jahrtausendwende bis 2014 wurde Microsoft von dem für seine extrovertierten Auftritte bekannten Bill Gates-Intimus Steve Ballmer geführt. Unter Ballmers Ägide war für Investoren über viele Jahre hinweg jedoch kein Geld zu verdienen. Der Aktienkurs pendelte im Bereich zwischen 20 bis 40 Dollar. Aus unserer Sicht, die wir damals nicht investiert waren, ist das kaum verwunderlich, denn langfristig ist der Unternehmenswert und damit der Aktienkurs die Ableitung des (echten) unternehmerischen Gewinns, also des freien Barmittelüberschusses/Free Cash Flows, der tatsächlich in der Kasse einer Firma ankommt. Doch dieser Free Cash Flow sprudelte nicht mehr so üppig wie noch in den 1990er Jahren, so dass der Aktienkurs nicht vom Fleck kam. Was waren die Hintergründe?

Unter Ballmer hatte Microsoft nach dem phänomenalen Erfolg seit den 1990er Jahren beim Geschäft mit der Entwicklung und dem Verkauf des Windows-Betriebssystems und der Office-Software praktisch keinerlei nennenswertes Wachstum oder eine Ausweitung der extrem hohen Margen mehr geschafft, trotz einiger Diversifikationsversuche wie das Konsolengeschäft. Aber es kam wenig Neues hinzu, was das Wachstum befeuert hätte. Die Firma stagnierte auf der Top Line über viele Jahre, verdiente aber weiter sehr gut, bis der Windows-/Office-Markt gesättigt war und der Umsatz sogar immer mehr zurückging.

Auf Ballmer folgte 2014 Nadella, der das Geschäftsmodell grundlegend umstellte. Zunächst mit „Software as a Service“ (SaaS), also dem Vermieten statt Verkaufen der Software. Darauf folgte der Trend, Software dezentral auf Kunden-Servern zu speichern und nicht mehr lokal auf den Kunden-PCs. SaaS und ein dezentraler Software-Zugriff kamen zwar bereits in der Ballmer-Zeit auf, dieser bremste jedoch, weil das eine erhebliche Herausforderung für das traditionelle Geschäft des Verkaufs von Software darstellte. Anschließend bot Microsoft zusätzlich Software für den mit dem wachsenden Internet schnell wachsenden Server-Markt an, ebenfalls als SaaS, um die Server dann sogar selber zu betreiben und dort, also in der so genannten „Cloud“, auch die Windows-/Office-Software zur Verfügung zu stellen. Die nächste völlig neue Entwicklung war schließlich, auch die Daten der Kunden auf von Microsoft betriebenen Servern dezentral (in der „Cloud“) zu speichern, und mittlerweile kann Microsoft diese Kundendaten – mittels Künstlicher Intelligenz (kurz: KI) – immer intelligenter auswerten und den Kunden wertvolle Informationen liefern. So bezahlen die Kunden für die Softwaremiete und den Zugriff auf die Software, die dezentrale Datenspeicherung und zunehmend für die Datenauswertung für ihre eigenen betrieblichen Zwecke. Zunächst hat die Datenspeicherung das Wachstum befeuert, was wegen der enorm wachsenden Menge an generierten Daten im Internetzeitalter sicher auch noch lange anhalten wird. Die Hauptwachstumsquelle ist mittlerweile jedoch das intelligente Analysieren und Auswerten riesiger Datenmengen, nachdem die KI in den letzten Jahren immer leistungsfähiger geworden ist. Zusammen mit Google zählt Microsoft heute dank des Wandels unter Nadella beim Geschäft mit KI-gestützter Datenauswertung zu den führenden Anbietern, während Amazon mit AWS vorwiegend der Speicheranbieter von Massendaten ist (Investorenbrief vom August 2023).

Nadella treibt die Transformation des Geschäftsmodells von Microsoft seit Jahren konsequent weiter voran, auch unterstützt durch Zukäufe, die das neue Kerngeschäft zusätzlich stärken, wie z.B. LinkedIn im Jahr 2016 oder die aktuell geplante Übernahme von Activision Blizzard. Es brauchte Nadella als fähigen CEO und es brauchte Geduld, da das neue Geschäftsmodell Zeit benötigte, um sich immer mehr durchzusetzen. Aber wo stünde Microsoft heute, wäre Ballmer länger CEO geblieben und hätte den notwendigen Wandel weiter gebremst? Heute können die Investoren von Microsoft ebenso wie die Aktionäre anderer Softwarefirmen wie z.B. Adobe oder Google hochzufrieden sein. Andererseits war das jahrelang bei Microsoft überhaupt nicht der Fall. Vielmehr mussten Microsoft-Investoren seinerzeit durchaus besorgt sein, weil das angestammte Geschäftsmodell kein Wachstum mehr brachte, und der Umstieg auf SaaS und dann auf das Cloud-Geschäft sehr grundlegend war.

Auch in Zukunft werden sich die Geschäftsmodelle der Software-Industrie sehr dynamisch weiterentwickeln. Wenn dabei wieder grundlegende Brüche des Geschäftsmodells anstehen, kann es für die Firmen erneut sehr schwierig werden. Unternehmen wie Apple, Google, Microsoft oder Adobe entwickeln sich jedoch stetig weiter und verfügen zudem über einen unschätzbaren Vorteil: Als robuste Gewinnmaschinen verdienen sie heute außerordentlich gut und im Lauf der Zeit auch immer mehr, wohlgemerkt auch in absoluten Beträgen. Durch die sprudelnden Cash Flows häufen sich riesige Geldberge an. Diese hohen Cash Flows ermöglichen es, Brüche des Geschäftsmodells zu überstehen und notwendige Transformationen zu bewältigen, um neues Geschäft voranzutreiben. Außerdem ist der Kapitalbedarf für Produktinnovationen und für das Vorantreiben des Wandels im Vergleich zu den 1.0-Industrien bei asset-light-Unternehmen ganz erheblich niedriger, was den Übergangsprozess deutlich abfedert. Das Beispiel Microsoft zeigt jedoch, dass es dauern kann, bis der Wandel eines Geschäftsmodells Früchte trägt und der Unternehmenswert wieder steigt. Um die Transformation des Geschäftsmodells zu bezahlen und die schwierige Übergangsperiode zu bestehen, brauchen die Firmen daher hohe Margen und hohe Free Cash Flows, die den Eigentümern zustehen und nicht zur Schuldentilgung benötigt werden sowie generell einen niedrigen Kapitaleinsatz. So gesehen war es für die weitere Entwicklung von Microsoft enorm bedeutsam, dass der Wandel des Geschäftsmodells unter Nadella gelungen ist. Von dieser Veränderungsfähigkeit können andere Unternehmen wie z. B. Daimler oder Siemens nur träumen. Hier zeigt sich: asset-light bedeutet u.a. eine vergleichsweise hohe Veränderungsfähigkeit.

Darüber hinaus verdeutlicht das Beispiel Microsoft die große Bedeutung der fortlaufenden aktiven Kontrolle des Geschäftsmodells und der zugrunde liegenden Investmentthesen. Gerade in einer Zeit, in der durch Entwicklungen wie Künstliche Intelligenz oder das Metaverse der Prozess der schöpferischen Zerstörung im Sinne von Schumpeter wieder Fahrt aufnimmt und der Wettbewerb als offenes Entdeckungsverfahren viele neue Märkte, Produkte und Geschäftsmodelle kreieren wird, die wir uns heute noch gar nicht vorstellen können, ist das enorm wichtig. In dieser Phase des Wandels verfügen unsere Portfoliounternehmen über sehr gute Ressourcen:

1. Hohe Cash Flows und Forschung & Entwicklung (F&E): Hohe Cash Flows ermöglichen viel F&E, was über die Zeit noch mehr Cash Flow generiert, was wiederum noch mehr F&E ermöglicht, etc.

2. VeränderungsFÄHIGKEIT: Unsere Portfoliounternehmen haben asset-light Geschäftsmodelle und müssen für Veränderungen nicht so viel Kapital einsetzen.

3. VeränderungsWILLE: Unsere Portfoliounternehmen sind es gewohnt, sich schnell zu verändern. Ständige Verbesserungen, immer bessere Qualität und immer mehr Effizienz sind in den „Genen“ von Firmen wie Adobe, Danaher, Google und Visa ebenso tief verankert wie bei vermeintlich langweiligen Konsumgüterherstellern wie Beiersdorf, Church & Dwight, Colgate und Procter & Gamble.

Zusammenfassend können wir somit festhalten: Ein wachsender und für die Eigentümer verfügbarer, d.h. nicht zur Schuldentilgung benötigter sowie in absoluten Beträgen möglichst hoher Free Cash Flow ist eine wesentliche Voraussetzung für die Veränderungsfähigkeit von Firmen. Es kommt aber auch entscheidend auf den Veränderungswillen an, denn ein wachsender Free Cash Flow wird auf Dauer ohne Umsatzwachstum, d.h. alleine durch Effizienzsteigerungen, nicht realistisch sein. Wichtig ist daher auch ein veränderungswilliges Management, das notwendige Anpassungen nicht blockiert, sondern das Geschäftsmodell durch geschicktes M&A fortlaufend weiterentwickelt.

Wir sind daher fest davon überzeugt: Weltklassefirmen brauchen kein Weltbild, sondern eine fortlaufende aktive Kontrolle des Geschäftsmodells. Elementarer Bestandteil dieser Kontrolle ist dabei für uns auch die Frage der Veränderungsfähigkeit und Veränderungswilligkeit von Unternehmen. Die aktive Kontrolle ist aus unserer Sicht die originäre Hausaufgabe des Investors. Darauf liegt bei den Unternehmerfonds unser Hauptaugenmerk.

In diesem Sinne mit herzlichen Grüßen,

CCR = Cash Conversion Rate

EK = Eigenkapital

EV = Enterprise Value

1FCF = Free Cash Flow. Das Nachsteuerergebnis ist nicht der Unternehmensgewinn, sondern der freie Barmittelzufluss (Free Cash Flow), da nur der Free Cash Flow Abschreibungen, Betriebskapital (working capital) und Investitionen berücksichtigt. Der wirkliche Unternehmensgewinn, der Free Cash Flow, ist für uns eine maßgebliche Bezugsgröße für die Unternehmensbewertung.

FY = Financial Year

FYe = expected Financial Year

2nwc = Net working capital. Warum wir uns den um die net-working-capital-Veränderungen bereinigten Free Cash Flow anschauen: Der Lagerwert ist bei allen Herstellern physischer Güter wegen der Lieferkettenprobleme deutlich erhöht. Denn die Hersteller physischer Güter legen sich wegen der gestörten Lieferkette derzeit sämtliche Vorprodukte ins Lager, derer sie habhaft werden können. Das derzeit hohe im Lager gebundene Cash wird nach dem Bilanzstichtag mit dem Abverkauf der Produkte „befreit“ und sozusagen verspätet als echtes Cash im Cash Flow-Statement gezeigt. Somit ist der net-working-capital-bereinigte Free Cash Flow die validere Kennzahl zur Bewertung der Profitabilität einer Firma unter der Bedingung selbstverständlich, dass die jeweilige Firma nicht auf dem Lager „sitzen bleibt“ oder Lagerabwertungen vornehmen muss.

oW = organisches Umsatzwachstum

Q1, Q2 usw. = Quartal 1, Quartal 2 usw.

3RoCe = Return on Capital employed. Wir legen großen Wert auf eine valide und konservative Struktur der eingesetzten Kennzahlen und berechnen das RoCe daher als Free Cash Flow im Verhältnis zum Eigenkapital plus Nettofinanzschulden bzw. abzgl. Nettofinanzposition plus relevante, langfristige Rückstellungen wie Pensions- und Leasingverpflichtungen.