Was wäre, wenn Sie 10 Milliarden Euro investieren dürften – allerdings nur in ein einziges Unternehmen, das Sie zudem für immer behalten müssten? Wir haben uns dazu einmal Hensoldt und Rational genauer angeschaut. Welches der beiden Unternehmen ist ein „Unternehmen für die Ewigkeit“?

Rüstungsfirmen gelten als „Must-haves“ – wir werfen einen unternehmerischen Blick auf das Geschäftsmodell.

Hensoldt profitiert vom Rüstungsboom, Rational vom wachsenden Gastromarkt – wie nachhaltig ist das Wachstum?

Langfristiger Investitionserfolg basiert auf Qualität – aber wie ist „Qualität“ in Bilanz und Geschäftsmodell messbar

Zeitenwende allerorten – auch im Portfolio?

Sehr geehrte Damen und Herren, liebe Investoren,

stellen Sie sich vor, über Nacht landen 10 Milliarden Euro auf Ihrem Konto. Unter einer Bedingung: Sie müssen sich damit an einem einzigen Unternehmen beteiligen und dieses dann für immer behalten. Dieses Gedankenspiel haben wir einmal anhand des Rüstungsspezialisten Hensoldt mit einer Marktkapitalisierung von rund 10 Milliarden Euro und dem High-Tech-Küchengerätehersteller Rational mit etwa 8 Milliarden Euro Börsenwert durchgespielt.

Aktuell scheint der Rüstungssektor als „Must-have“ für viele Investoren gesetzt: Globale Rüstungsprojekte in Milliardenhöhe füllen die Auftragsbücher von Unternehmen wie Hensoldt auf Jahre. Das Investmentkalkül scheint klar: Rüstung boomt – die Umsätze steigen hoch zweistellig, da kann ein mittelständischer Küchengerätehersteller nicht mithalten. Doch ist der Fall aus unternehmerischer Sicht wirklich so eindeutig? Ein genauerer Blick auf die Bilanzen und Geschäftsmodelle offenbart Überraschungen.

Beim Begriff „Boom“ werden wir hellhörig

Seit Beginn des Ukraine-Kriegs haben Rüstungsfirmen Hochkonjunktur – nicht nur politisch, sondern auch an der Börse. Deutsche Firmen wie Rheinmetall oder Hensoldt stehen auf den Empfehlungslisten der Bankanalysten ganz oben, mit immer neuen – höheren – Kurszielen. Die Rüstungsbranche boomt, ist neuerdings sogar ESG-konform und in sog. „Nachhaltigkeitsfonds“ enthalten. Die Auftragsbücher sind prall gefüllt, die Regierungen beschließen Verteidigungsetats und Nach- und Aufrüstungsprogramme in ungeahnten Größen; an geopolitischen Krisenherden herrscht kein Mangel, KI und Drohnen schaffen selbst in Ländern mit vollen Waffenarsenalen „Fähigkeitslücken“, die sie schnell schließen wollen.

Als unternehmerisch denkende Investoren werden wir besonders hellhörig, wenn wir den Begriff „Boom“ hören oder wenn „der Investment Case auf der Hand liegt“: Schließlich beschert die Zeitenwende dem Geschäft der Rüstungskonzerne die beste aller Welten. Soweit stimmen wir zu: Diese Erkenntnis liegt tatsächlich auf der Hand.

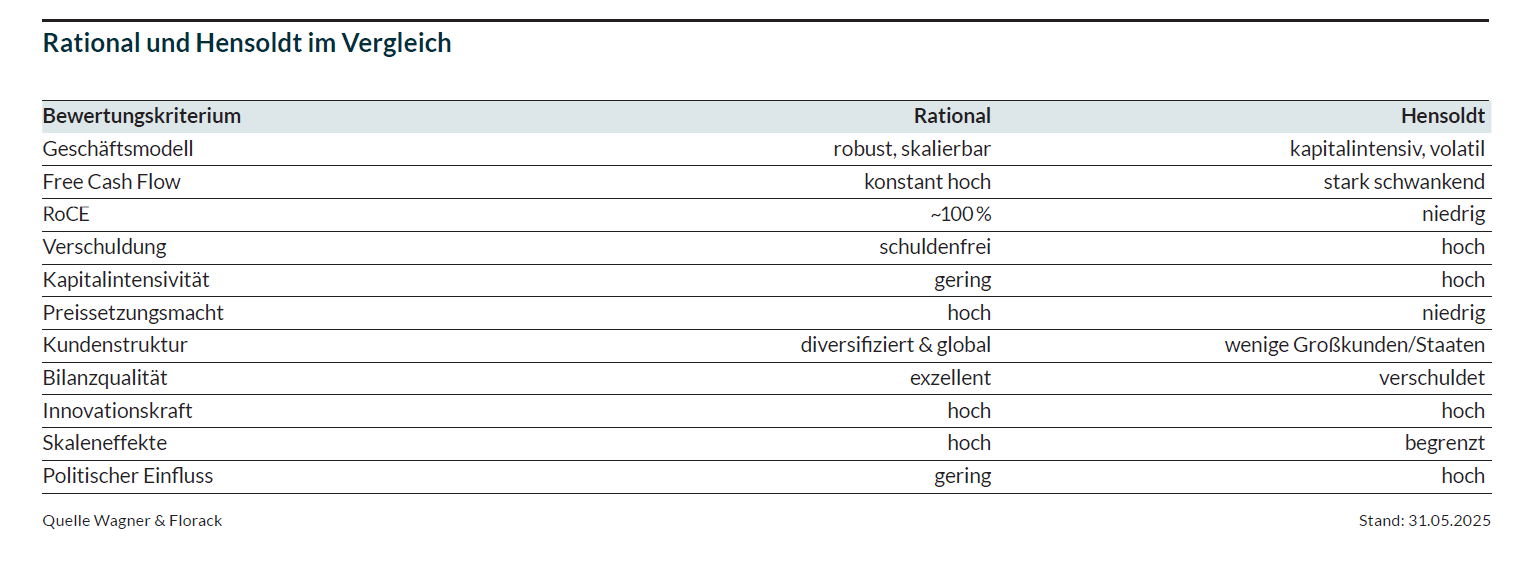

Aber: Reicht sie auch aus als Investmententscheidung? Da gilt es genauer hinzuschauen. Wer uns kennt, weiß, dass Rüstungsunternehmen für unsere Investmentphilosophie ein „No-Go“ sind. Warum, das erläutern wir im Folgenden mit dem Vergleich von zwei Unternehmen, die an der Börse bis vor kurzem mit jeweils acht Mrd. Euro Marktkapitalisierung etwa gleich viel wert waren und die beide aus Bayern kommen: Der Rüstungshersteller Hensoldt aus Taufkirchen und der High-Tech-Küchensystemanbieter Rational aus Landsberg am Lech. Zwischen den Firmenzentralen liegen 70 Kilometer, zwischen den Geschäftsmodellen und Bilanzen liegen Welten.

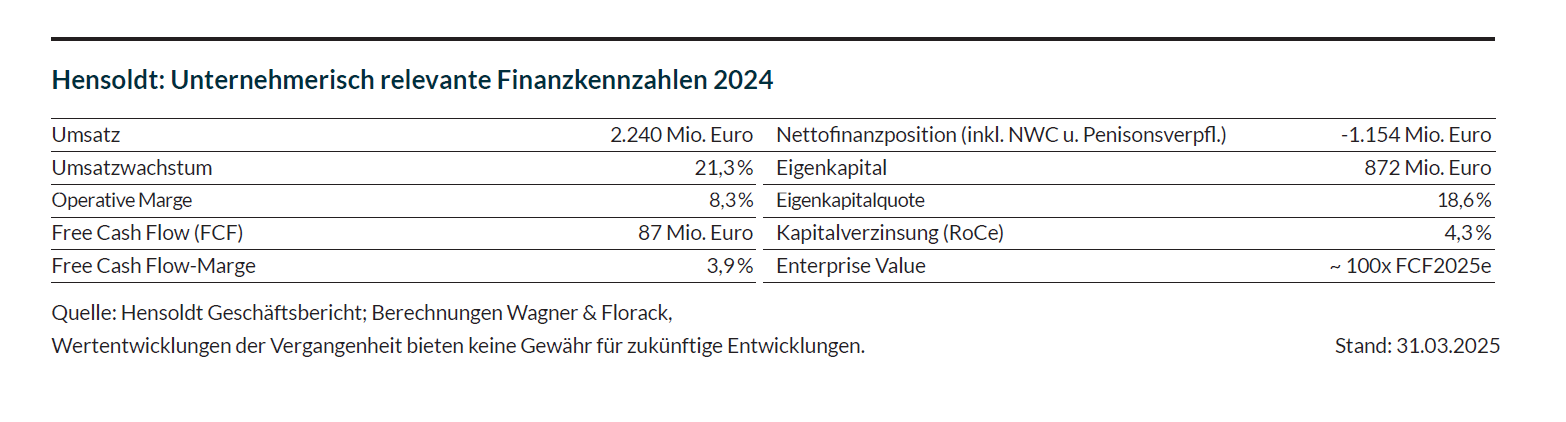

Hensoldt glänzt mit starkem Umsatzwachstum, aber…

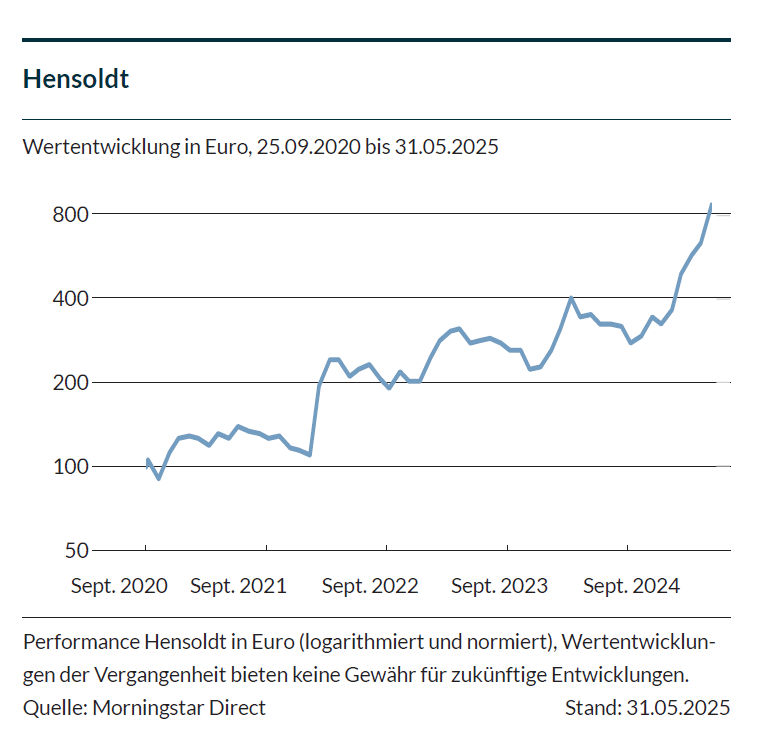

Im Geschäftsjahr 2024 meldete Hensoldt kräftiges Wachstum: Der Umsatz stieg um über 21 % auf 2,24 Milliarden Euro. Das entspricht einer Verdopplung seit 2020. Und die Auftragslage ist angesichts der geopolitischen Rahmenbedingungen weiterhin stark, die mediale Aufmerksamkeit ohnehin hoch. Doch aus unternehmerischer Sicht bleibt das Zahlenwerk enttäuschend, was geschäftsmodellbedingt aber keine Überraschung ist.

Die operative Marge lag bei überschaubaren 8,3 %, der Free Cash Flow betrug 87 Mio. Euro – was einer Mini-Free Cash Flow-Marge von gerade einmal 3,9 % entspricht. Das steht in keinem Verhältnis zum dafür eingesetzten Kapital: Die Nettoschulden inklusive Pensionsverpflichtungen und Net Working Capital lagen bei rund 1,2 Mrd. Euro, die Eigenkapitalquote beträgt bescheidene 18,6 %. Hensoldt arbeitet damit hochverschuldet und margenschwach zugleich. Bei den vielen technischen Speziallösungen, die das Unternehmen anbietet, sind zudem Skaleneffekte in der Produktion begrenzt. Hensoldt will und muss angesichts des großen Auftragsbestands in neue Kapazitäten investieren. Angesichts der geschäftsmodellbedingt chronisch schwachen Cash Flow-Generierung dürfte dies nur über eine weiter steigende Verschuldung gelingen.

Strukturelle Probleme treten klar hervor

Deutlich wird das strukturelle Problem bei der Rendite auf das gebundene Kapital: Der RoCe beträgt gerade einmal 4 % – ein Wert, der bei weitem nicht die Kapitalkosten deckt. Auf Basis der aktuellen Bewertung entspricht der Enterprise Value dem rund 100-fachen des erwarteten Free Cash Flow 2025 – das ist für ein zyklisches, von wenigen, meist staatlichen Kunden abhängiges Unternehmen ein bedenklich hohes Niveau.

Der Blick auf das erste Quartal 2025 zeigt: Die Charakteristika des Geschäftsmodells passen einfach nicht; selbst die beste aller Welten ändert daran nichts. Denn obwohl der Umsatz nochmals um 20 % zulegte, rutschte Hensoldt operativ in die Verlustzone (EBIT-Marge -4,1 %). Der Free Cash Flow wurde wieder negativ: minus 141 Mio. Euro. Gleichzeitig stiegen die Nettoschulden auf 1,3 Mrd. Euro.

Rüstungsunternehmen profitieren derzeit von einem einmaligen Nachfrageumfeld. Doch dieser Rückenwind kann schnell über strukturelle Schwächen hinwegtäuschen. Die Produktion ist extrem kapitalintensiv, die Kundenbasis – meist Staaten – hochkonzentriert und politisch geprägt. Preissetzungsmacht? Ist kaum vorhanden. Und die erhofften Gewinne? Schon gibt es erste Stimmen, die eine „Übergewinnsteuer“ für Rüstungsfirmen fordern. Investoren tragen das volle Risiko politischer Entscheidungen, bürokratischer Einflussnahme und wachsender regulatorischer Anforderungen.

Kurz: Selbst in der „besten aller Welten“ verdient die Branche unterdurchschnittlich. Und das bei schnell übersehenen Risiken. Anders Rational.

Rational erzielt nur 6 % Umsatzwachstum, aber…

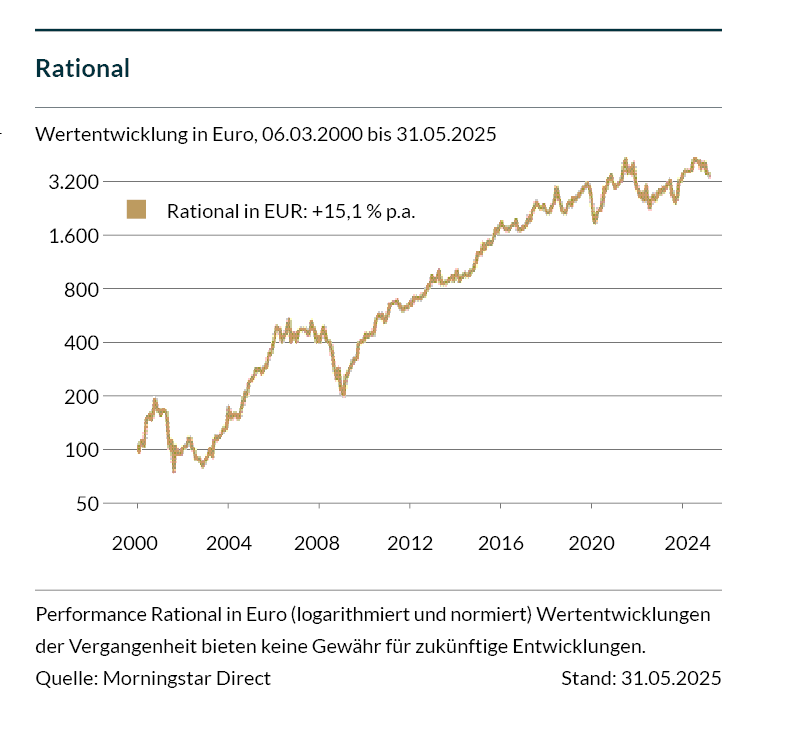

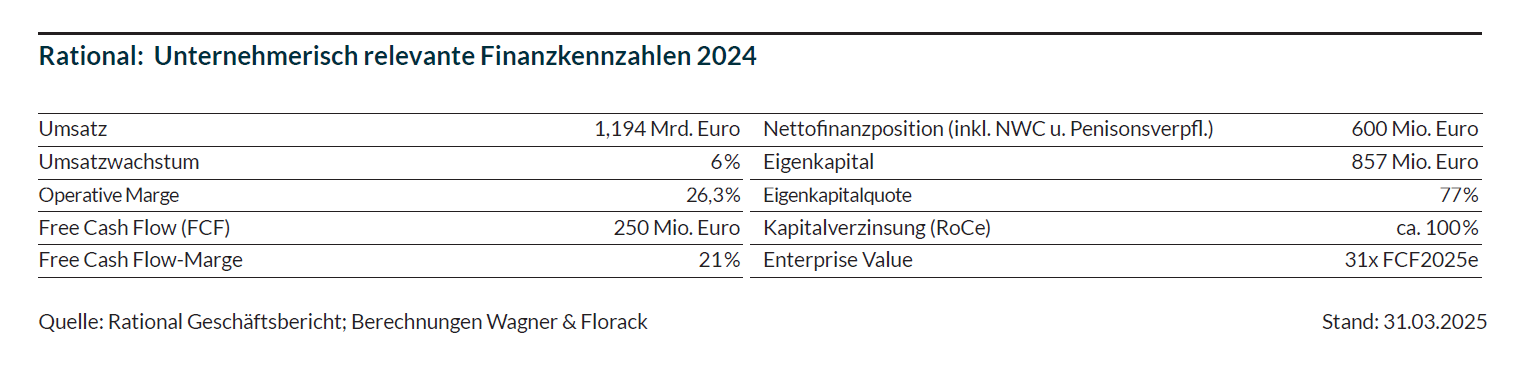

Rational steht nicht für Rüstungsfantasie, sondern für unternehmerische Realität und High-Tech in der Profiküche. Im Geschäftsjahr 2024 erzielte das Unternehmen einen Umsatz von knapp 1,2 Mrd. Euro – ein Plus von 6 % gegenüber dem Vorjahr und eine Verdopplung gegenüber 2016. Bemerkenswert ist dabei weniger die Höhe des organischen Wachstums, das dem von Hensoldt aktuell deutlich „hinterherhinken“ mag, langfristig aber verlässlich im hoch einstelligen Prozentbereich zulegt.

Beindruckend ist vor allem die hohe Qualität des zugrunde liegenden Geschäftsmodells, das Jahr für Jahr und mit maximaler Zuverlässigkeit für wachsende Umsätze und – im Unterschied zu Hensoldt – wachsende Unternehmensgewinne sorgt, ohne dass Rational auf die „beste aller Welten“ angewiesen wäre.

Die operative Marge lag im vergangenen Jahr bei herausragenden 26,3 %, die Free Cash Flow-Marge betrug 21 % – ein Ausdruck einzigartiger Kapitaldisziplin und Ertragskraft. In absoluten Zahlen generierte Rational einen Free Cash Flow von 250 Mio. Euro – das entspricht mehr als dem Dreifachen des Werts, den Hensoldt bei fast doppeltem Umsatz erreichte.

Ebenso beeindruckend ist die Kapitalstruktur: Rational weist eine Nettofinanzposition von rund 600 Mio. Euro aus, bei einer Eigenkapitalquote von 77 % – das Unternehmen ist schuldenfrei und hochliquide.

Goldgrube vs. Rohrkrepierer

Und während Hensoldt – selbst in der besten aller Welten – nur mit Ach und Krach einen positiven Free Cash Flow zustande bringt, ist Rational für seine Investoren eine wahre Goldgrube. Mit einer Kapitalverzinsung (RoCE) von rund 100 % spielt Rational in einer Liga mit absoluten Ausnahmefirmen – sei es aus dem Tech-Sektor oder der Luxusgüterindustrie. Dagegen ist Hensoldt ein – wir müssen es so deutlich sagen – absoluter Rendite-Rohrkrepierer.

Rational ist trotz der exzellenten Bilanzqualität und weit überdurchschnittlichen Profitabilität auch noch wesentlich niedriger bewertet. Bei einem Enterprise Value vom 31-Fachen bezogen auf den erwarteten Free Cash Flow 2025 ist Rational um ein Vielfaches günstiger als Hensoldt, bei unvergleichlich besserem Geschäftsmodell.

Das Unternehmen aus Landsberg am Lech ist mit rund 50 % Marktanteil der weltweit führende Anbieter von Kombidämpfern und High-Tech-Garsystemen. Die Geräte gelten als Benchmark für Qualität, Energieeffizienz und Bedienkomfort – und werden in über 100 Ländern eingesetzt.

Wachstumsimpulse kommen nicht nur aus etablierten Märkten, sondern zunehmend aus Asien und Osteuropa. Parallel baut Rational mit der neuen Produktlinie iHexagon ein völlig neues Marktsegment auf: intelligente, softwaregesteuerte Garsysteme mit Energieeinsparung von bis zu 30 %.

Auch das digitale Ökosystem wächst: Über 100.000 Geräte sind heute per „Connected Cooking“ digital vernetzt – inklusive Hygiene-, Wartungs- und Rezeptmanagement. Die Kombination aus Hardware, Software und Service steigert die Kundenbindung – und schafft neue Ertragsquellen. Die finanzielle Exzellenz von Rational ist Weltklasse: RoCE nahe 100 %, zweistellig wachsende After-Sales-Umsätze, ein diversifizierter Kundenstamm und eine uneinnehmbare Bilanzfestung.

Fazit: Langfristig investieren, Investmentmoden meiden

Rüstungsfirmen mögen en vogue sein – doch aus unternehmerischer Investorensicht überzeugen sie selten. Die Zahlen sprechen in unseren Augen eine klare Sprache: Margenschwach, kapitalintensiv, politisch abhängig. Für uns als langfristig orientierte Investoren bieten Rüstungsfirmen keine attraktive Perspektive.

Rational zeigt hingegen, wie man sich als „langweiliges“ (Küchengeräte!) mittelständisches Unternehmen weltweit durchsetzt: mit technischer Exzellenz, strategischem Weitblick und makelloser Bilanz. Rational überzeugt mit Substanz, wo andere außer Schlagzeilen wenig zu bieten haben. Deshalb gehört Rational in unser Portfolio, deshalb bleibt Rüstung für uns ein No-Go.

Rational und Hensoldt mögen regionale Nachbarn sein – unternehmerisch trennen sie Welten. Während Rational mit Innovation, Preissetzungsmacht und finanzieller Exzellenz und profitablem Wachstum punktet, bleibt Hensoldt trotz Auftragsboom ein Beispiel für ein Unternehmen mit einem kapitalintensiven Geschäftsmodell und begrenztem Wertschöpfungspotenzial.

So schön für manche Unternehmen ein staatlicher Geldregen sein mag – auch hier gilt: „There is no such thing as a free lunch“. Die staatlichen Investitionsoffensiven sind verbunden mit politischer Einflussnahme, zum Beispiel in Form einer Übergewinnabschöpfung und anderen, wenig kalkulierbaren externen Einflussfaktoren. Diesen Preis sind wir nicht bereit zu zahlen: Wir investieren nicht in Konjunkturzyklen oder politische Rhetorik – sondern in Weltklasse-Unternehmen, die sich durch robuste Geschäftsmodelle und kerngesunde Bilanzen auszeichnen.

Selbst wenn Rational heute viele Charakteristika eines „Unternehmens für die Ewigkeit“ in sich vereint, gilt es für uns, diese regelmäßig auf ihre Gültigkeit hin zu überprüfen – fortlaufend, konsequent handelnd und aus unternehmerischer Perspektive.

In diesem Sinne, herzliche Grüße,