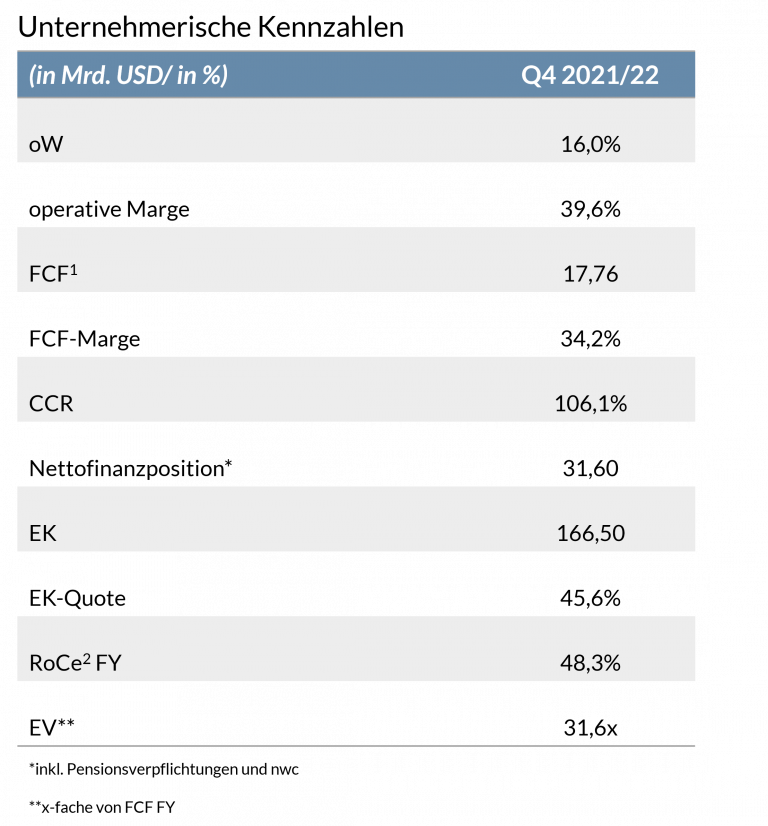

Microsoft zeigt sich gewohnt exzellent mit einem dynamischem organischem Umsatzwachstum (oW) von +16% auf 51,87 Mrd. USD (berichtet +12% wegen starkem USD) und sehr hoher Free Cash Flow-Marge von 34,2%. Auf das Geschäftsjahr bezogen beträgt das oW 19% und legt auf 198,27 Mrd. USD zu (berichtet +18% mit Wechselkurseffekt -1%) und die Free Cash Flow-Marge beträgt 32,9%.

Mit dem folgenden Vergleich kann man die Brillanz der Top-Weltklasse-Firma Microsoft gut nachvollziehbar einordnen: Der FY-Free Cash Flow von Microsoft von 65,15 Mrd. USD ist höher als der kumulierte Free Cash Flow aller Dax 40-Firmen, obgleich diese 40 Firmen zusammen mehr als 8x so viel Umsatz generieren wie Microsoft. Lediglich Apple und Google ragen auf dem globalen Kurszettel als Mega-Cash-Compounder noch mehr heraus.