Ob Medikamente oder Bezahldienste: Beide werden täglich millionenfach genutzt. Novo Nordisk und Visa profitieren davon – beide sind global erfolgreich und hochprofitabel. Doch wer unternehmerisch denkt, erkennt fundamentale Unterschiede, wenn er, wie wir es hier tun, hinter die Zahlen und ins Geschäftsmodell blickt.

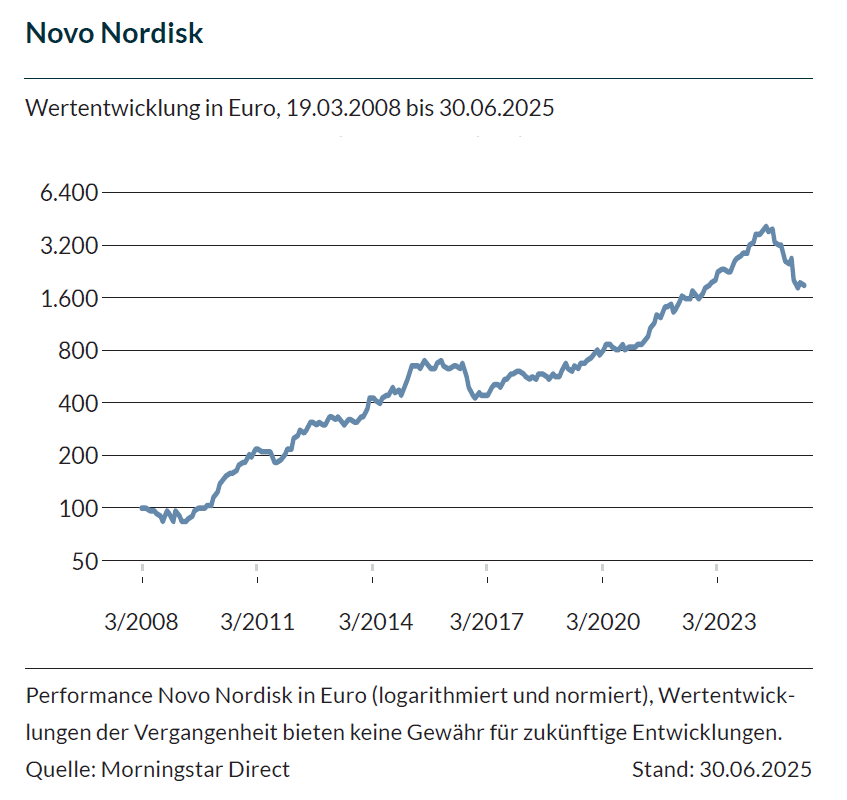

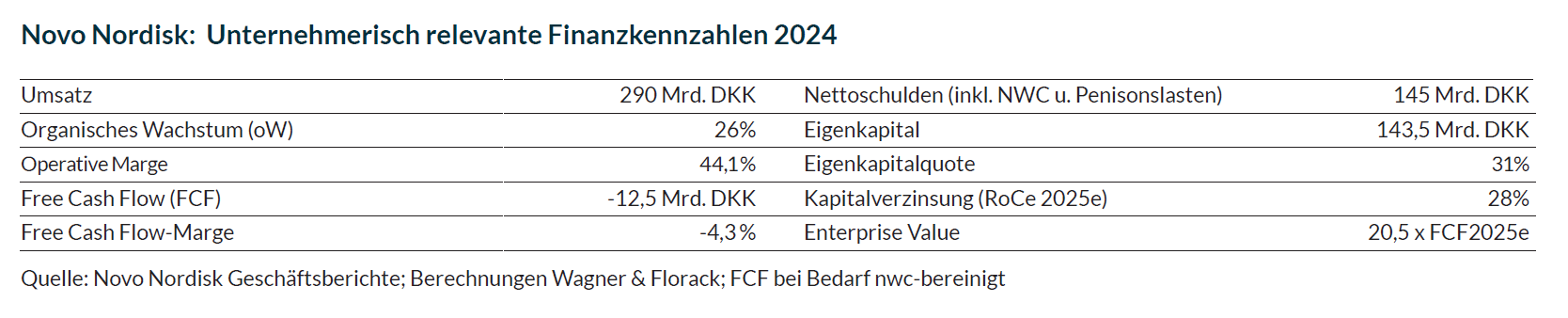

Novo-Nordisk: Pharmariese mit hohen Margen, aber auch beachtlichem Risiko.

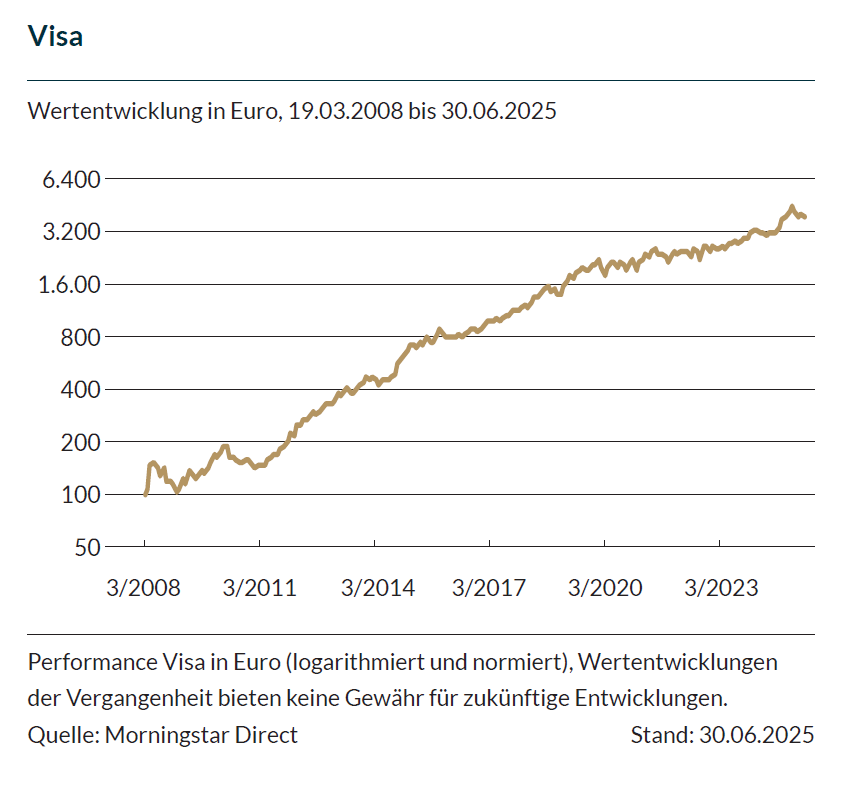

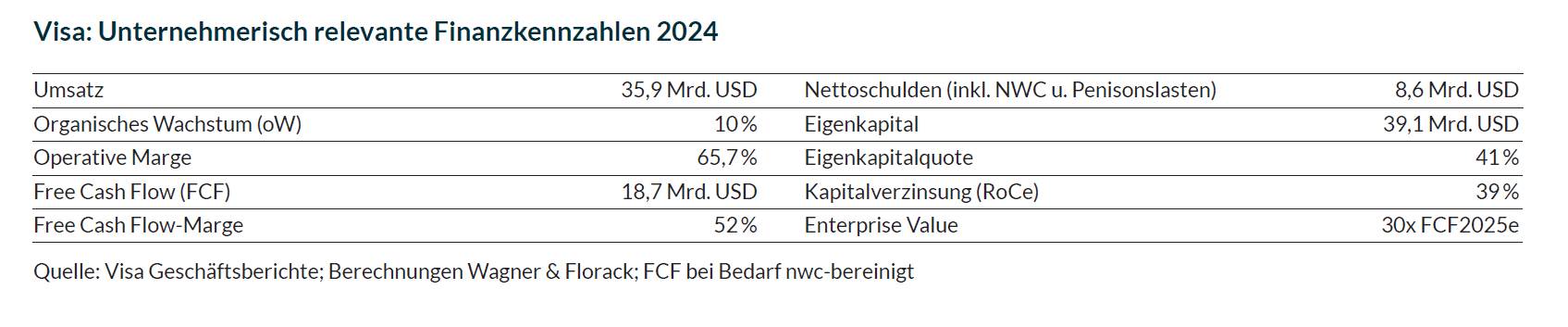

Visa: Profiteur des globalen Zahlungswachstums mit hohem Cash Flow-Wachstum

Unser Fokus: robustes Geschäftsmodell und planbare Wertschöpfung

Die Suche nach der echten, robusten Gewinnmaschine

Sehr geehrte Damen und Herren, liebe Investoren,

Als unternehmerisch denkende Investoren suchen wir gezielt nach Unternehmen, die über robuste, skalierbare Geschäftsmodelle mit soliden Bilanzen und verlässlichen Cash Flows verfügen. Zwei Weltkonzerne, die häufig als Paradebeispiele gelten, sind Novo Nordisk und Visa. Beide sind wachstumsstark und extrem profitabel, viele Investoren finden diese Unternehmen attraktiv. Doch während Visa zu unseren Portfoliounternehmen im Wagner & Florack Unternehmerfonds und Wagner & Florack Unternehmerfonds flex zählt, ist Novo-Nordisk dort nicht vertreten. Nicht so sehr der Blick in die Bilanz lässt uns Abstand nehmen, vielmehr ist es das Geschäftsmodell, das uns trotz aller Erfolgsmeldungen etwa bei den Abnehmspritzen von einem Investment in Novo-Nordisk abhält.