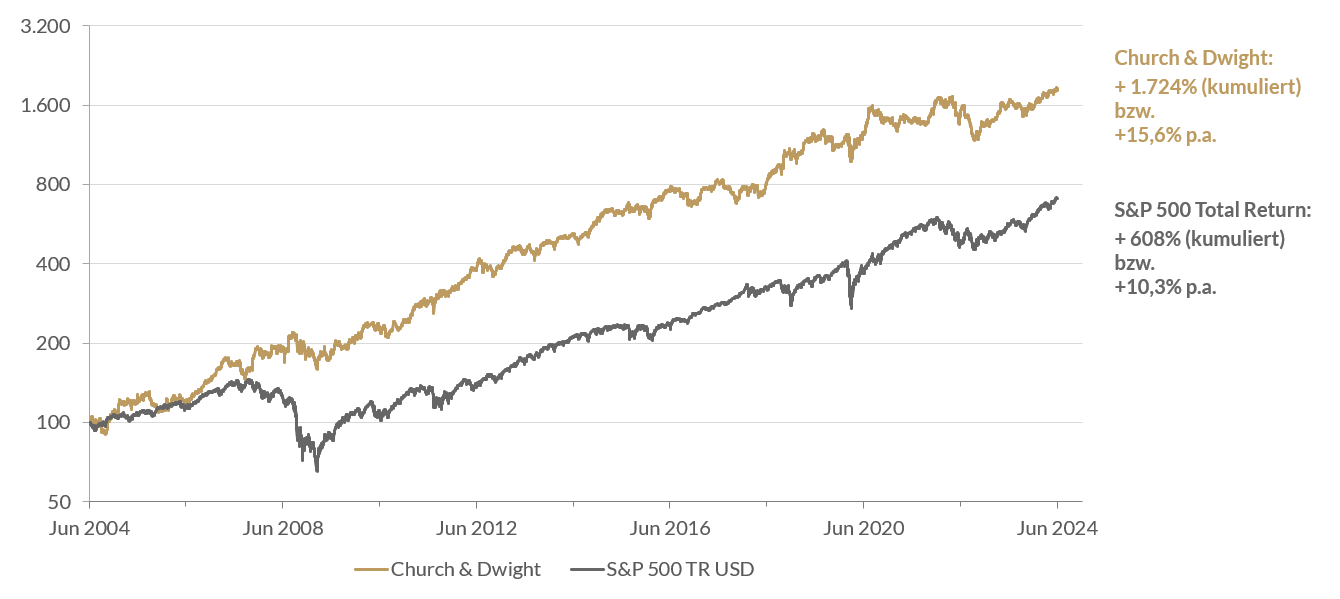

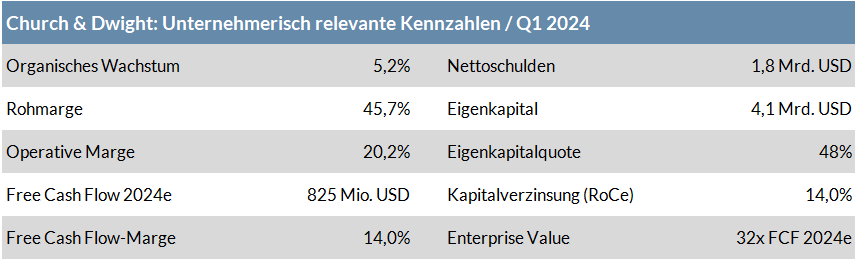

Quelle: Church & Dwight Geschäftsberichte und Präsentation vom 04.06.2024

Denken wir beispielsweise an die Phase der starken Inputkosteninflation oder den Lieferkettenstress. Die notwendigen Preiserhöhungen wurden mit geradezu chirurgischer Präzision implementiert, außerdem der Produktmix verbessert und neue, innovative Produkte auf den Markt gebracht. Auch Dinge, die auf den ersten Blick banal erscheinen, wie z.B. die schnelle Umstellung des Produktsortiments, sind eine wahre Meisterleistung, zu der Firmen wie VW oder Thyssen geschäftsmodellbedingt gar nicht in der Lage sind. Infolge der extremen Lieferkettenstörungen verzeichnete zwar auch Church & Dwight im Jahr 2022 bei Preiserhöhungen von 6,5% einen spürbaren Absatzrückgang von 5,1%. Das lag jedoch nicht etwa an den höheren Preisen, sondern der Grund war vielmehr ausschließlich der Lieferkettenstress, der zur Folge hatte, dass viele Produkte wegen fehlender Materialien und Vorprodukte (z.B. Mangel an Sprühdosen, etc.) nicht verfügbar waren und die trotz der Preisanhebungen hohe Nachfrage sowohl im Premium- als auch im Volumensegment nicht voll bedient werden konnte. De facto bedeutet dies, dass Church & Dwight höhere Produktpreise durchsetzen konnte, ohne dass das Volumen zurückging, d.h. wären alle Vorprodukte verfügbar gewesen, hätte Church & Dwight deutlich mehr absetzen können.

Auch der z.B. im Vergleich zu Procter & Gamble mit 37% etwas höhere Anteil an Volumengeschäft ist kein echtes Handicap für die Resilienz des Geschäftsmodells in wirtschaftlichen Schwachphasen. Häufig kommt es dann zu einem sog. Downtrading, d.h. die Konsumenten weichen auf preisgünstigere Volumenprodukte aus, wie dies in der Phase der starken Inputkosteninflation bei den Produktkategorien Waschmittel und Katzenstreu zu beobachten war. In diesem Bereich ist Church & Dwight jedoch sowohl mit Premium- als auch mit Volumenmarken vertreten. Wenn die Verbraucher nun also verstärkt zu Value-Produkten greifen, holt sich Church & Dwight die Marge über entsprechende Skaleneffekte bei Einkauf und Produktion im Volumensegment. Und wenn umgekehrt dann wieder mehr Premiumartikel gefragt sind, wird die Marge aus dem höheren Preis und dem höherwertigen Produktmix gezogen.

Diese bemerkenswerte Resilienz und Ertragskraft des Geschäftsmodells ist das Fundament einer eindrucksvollen unternehmerischen Erfolgsgeschichte, der Church & Dwight im Geschäftsjahr 2023 ein weiteres Kapitel hinzufügen konnte.

Operative Weltklasse auch im Geschäftsjahr 2023

Im Geschäftsjahr 2023 steigerte Church & Dwight den Umsatz bei einem organischen Wachstum von 5,3% auf 5,9 Mrd. US-Dollar. Wachstumsquelle Nummer 1 waren dabei mit +4,4% erneut vor allem Preiserhöhungen. Allerdings drehte im zweiten Halbjahr auch der Absatz wieder signifikant ins positive Terrain (Q3 +2,7%, Q4 +1,3%) und legte im Geschäftsjahr insgesamt um 0,9% zu. Das vierte Quartal war somit das zweite Quartal in Folge, in der der Absatz gesteigert werden konnte und CEO Farrell geht davon aus, dass dieses starke Momentum im laufenden Jahr beibehalten werden kann und der Absatz in 2024 der Hauptwachstumstreiber sein wird. Im US-Geschäft konnten 10 von 17 Produktkategorien wachsen. Darüber hinaus gewannen zahlreiche Marken, die für 60% des Umsatzes stehen, Marktanteile hinzu.

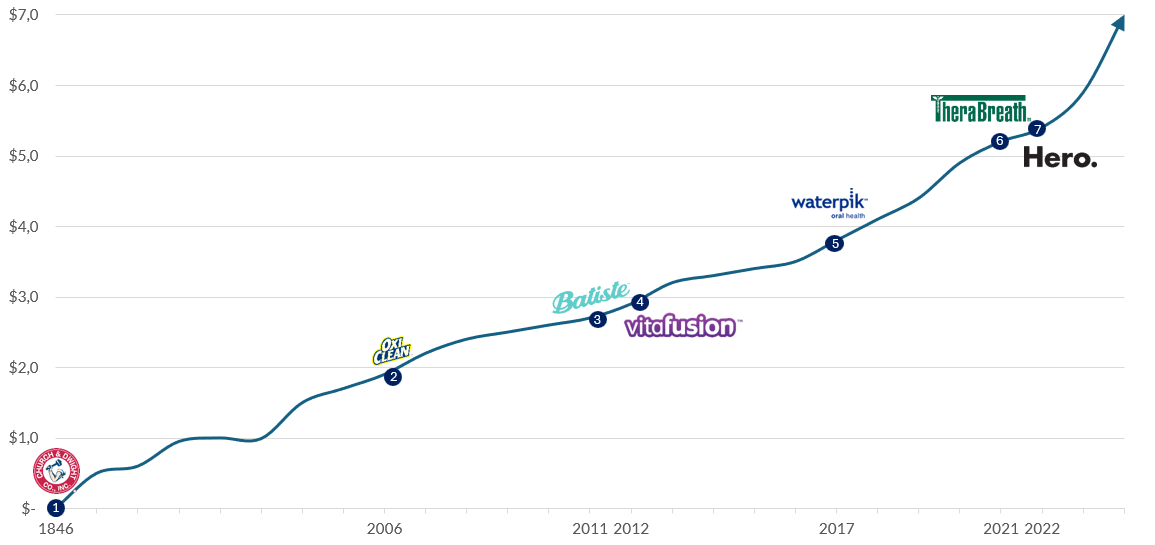

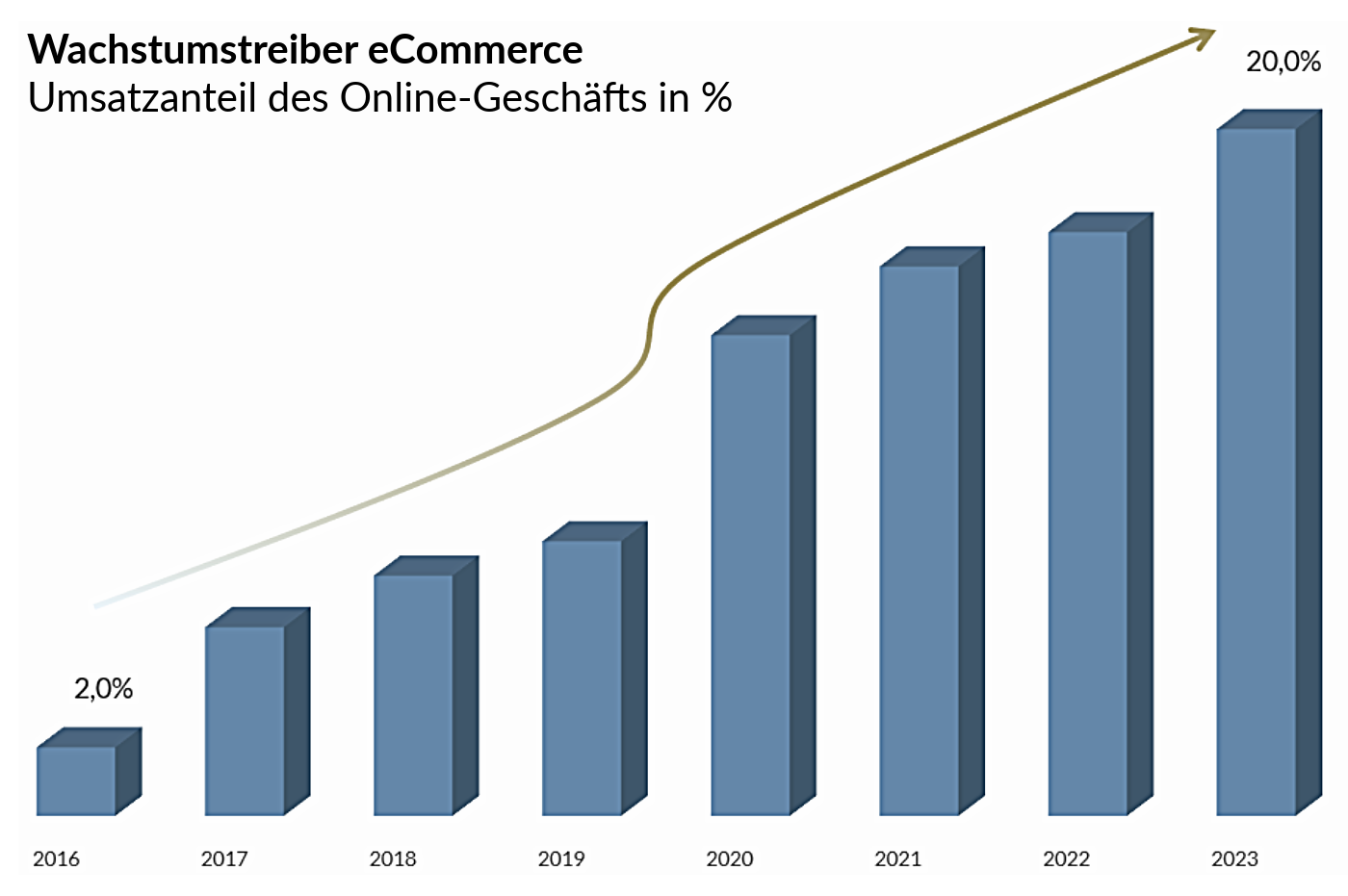

Das Geschäft läuft also rund, auch im Online-Vertrieb, der letztes Jahr 20% zum Konzernumsatz beisteuerte, was einem Anstieg von +26% gegenüber dem Jahr 2022 entspricht. 2016 lag der eCommerce-Umsatz erst bei 2%. Sehr viel Wachstumsdynamik verspricht sich Farrell auch in Zukunft von den jüngsten Zukäufen, namentlich TheraBreath (Mundspülungen) und Hero (Akne-Produkte), die ihren Marktanteil 2023 deutlich ausbauen konnten. Das zeigt auch, wie schnell und geräuschlos übernommenes Geschäft in die Vertriebskanäle integriert wird und sich rasch zu einem weiteren Eckpfeiler des Wachstums entwickelt.