- Performance und Performance-Attribution

- Sektor-Rotation

- Segen und Herausforderung zugleich: Die Beendigung der Lockdowns

- Inflation und Antworten darauf

- Die Allokation des Unternehmerfonds

- Resümee und die Zukunft

Liebe Investoren, sehr geehrte Damen und Herren,

ich hoffe, Sie sind gut ins neue Jahr gestartet.

Ich möchte mit Ihnen einen Blick auf das Unternehmerfonds-Jahr 2021 werfen, weshalb wir von der gewohnten Struktur unseres Investorenbriefes dieses Mal abweichen. Und natürlich hat das vergangene Jahr auch Implikationen für 2022.

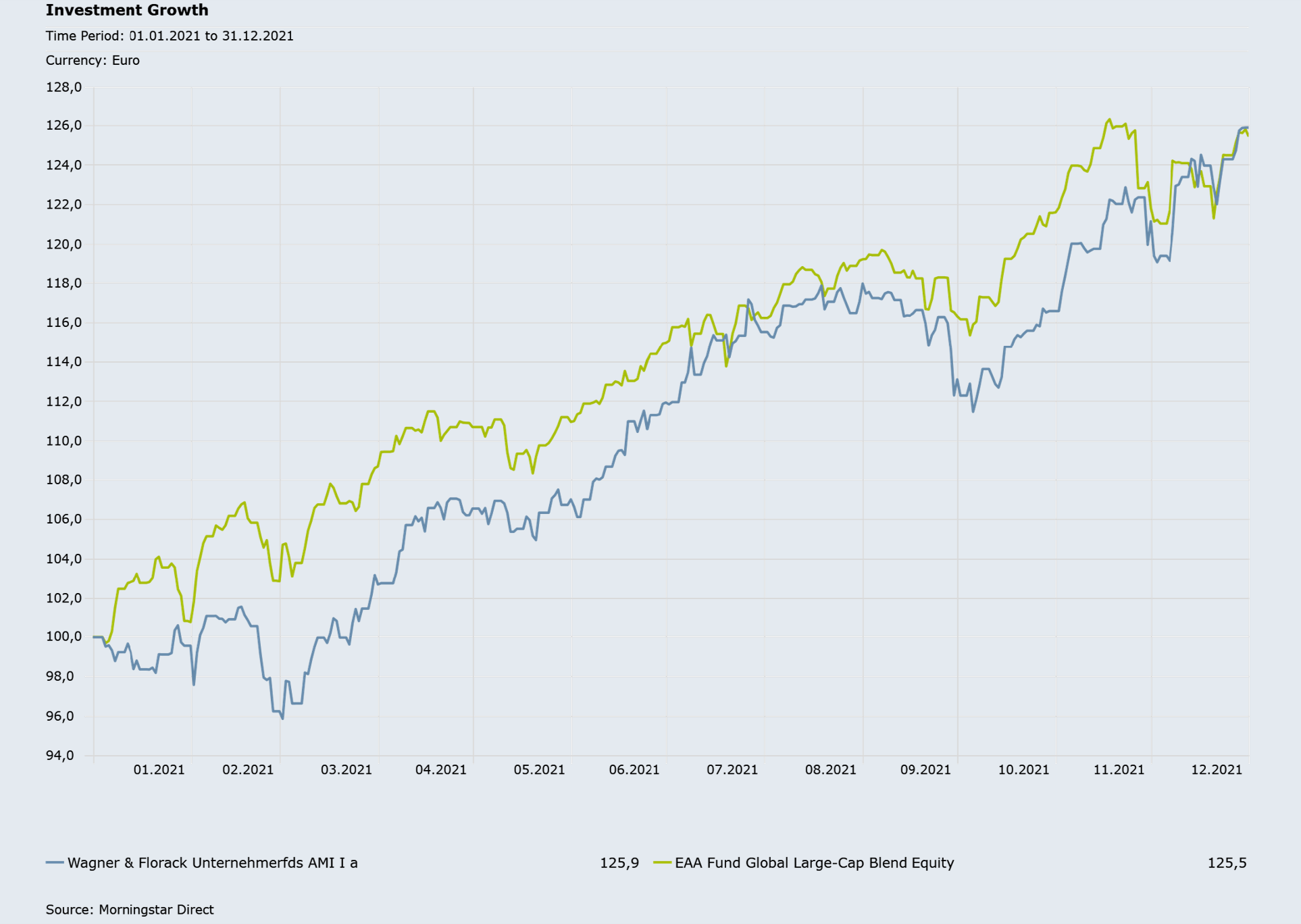

Die Performance des Unternehmerfonds:

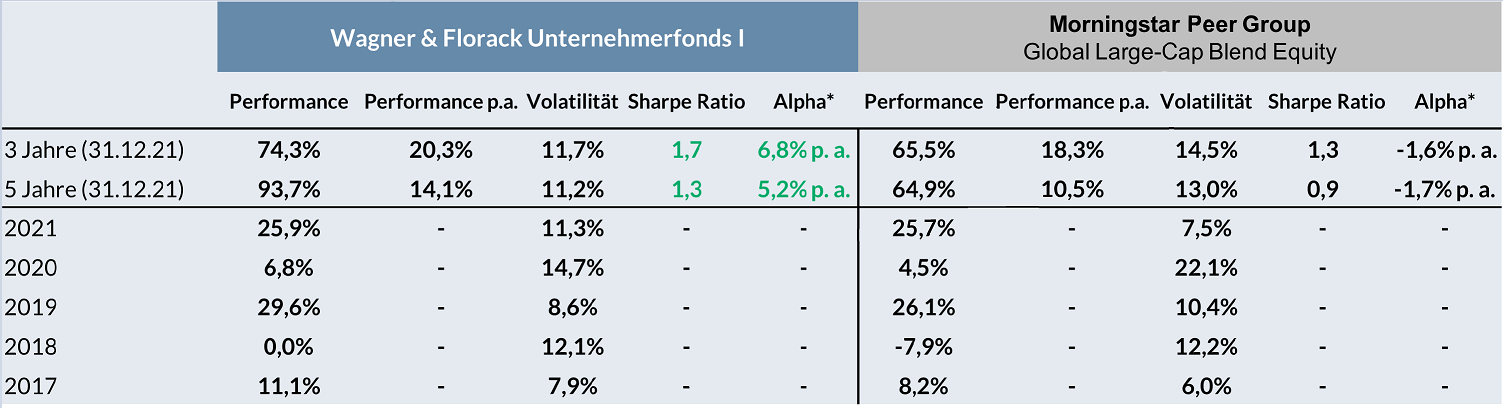

Die Netto-Wertentwicklung unseres Unternehmerfonds beträgt 25,9% (I-Anteilsklasse) in 2021. Die nachstehende Tabelle zeigt die kumulierten und annualisierten Performancezahlen über verschiedene Zeiträume sowie einige Kennzahlen, auch im Vergleich zu unserer Morningstar-Vergleichsgruppe „Global Large Cap Blend Equity“.

Performance Update

*Pro Einheit Volatilität (/Risiko) ist die Rendite des Unternehmerfonds auf 3 Jahre gut 33% höher als bei der Morningstar Peer Group ‚Global Large-Cap Blend Equity‘ (Sharpe Ratio 1,69/1,27), auf 5 Jahre gut 47% (Sharpe Ratio 1,28/0,87). Die risikoadjustierte Outperformance des Unternehmerfonds verdeutlicht ebenso das hohe Alpha von 6,8% p.a. auf 3 Jahre und 5,2% p.a. auf 5 Jahre (Berechnungsbasis zum Index (MSCI World NR EUR) und Euribor 1M (risikofreier Zins)). Quelle: KVG.

Die Performance unserer Portfoliounternehmen

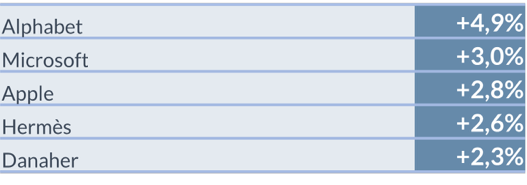

In 2021 haben von unseren 28 Portfoliounternehmen 17 Firmen besser zugelegt als der Portfolio-Durchschnitt (+25,9%). Bedeutender anzumerken ist, dass insbesondere unsere größeren und großen Portfoliopositionen eine starke Performance gezeigt haben. Die Performance-Spitzenreiter waren in 2021 Alphabet mit über 80% in EUR, Hermès mit gut 75% und Microsoft mit knapp 70% in EUR. Auch Danaher mit knapp 60% in EUR, die vermeintlich „langweilige“ Lindt & Sprüngli mit ca. 55% in EUR und Apple mit knapp 50% in EUR haben sich deutlich überdurchschnittlich entwickelt. Ebenso unser in 2021 neu getätigtes Investment Sonova mit + ca. 63% in EUR, jedoch ist die Rendite unseres Exposures niedriger, da wir erst unterjährig investiert haben. Positiv zum Gesamtergebnis trugen auch die Währungsentwicklungen bei, die uns in 2021 (nach geringfügiger USD-Absicherung) ca. 5 Prozentpunkte Rückenwind gaben, während sie uns 2020 noch rund 4 Prozentpunkte Performance kosteten.

Die folgenden Firmen trugen in 2021 am meisten zur Performance bei:

Zu den Firmen, die überdurchschnittlich zugelegt haben, zählen auch z. B. unsere großen Portfoliopositionen Nestlé und Procter & Gamble, die jeweils einen Zuwachs von ca. 30% in EUR erzielten und einen Performance-Beitrag von 2,0% und 1,9% leisteten.

11 Firmen haben schlechter abgeschnitten als der Portfolio-Durchschnitt: Z. B. Colgate und Visa mit jeweils um die +10% in EUR. Bei Visa wurde, wie bei allen Payment- Firmen 2021, nach zum Teil erhöhten Bewertungen, gerade bei Fintechs, Tempo aus dem Wachstum des Unternehmenswerts herausgenommen. Strukturell bleibt Visa für uns ein Top-Investment, da sie Weltmarktführer in einem säkular schnell wachsenden Segment sind mit hohem organischem Wachstum, hohen operativen Margen und einer Free Cash Flow-Marge, die zuverlässig im Bereich 50% bis 60% (!) liegt. Visa ist DIE robuste Gewinnmaschine. Colgate ist ein zuverlässiger „Langweiler“, die robust wachsen und dabei immer mehr und mehr verdienen. Der Unternehmenswert legt selten spektakulär zu, dafür aber zuverlässig.

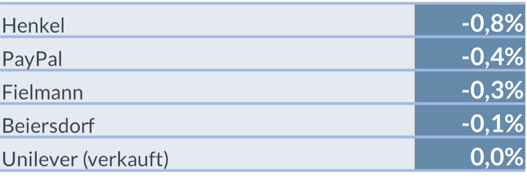

Folgende Firmen belasteten die Performance am meisten:

Die Aktienkurse von 4 Firmen haben rote Vorzeichen in 2021: Z. B. Beiersdorf mit ca. -4%. Der von Beiersdorf 2019 eingeleitete Konzernumbau für mehr Wachstum und höhere Margen dauert seine Zeit. Top line greifen die Maßnahmen jedoch bereits ordentlich, bottom line dürfte es noch ein, zwei Jahre dauern, zumal die Corona- Lieferkettenstörung temporär bremst. Die Kursentwicklung unserer geringer gewichteten Fielmann war mit ca. -11% sehr schlecht. Unseres Erachtens jedoch zu Unrecht. Das Geschäft läuft top line und bei den Margen sehr gut, CEO Fielmann junior setzt die Wachstumsmaßnahmen wie die Etablierung des Geschäfts in neuen europäischen Märkten und das Omnichannel- Konzept umsichtig um. Die Bewertung ist im Vergleich zu den Wettbewerbern günstig. Die Kursentwicklung in 2021 von Henkel ist leider wie in den drei Jahren zuvor schlecht, in 2021 besonders mit einem Minus von ca. 21%. So sind die Analystenmeinungen zu Henkel weiterhin sehr negativ wegen der als Folge der Lieferkettenstörung unter Druck stehenden Margen. Außerdem bleibt der Konzernbereich Beauty wiederholt hinter dem Konsens zum organischen Wachstum zurück. Unseres Erachtens ist das erste Thema temporär, weil sich die Lieferketten wieder entspannen werden. Im Unternehmensbereich Beauty muss Henkel unseres Erachtens definitiv mehr M&A machen, wobei das Thema dennoch überspannt wird, denn Beauty macht keine 20% des Konzernumsatzes aus. Zudem entwickelt sich die Hälfte des Beauty– Geschäftsbereichs, wie z. B. das Friseurgeschäft, gut. Dennoch: Solange die allgemeine (Analysten-)Meinung zu Henkel derartig negativ bleibt, dürfte es keine Kurstreiber geben. Und bis zu einer Entspannung bei den Lieferkettenstörungen und somit einem Anstieg der Margen wird es noch etwas dauern, denn eine entscheidende Entspannung bei den Lieferketten ist wohl nicht vor 2023 zu erwarten. Unsere dezidierte Einschätzung zu Henkel und wie wir mit unserer Beteiligung an Henkel zukünftig verfahren wollen, lesen Sie hier.

Themen in 2021 und 2022: Sektor-Rotation | Lockdown-Beendigungen | Inputkosten und Inflation

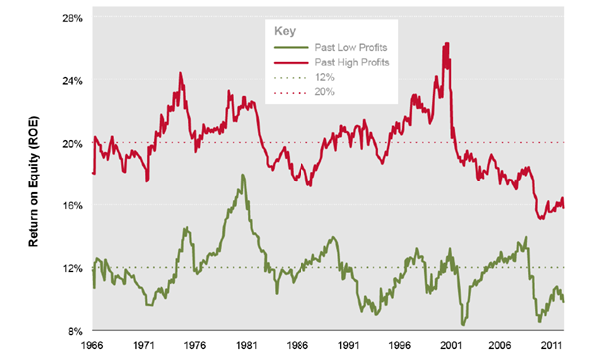

Es war über viele Monate DIE Diskussion, insbesondere von Herbst 2020 bis ins Frühjahr 2021: Die Sektor-Rotation. Die seinerzeit bevorstehenden Massenimpfungen und die damit verbundene Hoffnung auf konjunkturelle Erholung waren die Hauptgründe für sehr viele Marktteilnehmer zu meinen, man solle Aktien von Qualitätsfirmen zugunsten von Aktien konjunkturabhängiger Unternehmen verkaufen. Mit Letzteren ließe sich kurzfristig und auf die nächsten Jahre mehr Geld verdienen. Tatsächlich stiegen nach der Corona-Baisse bzw. ab Spätsommer 2020 insbesondere die Kurse zyklischer Unternehmen, die von den Lockdowns besonders getroffen wurden, (von niedrigem Niveau) temporär stark, während die Kurse von Qualitätsunternehmen litten oder hinterherhinkten. Das galt auch für einen spürbaren Teil unserer Portfoliounternehmen, insbesondere für unsere robusten Consumer Staples. Aber: Während man das Jahr 2021 für viele in 2020 stark unter die Räder gekommene Firmen und deren Aktien als Erholungsjahr bezeichnen kann, gab es für unsere Portfoliounternehmen in 2021 relativ wenig zu erholen. Die meisten Portfoliofirmen erwiesen sich in der Corona-Rezession als erwartungsgemäß äußerst widerstandsfähig, was uns das Wichtigste ist. Und die Aktienkurse unserer Unternehmen gaben zwar in der Corona-Baisse auch spürbar nach, aber folgerichtig vergleichsweise sehr wenig. Wir hatten im März 2021-Investorenbrief – die Sektor-Rotation war noch in vollem Gange – geschrieben, dass eine derartige Rotation in einer ersten Erholungsphase nach stärkeren Rezessionen durchaus typisch sei, sich die Dauer einer solchen Phase aber natürlich nicht vorhersagen ließe. Auch hatten wir geäußert, dass diese Phasen in der Regel nicht lange anhalten und dann enden, wenn erkannt wird, dass viele zyklische Firmen – trotz konjunktureller Erholung – eben doch keine nennenswerten Gewinne erzielen, schon gar nicht zuverlässig und in Rezessionen. Diese Erkenntnis scheint im späten Frühjahr 2021 dann „vom Markt“ zunehmend gewonnen worden zu sein. Aber selbst wenn die Diskussion noch einmal aufkeimen sollte, bleiben wir bei unserem damaligen und grundsätzlichen Standpunkt: Viele, vermeintlich günstige Firmen/Zykliker erfüllen unsere Qualitätsansprüche weder in der Baisse noch in der Hausse, da hier unter anderem intransparente und/oder fragile Geschäftsmodelle, schlechte Planbarkeit von Umsätzen und Investitionen sowie eine hohe Kapitalintensität und hohe Verschuldungen zum einen die ökonomische Gewinnentwicklung grundlegend stark hemmen, zum anderen das substanzielle Geschäftsrisiko eines anhaltenden Ertragskraftverlustes stark erhöhen. Salopp formuliert: Langfristig geringe Renditeerwartung bei gleichzeitig hohen Risiken. Firmen, die vermeintlich günstig sind, es in vielen Fällen aber in Wahrheit nicht sind. Wir möchten nicht Miteigentümer von Firmen mit gravierenden Risiken sein, auch nicht kurzfristig. Zumal das notwenige Timing sowohl beim Ein- als auch beim Ausstieg meist nicht gelingt. Zudem besteht aus langfristiger Sicht unseres Erachtens das Problem bei Investitionen in Unternehmen mit geringer Qualität darin, dass die Rendite- Charakteristika der Unternehmen im Großen und Ganzen fortbestehen. Gute Unternehmen bleiben in der Regel gut (das gilt es allerdings fortlaufend und detailliert zu überprüfen) und Unternehmen mit schlechten Kapitalrenditen weisen ebenfalls anhaltend schlechte Renditen auf, wie folgendes Schaubild zeigt:

Beständigkeit in der Profitabilität

Quelle: GMO. Die 1000 größten Unternehmen in den USA wurden für jeden Punkt des Diagramms in Quartile sortiert, basierend auf der Eigenkapitalrendite (ROE). „Past Low Profits“ besteht aus den Unternehmen im Quartil mit der niedrigsten ROE. Zu den „Past High Profits“ gehören die Unternehmen im Quartil mit der höchsten Eigenkapitalrendite.

Daher bleiben wir konsequent bei unserem Grundsatz, uns nur an hochprofitablen, robusten und zugleich beständig wachsenden Unternehmen höchster Qualität zu angemessenen Preisen zu beteiligen. Das ist der erfolgversprechendste Weg, eine langfristig hohe Wertentwicklung und eine hohe substanzielle Investitionssicherheit zu erreichen.

Segen und Herausforderung zugleich: Die Beendigung der Lockdowns. Das Rückfahren der Lockdowns in 2021 und somit das Auslaufen der „Sonderkonjunktur“ durch die Lockdown-bedingten Bevorratungskäufe bestimmter Produktkategorien führten zu einer – wie schon 2020 – schnellen Änderung der Absatzstruktur bei den Consumer Staples. Im Lockdown gehortete Produktkategorien gingen bei den Consumer Staples auf die gewohnten Nachfrageniveaus zurück, wobei die während des Lockdowns schwächer abgesetzten Produktkategorien einen deutlichen Nachfrageanstieg verzeichneten. Diese schnelle Änderung der Absatzstruktur haben unsere Portfoliofirmen wie z. B. Procter & Gamble, L’Oréal, Colgate-Palmolive oder Church & Dwight exzellent gemeistert. Unsere Consumer Staples konnten in 2021 ein starkes organisches Umsatzwachstum verzeichnen, während etliche Wettbewerber beim Umsatz hoch einstellig bis zweistellig geschrumpft sind!

Eine weitere Herausforderung, auch für die Zukunft: Die Inflation. Die stark gestiegenen Energie- und Rohstoffpreise, anhaltende Lieferkettenprobleme und gestiegene Kosten für Rohstoffe/Vorprodukte führten und führen zu deutlich erhöhten Inputkosten. Trotz der Kostenerhöhung ist es unseren Consumer Staples gelungen, die operativen Margen zu steigern – während Wettbewerber erhebliche Einbußen bei den Margen gemeldet haben. Unsere Consumer Staples konnten die deutlich höheren Inputkosten und auch negative Wechselkursänderungs-Effekte nicht nur ausgleichen, sondern vielmehr überkompensieren! Dies ist auf den hohen Anteil an Premiummarken mit hoher Preissetzungsmacht zurückzuführen, weshalb höhere Preise durchgesetzt werden konnten, ebenso auf einen ständig verbesserten Preis/Mix und mengenbedingte Skaleneffekte wegen enormer Größenvorteile. Hinzu kommt, dass unsere Consumer Staples eine globale Präsenz (Ausnahme: Church & Dwight) in nahezu allen relevanten Absatzkanälen besitzen und so die Änderungen regionaler Nachfragestrukturen besonders robust ausgleichen konnten. Es zeigt sich also, dass die „guten“ Consumer Staples es trotz Gegenwindes schaffen, ihren Umsatz und ihre Margen auszuweiten. Das gelingt sehr vielen Unternehmen weltweit nicht. Ich möchte an dieser Stelle noch einmal herausstellen, warum die Consumer Staples das Fundament unseres Unternehmerfonds darstellen: Die Rezession 2020 und auch die oben beschriebenen Herausforderungen in 2021 zeigen beispielhaft, wie extrem robust unsere wettbewerbsüberlegenen Consumer-Staples verdienen. Während kapitalintensive, schwachmargige, zyklische oder bilanziell schwächer aufgestellte Unternehmen in 2020 starke Umsatz- und Gewinneinbrüche (sowie starke Kurseinbrüche) zu verzeichnen und teils begründete Insolvenzängste hatten, bauten unsere Consumer-Staples sowie der Großteil unserer Portfoliounternehmen im Allgemeinen ihre Gewinne aus. Wie oft betont, ist es für uns oberste Priorität, unter langfristigen Aspekten kein Geld zu verlieren, also das investierte Kapital substanziell zu erhalten, und zugleich eine langfristig verlässliche und attraktive Rendite zu erzielen. Deshalb versuchen wir zuallererst unternehmerische Risiken zu vermeiden und in Unternehmen zu investieren, die in jeder konjunkturellen Lage verlässlich viel verdienen und eine hohe Kapitalverzinsung erzielen. Unserer obersten Prämisse werden wir gerecht, indem wir uns an wettbewerbsüberlegenen Consumer Staples als Fundament unseres Portfolios beteiligen. Ebenso beteiligen wir uns an „Consumer-Techs“. Darunter verstehen wir Technologiefirmen, deren Produkte und Dienstleistungen von Verbraucher und Unternehmen stabil nachgefragt werden und deren Margen dauerhaft hoch sind, auch in der Rezession, weshalb sie auch über alle Konjunkturzyklen hinweg sehr gut verdienen.

Unsere „Consumer-Techs“ und die Inflation: Firmen wie z. B. Alphabet, Apple, Visa, Microsoft usw. sind tendenziell nur geringfügig von den gestiegenen Inputkosten tangiert, wenngleich auch Lieferengpässe ein Problem darstellen (z. B. bei Chips). Zudem verfügen unsere Consumer-Techs über hohe Margen. Sie besitzen eine hohe Preissetzungsmacht, da die Firmen eine hohe Produktattraktivität haben. Und diese Firmen sind gut geschützt (Burggraben), da die Kosten Dritter für den Aufbau alternativer Plattformen hoch sind. Hinsichtlich der geschäftlichen Entwicklung der Consumer Techs kommt man tatsächlich aus dem Staunen kaum mehr heraus. Obwohl Firmen wie Alphabet, Apple und Co. sehr stark in neue Geschäftsfelder investieren, verdienen sie stetig massiv mehr. Unseres Erachtens stehen die großen Consumer-Techs erst am Anfang eines noch höheren Wachstumspfades. Ein hoher Cash Flow produziert noch höheren Cash Flow, weil man eine sehr hohe ‚Feuerkraft‘ hat, immer Neues zu entwickeln und immer mehr Märkte zu erobern. Und wegen der sehr hohen Skaleneffekte wird das ‚Mehr‘ exponentiell größer. Wie nahezu unfassbar dynamisch das Wachstum und die Cash-Produktion ist, zeigen die Zahlen dieser Firmen. Unternehmen wie z. B. Alphabet, Visa, Microsoft oder Apple verdoppeln ihren Free Cash Flow in der Regel alle drei bis vier Jahre – mit zunehmender Geschwindigkeit. Der Großteil der börsennotierten Unternehmen wäre überaus froh, wenn sie ihren Free Cash Flow alle zehn Jahre um 50% steigern könnten. Beeindruckend finden wir bei unseren Consumer Techs auch, dass die Firmen trotz ihrer meist herausragenden operativen Erfolge immer noch besser werden. Es ist keinerlei Verfettungsprozess zu erkennen, die Unternehmen werden erstklassig geführt. Das gilt nicht nur für die Consumer Techs, sondern auch für Portfoliofirmen wie Hermès, Danaher, Rational, Sonova usw..

Zusammenfassung Inflation: Aktien erstklassiger Firmen, aber nur dieser, bieten einen guten Schutz gegenüber der Inflation. Voraussetzung hierfür ist allerdings, dass Unternehmen in der Lage sind, ihre Gewinne trotz höherer Kosten zu steigern. Auf den Unternehmerfonds bezogen: Zum einen haben unsere wettbewerbsüberlegenen Consumer Staples eindrucksvoll gezeigt, dass durch Preis, Mix, Absatzskalen und erhöhte Effizienz sowie gutes Management in puncto Beschaffung, Produktion und Distribution auch widrigen Umständen getrotzt werden kann. Zum anderen können unsere robusten Consumer Techs ihre Preise erhöhen und die Konsumenten kaufen die Produkte/Dienstleistungen dennoch. Auf Dauer führt dies – bei nachlassender Inflation – sogar zu noch höheren Margen der Consumer Techs. Grundsätzlich beteiligen wir uns nur an Unternehmen mit robusten Geschäftsmodellen, einer überschaubaren Wettbewerbsintensität, einer geringen Kapitalintensität und hohen Skaleneffekten. Zudem verfügen unsere Portfoliounternehmen über starke Marken, eine hohe Innovationskraft, eine hohe Produkt- und Servicequalität und besitzen so eine hohe Preissetzungsmacht und somit einen sehr guten Inflationsschutz. So hat der Unternehmerfonds unter Beweis gestellt, dass er in der Lage ist, nicht nur die (erhöhte) Inflation auszugleichen, sondern vielmehr einen sehr spürbaren realen Vermögenszuwachs zu erzielen bei langfristig sehr geringen substantiellen Risiken und vergleichsweise geringen Schwankungen. Mehr zum Thema Inflation lesen Sie hier.

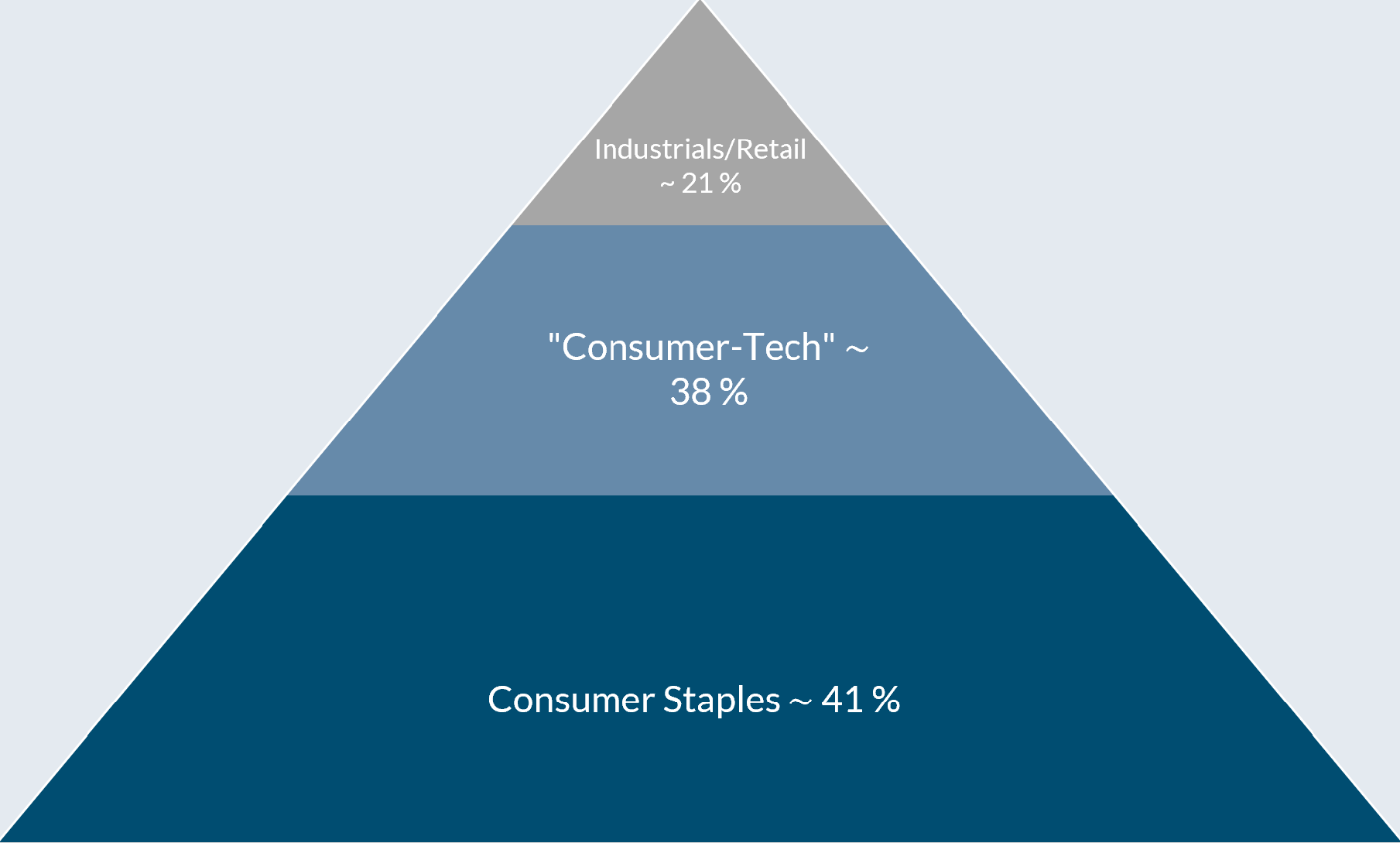

Die aktuelle Allokation des Unternehmerfonds:

Quelle: KVG

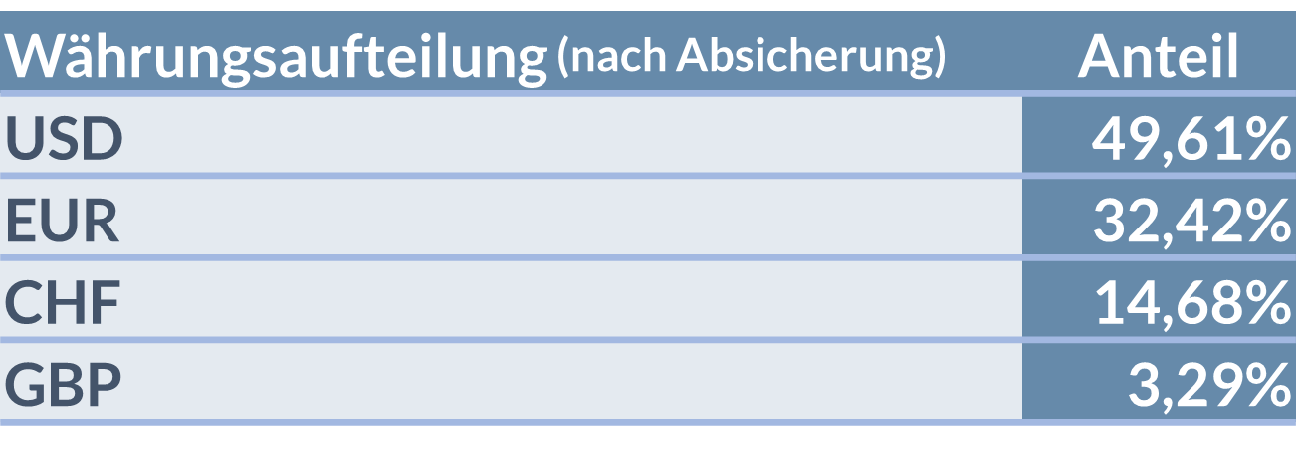

Die Gründe, warum die robusten, wettbewerbsüberlegenen Consumer Staples das Fundament des Unternehmerfonds darstellen, habe ich oben dargelegt. Ebenso die Gründe für die Beteiligung an den robusten Consumer-Techs, deren Produkte und Dienstleitungen aus dem alltäglichen Leben von Milliarden von Konsumenten und Millionen von Unternehmen nicht mehr wegzudenken sind. Des Öfteren werden wir nach der Länder-Allokation des Fonds gefragt. Hierzu möchte ich ausdrücklich darauf hinweisen, dass wir weder in Länder investieren, noch uns an Indizes orientieren. Wir investieren in Unternehmen! Unserer Meinung nach gibt es keinen Grund für eine lokale Eingrenzung bei der Suche nach den besten Investments. Die Qualität entscheidet. So sind wir aktuell in Firmen aus den USA, Deutschland, der Schweiz, Frankreich und Großbritannien investiert, jedoch übrigens nicht direkt in den Emerging Markets. Erstens, weil wir das Risiko einer möglichen staatlichen Einflussnahme meiden. Zweitens wahren wir eine gesunde Skepsis, da wir als externe Investoren in letzter Konsequenz auf die Richtigkeit der von Wirtschaftsprüfern geprüften Bilanzen angewiesen sind und die Prüfung der Bilanzen in weiten Teilen z. B. Asiens nicht nach den hohen Standards Westeuropas und Nordamerikas erfolgt. Gleichwohl sind wir an der dynamischen Wirtschaftsentwicklung der Emerging Markets wesentlich beteiligt, da der Großteil unserer Portfoliounternehmen einen erheblichen Geschäftsanteil bei gleichzeitig starkem Wachstum in den Emerging Markets aufweist. Somit ist aus unserer Perspektive ein mit deutlich höherem Risiko behaftetes Direktinvestment nicht zwingend notwendig. Zu den Währungseffekten sei angemerkt, dass für uns als Langfristinvestoren in globale Unternehmen Wechselkursänderungen nur begrenzten Einfluss haben. Über lange Zeiträume gleichen sich Währungseffekte von Währungen wie USD, EUR, CHF, GBP in der Performance-Attribution zumeist aus. Außerdem können Wechselkursänderungen nicht zuverlässig vorhergesagt werden. Dennoch tragen wir dem Umstand Rechnung, dass der Großteil unserer Investoren ihre Ausgaben in EUR tätigen, also auch in Euro „denken“. Daher haben wir einen geringfügigen Teil unseres gut 57%igen Anteils an US- Unternehmensbeteiligungen gegen Wechselkursänderungen des US-Dollars abgesichert. Statt in Firmen zweiter Wahl zu investieren, welche in Euroland domiziliert sind, bevorzugen wir es, in Firmen erster Wahl zu investieren und dabei das kurzfristige Wechselkursänderungsrisiko rollierend, geringfügig abzusichern (siehe Grafik).

Stand: 31.12.2021 / Quelle: KVG

Resümee: Die Performance 2021, die langfristige Performance und die Zukunft

Zwar spielt für uns die Betrachtung der operativen Entwicklung unserer Firmen und deren langfristige Unternehmenswertsteigerung die wesentliche Rolle und nicht die kurzfristige Betrachtung von Kursentwicklungen, dennoch möchte ich noch einmal auf das Jahr 2021 zurückkommen. Den Großteil des Jahres sah es so aus, als ob wir den durch die Sektor-Rotation entstandenen Performancerückstand nicht würden aufholen können. Letztlich konnten wir den Rückstand dann doch egalisieren bzw. die Vergleichsgruppe mit einem Jahresergebnis von 25,9% sehr geringfügig übertreffen (der DAX, an den einige denken mögen, erzielte übrigens +15,8%).

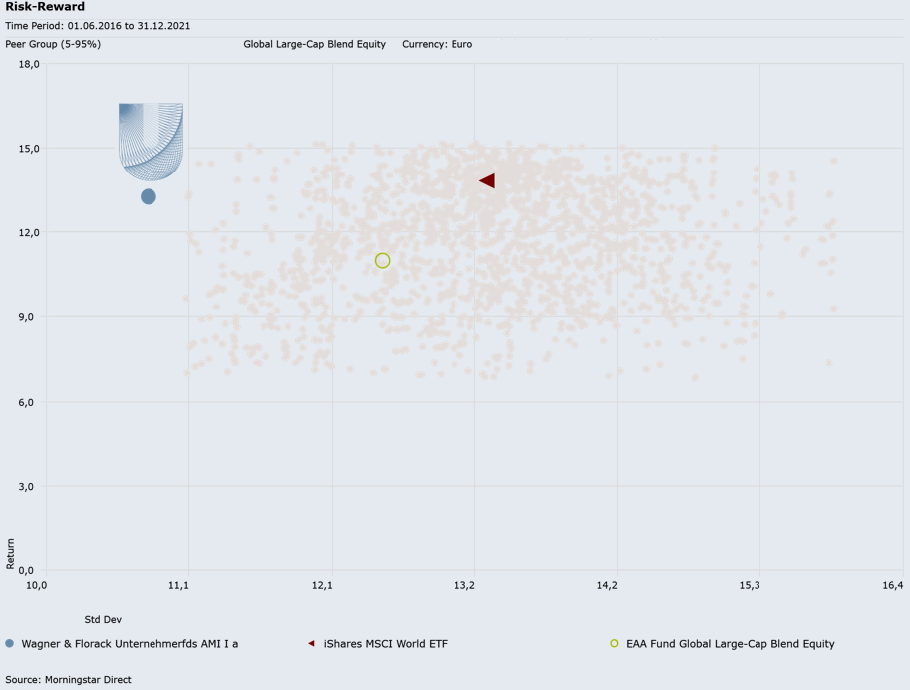

Es wäre nicht verwunderlich gewesen, wenn wir am Jahresende hinter der Vergleichsgruppe und etlichen gängigen Indizes abgeschlossen hätten. Das passiert durchaus einmal in starken Börsenjahren, in der die Flut (fast) alle Boote hebt. Dass es nun anders gekommen ist (wie auch im starken Börsenjahr 2019), freut natürlich dennoch. Was aber zählt, ist das Langfristige. Und bei der längerfristigen Betrachtung ergibt sich folgendes Bild: Die kumulierte Perfomance über drei Jahre beträgt 74,3% bzw. 20,3% p.a., während die Morningstar-Vergleichsgruppe kumuliert 65,5% bzw. 18,3% p.a. per 31.12.2021 erzielte. Auf fünf Jahre hat der Unternehmerfonds kumuliert 93,7% bzw. 14,1% p.a. aufzuweisen, die Vergleichsgruppe 78,9% bzw. 10,5% p.a. (DAX: 6,7% p.a.). Die langfristige Outperformance unseres Fonds resultiert vor allem aus einem Renditevorsprung in schlechten Börsenjahren – etwa 2018, als etliche bekannte Indizes zweistellig nachgaben und der Unternehmerfonds das Jahr mit einer schwarzen Null abschloss. Der Hauptgrund dürfte sein, dass Marktteilnehmer sich in schwierigen Marktphasen bis hin zu Panikphasen daran erinnern, dass die Firmen unseres Portfolios selbst in Rezessionen gutes Geld verdienen und hohe, verlässliche Cash Flows sowie eine hohe Bilanzqualität vor einer Insolvenz schützen. Bei Sturm sitzt man gerne geschützt hinter einer Mauer. Von zentraler Bedeutung ist für uns, dass der Fokus nicht auf der absoluten (Out-)Performance, sondern auf der risikoadjustierten Outperformance liegen sollte. Die substanzielle Investitionssicherheit unter langfristigen Aspekten steht für uns an oberster Stelle! Die vergleichsweise geringe Volatilität ist ein schöner Begleiteffekt, welcher sich aus dieser hohen substantiellen Investitionssicherheit ableitet.

Volatilität-Rendite-Chart seit 01.06.2016 (Strategie-Umsetzung):

Dass die Kurse in der Vergangenheit gestiegen sind und auch langfristig weiter steigen werden, liegt an der ökonomischen Rationale hinter der langfristigen Portfoliowertsteigerung: Es ist der stetig steigende Free Cash Flow der Firmen mit hohen Free Cash Flow-Margen bei hoher und robust steigender Kapitalverzinsung (da Asset-light), in die wir investieren. Ein größerer Teil der Firmen, vor allem die Consumer Staples, verdoppelt ungefähr alle zehn Jahre ihren Free Cash Flow, ein weiterer größerer Teil schafft eine Verdreifachung im selben Zeitraum, und einige Firmen schaffen es, den Free Cash Flow alle zehn Jahre zu vervier- und verfünffachen. Deshalb ist es nicht verwunderlich, dass langfristig die Kurse etlicher Unternehmen nicht steigen, anderer hingegen schon. Vielmehr müssen aus einem ökomischen Zwang heraus die Kurse oben beschriebener Unternehmen (unserer Portfolio-Firmen) langfristig steigen, eine angemessene Bewertung vorausgesetzt.

Danaher ist so ein Beispiel. Der eher unbekannte amerikanische Mischkonzern mit seinen Bereichen Life Sciences (Produkte für die medizinische und pharmazeutische Forschung und Entwicklung auf zellularer Ebene), Diagnostik (z. B. Molekular-Diagnose- Soft- und -Hardware) sowie Environment & Applied Solutions (u. a. Wasserfiltration-/Qualitätsprüfung und Produkt-Tracking) ist vor 20 Jahren beim organischen Wachstum im mittleren einstelligen Bereich gewachsen bei einer Free Cash Flow-Marge im hohen einstelligen/niedrigen zweistelligen Bereich. Vor 10 Jahren wuchs Danaher beim organischen Wachstum im hohen einstelligen Bereich und gestiegenen Free Cash Flow- Margen bei 15%, 2021 mit einem organischen Wachstum um die 20% (Corona-gepusht, bereinigt im niedrigen zweistelligen Bereich) bei einer Free Cash Flow-Marge von 24% (jeweils net working capital-bereinigt). Danaher wächst heute strukturell also mehr als doppelt so schnell wie vor 20 Jahren, und mit jedem USD-Umsatz verdienen sie fast 3x mehr als vor 20 Jahren. Der Free Cash Flow hat sich innerhalb der letzten 20 Jahre etwa verzwanzigfacht. Das haben sie geschafft, weil sie mehrere säkulare Wachstumstrends mit hervorragenden Produkten bedienen, mittlerweile teilweise als Weltmarktführer, ansonsten als Nr. 2 oder 3 im Markt. Zudem ist Danaher extrem veränderungswillig und (Asset-light bedingt) auch veränderungsfähig, wachstumsschwache Geschäfte verkaufen sie und mit ständiger M&A kaufen sie Wachstumsgeschäfte dazu. Mit hoher F&E beschleunigen sie das organische Wachstum und mit ihrem Kaizen-getriebenen „Danaher Business System“ heben sie permanent Wachstums- und Effizienzpotentiale.

Dennoch sind die Bewertungen heute durch die Bank merklich höher als z. B. vor 20 Jahren. Man muss gleichwohl berücksichtigen, dass damals eine schwere Rezession herrschte (in der sämtliche Portfoliofirmen gewachsen sind und wie fast immer blendend verdient haben) mit angeschlagenen Bewertungen. Außerdem haben ausnahmslos alle Portfoliofirmen ihre Margen spürbar bis erheblich erhöhen können. Die meisten Portfoliofirmen haben ihre Free Cash Flow-Margen um ein Viertel bis um die Hälfte erhöht, die Free Cash Flows haben sich vervierfacht bis verzwanzigfacht, die Kapitalverzinsungen haben sich verdoppelt bis versechsfacht. Dies rechtfertigt eine höhere Bewertung. Zudem sind die Realzinsen heute stark negativ, was die abgezinsten Free Cash Flows für die Zukunft erhöht und ebenfalls höhere Multiples erlaubt. Dies schreibe ich ausdrücklich auf unsere Firmen gemünzt, nicht auf unseres Erachtens völlig überbewerte Firmen, z. B. aus dem Tech-Sektor, deren Geschäftsmodelle sich erst noch als tragfähig und robust erweisen müssen und die bisher noch (größtenteils sehr deutlich) Free Cash Flow-negativ sind.

Die stark gestiegenen Inputkosten für Unternehmen und der damit einhergegangene Anstieg der Inflation sowie die Auswirkungen auf gute wie schlechte Unternehmen haben wir beschrieben. Auch wenn die durchaus typischen Verwerfungen und Engpässe offenbar hartnäckiger und gravierender sind als in anderen Aufschwungphasen, dürfte der Höhepunkt der Kostensteigerungen (bald) überschritten sein. Die Entwicklungen der pandemiebedingten Verzerrungen müssen aber abgewartet werden. Zudem bestehen weitere, ernstzunehmende Inflationsquellen (z. B. staatlich induzierte Gründe, Lohn-/Preisspirale, Geldumlaufgeschwindigkeit), deren Entwicklung es ebenfalls abzuwarten gilt. Aussagen darüber, ob die Teuerung dauerhaft hoch bleibt oder sogar noch weiter steigt, scheinen verfrüht. Die gute Nachricht für uns ist, dass unser (zukünftiger) Anlageerfolg nicht darauf aufbaut, die Inflationsentwicklung oder die makroökonomische Entwicklung prognostizieren zu können. Wir investieren in Unternehmen. Und zwar seit jeher in Firmen, die einen guten Inflationsschutz bieten und immer gutes Geld verdienen, auch in der Rezession.

Unternehmerisches Denken, höchste Qualität zu angemessenen Preisen und Zeit in Verbindung mit Disziplin, das sind meiner und unserer festen Überzeugung nach die Garanten für den langfristigen Anlageerfolg bei langfristig sehr geringen substantiellen Risiken. Und daran halten wir auch zukünftig fest.

Ich danke Ihnen, auch im Namen des gesamten Teams, für Ihre Unterstützung für unsere Unternehmerfonds und wünsche Ihnen und Ihren Lieben für 2022 viel Glück, Gesundheit und Zuversicht!